Czy warto brać kredyt hipoteczny

W dzisiejszych czasach kredyt hipoteczny pozostaje jednym z najpopularniejszych narzędzi umożliwiających zakup własnego mieszkania czy domu. Wraz ze wzrostem cen nieruchomości wiele osób zastanawia się, czy warto angażować się w długoterminowe zobowiązania wobec banków. Decyzja ta wiąże się nie tylko z możliwością spełnienia marzeń o własnym lokum, ale również z poważnym obciążeniem finansowym. Wysokość rat, oprocentowanie, długość spłaty oraz stabilność dochodów to kluczowe czynniki, które należy dokładnie przeanalizować przed podjęciem tak ważnej decyzji.

Czy warto brać kredyt hipoteczny?

Wzięcie kredytu hipotecznego to poważna decyzja finansowa, która może umożliwić zakup własnego mieszkania lub domu. Dla wielu osób jest to jedyna realna droga do wejścia na rynek nieruchomości, szczególnie w dużych miastach, gdzie ceny są wysokie.

Z drugiej strony, kredyt wiąże się z długiem na wiele lat oraz odsetkami, które mogą znacznie przekroczyć początkową wartość pożyczonej kwoty. Ważne jest, aby dokładnie przeanalizować swoje możliwości finansowe i skonsultować się z doradcą przed podjęciem decyzji.

Wady i zalety kredytu hipotecznego

Główną zaletą kredytu hipotecznego jest możliwość zakupu nieruchomości bez konieczności gromadzenia całej kwoty z góry. To realna szansa na osiągnięcie niezależności mieszkaniowej, szczególnie dla młodych par lub rodzin z dziećmi.

Wadą jest jednak długoterminowy obowiązek spłat oraz ryzyko utraty nieruchomości w przypadku braku regulaminowych płatności. Dodatkowo, odsetki mogą znacznie zwiększyć całkowity koszt kredytu, co trzeba uwzględnić przy planowaniu budżetu domowego.

Warunki przyznania kredytu hipotecznego

Banki wymagają stabilnych dochodów, dobrej historii kredytowej oraz odpowiedniego wkładu własnego, zazwyczaj od 10% do 20% wartości nieruchomości. Im wyższy wkład, tym lepsze warunki oprocentowania i niższe ryzyko dla kredytodawcy.

Dodatkowo, ocenie podlega wskaźnik DTI (stosunek zobowiązań do dochodu), który nie powinien przekraczać 50%. Weryfikowana jest również lokalizacja nieruchomości i jej wartość rynkowa, co wpływa na decyzję o przyznaniu kredytu.

Alternatywy dla kredytu hipotecznego

Jedną z alternatyw jest program Mieszkanie dla Młodych, który oferuje dofinansowanie lub niższe oprocentowanie kredytu dla osób spełniających określone kryteria. Istnieją też fundusze pożyczkowe przy udziale samorządów lokalnych.

Inną opcją jest wynajem mieszkania i gromadzenie oszczędności do pełnej zapłaty za nieruchomość w przyszłości. Choć to dłuższa droga, pozwala uniknąć długu i oferuje większą elastyczność finansową i lokalizacyjną.

| Zalety | Wady |

|---|---|

| Możliwość zakupu domu bez gotówki | Wysokie odsetki w całym okresie spłat |

| Stabilizacja mieszkaniowa i niezależność | Ryzyko utraty nieruchomości przy opóźnieniach |

| Dofinansowanie z programów rządowych | Trudności w uzyskaniu kredytu bez dobrego ratingu |

Przemyślana decyzja: kiedy kredyt hipoteczny ma sens?

Podejmowanie decyzji o kredycie hipotecznym to poważny krok finansowy, który wymaga analizy wielu czynników, takich jak stabilność dochodów, długość trwania zobowiązania, wysokość oprocentowania, a także plany życiowe związane z mieszkaniem. W Polsce, gdzie ceny nieruchomości stale rosną, wiele osób widzi kredyt hipoteczny jako jedyną realną szansę na wejście na rynek mieszkaniowy. Ważne jest jednak, aby dokładnie obliczyć całkowity koszt kredytu, w tym prowizje bankowe, ubezpieczenia i ewentualne opłaty manipulacyjne, a także rozważyć ryzyko związanego z fluktuacjami stóp procentowych, szczególnie w przypadku kredytów o zmiennym oprocentowaniu. Jeśli miesięczna rata nie przekracza bezpiecznego progu obciążenia budżetu domowego (zalecanego na poziomie 30–40%), a dłużnik ma zapas finansowy na wypadek nagłych zmian, kredyt hipoteczny może być sensownym rozwiązaniem.

Warunki kredytu hipotecznego w Polsce

Aby uzyskać kredyt hipoteczny w Polsce, banki wymagają spełnienia określonych warunków, takich jak stały i udokumentowany dochód, dobra historia kredytowa oraz odpowiedni wkład własny, który najczęściej powinien wynosić od 10% do 20% wartości nieruchomości. Ważną rolę odgrywa również wskaźnik DTI (Debt-to-Income), który pokazuje, jaka część dochodu przeznaczana jest na spłatę zobowiązań. Banki starają się ograniczyć ryzyko, dlatego często analizują nie tylko sytuację finansową wnioskodawcy, ale także lokalizację i stan nieruchomości, która ma stanowić zabezpieczenie. Zrozumienie tych warunków pozwala potencjalnemu kredytobiorcy lepiej przygotować się do wnioskowania i zwiększa szanse na pozytywną decyzję kredytową.

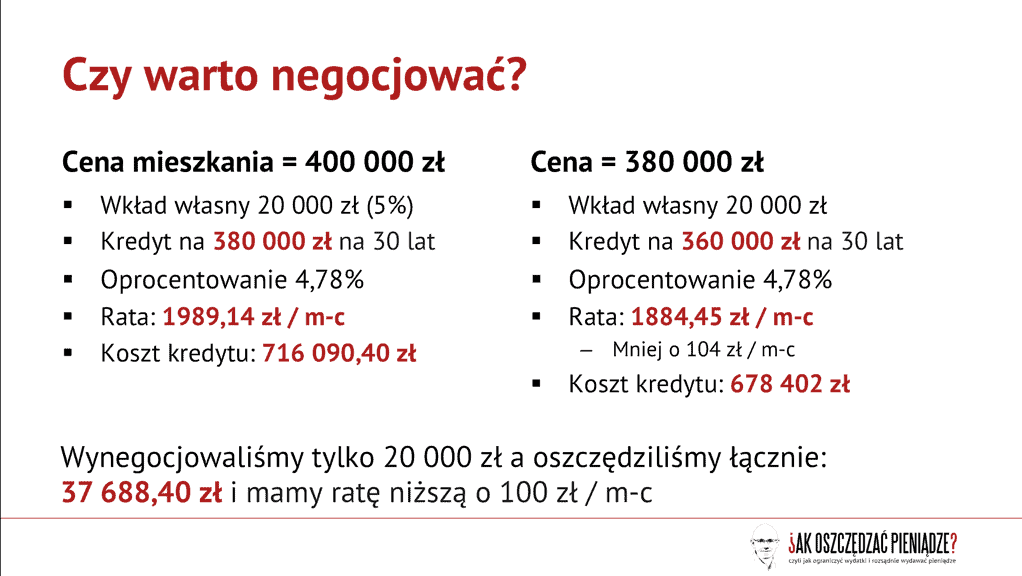

Wpływ oprocentowania na koszt kredytu

Oprocentowanie kredytu hipotecznego ma decydujący wpływ na całkowity koszt pożyczenia kapitału. W Polsce dostępne są zarówno kredyty o stałym, jak i zmiennym oprocentowaniu, przy czym wybór między nimi zależy od aktualnej sytuacji rynkowej i skłonności do ryzyka. Kredyty o stałym oprocentowaniu oferują stabilność rat, co ułatwia planowanie budżetu, natomiast te o zmiennym oprocentowaniu mogą początkowo być tańsze, ale narażają kredytobiorcę na wzrost rat przy podwyżkach stóp procentowych. Warto również zwracać uwagę na WIBOR lub RRSO, które pokazują rzeczywisty koszt kredytu. Dlatego analiza długoterminowych prognoz stóp procentowych i indywidualnej sytuacji finansowej jest kluczowa przy podejmowaniu decyzji.

Korzyści z posiadania własnego mieszkania

Jednym z najważniejszych argumentów za wzięciem kredytu hipotecznego jest możliwość uzyskania własnego mieszkania, co daje nie tylko stabilność mieszkaniową, ale także niezależność od właścicieli nieruchomości czy zmieniających się warunków wynajmu. W porównaniu do wynajmowania, gdzie miesięczne opłaty nie przekładają się na aktywa, rata kredytu hipotecznego przyczynia się do zbudowania majątku, ponieważ z czasem spłacany jest kapitał. Dodatkowo, wartość nieruchomości w długim okresie często rośnie, co może przynieść zysk przy sprzedaży. Posiadanie własnego domu lub mieszkania ma też istotny wpływ na jakość życia, szczególnie dla rodzin z dziećmi, oferując większą przestrzeń i poczucie bezpieczeństwa.

Ryzyka związane z kredytem hipotecznym

Mimo licznych korzyści, kredyt hipoteczny wiąże się z poważnymi ryzykami, które należy dokładnie rozważyć przed podjęciem decyzji. Największe zagrożenie stanowi długoterminowe zobowiązanie finansowe, które może okazać się ciężarem w przypadku utraty pracy, choroby lub innych nieprzewidzianych zdarzeń. Kredyty w walucie obcej lub o zmiennym oprocentowaniu dodatkowo nasilają to ryzyko, ponieważ wzrost stóp procentowych może znacząco zwiększyć miesięczne raty. Inwestycja w nieruchomość nie gwarantuje również automatycznego wzrostu jej wartości – w sytuacji kryzysu rynkowego nieruchomość może stracić na cenie, co utrudnia ewentualną sprzedaż. Dlatego niezbędne jest posiadanie rezerwy finansowej i realistycznej oceny własnych możliwości.

Alternatywy dla kredytu hipotecznego

Nie zawsze kredyt hipoteczny jest jedynym rozwiązaniem dla osób chcących uzyskać mieszkanie. W Polsce dostępne są różne alternatywy, takie jak programy rządowe typu Mieszkanie dla Młodych, które oferują dofinansowanie lub preferencyjne warunki kredytowe. Można również rozważyć wynajem z opcją kupna, który pozwala stopniowo zbierać środki i przetest

Często Zadawane Pytania

Czy warto brać kredyt hipoteczny?

Tak, kredyt hipoteczny może być wartościowym rozwiązaniem, szczególnie jeśli planujesz długoterminowe zamieszkiwanie w nieruchomości. Umożliwia zakup domu lub mieszkania bez konieczności gromadzenia całej kwoty gotówką. Ważne jest jednak, aby dokładnie przeanalizować swoje możliwości finansowe, oprocentowanie oraz całkowity koszt kredytu przed podjęciem decyzji.

Jakie są główne zalety kredytu hipotecznego?

Główne zalety to możliwość zakupu nieruchomości bez gotówki, rozłożenie kosztów na lata oraz stabilność mieszkaniowa. Kredyt hipoteczny pozwala również na budowanie kapitału własnego poprzez spłatę kredytu. W niektórych przypadkach odsetki od kredytu mogą być odliczane od podatku. Ważne jest jednak, by zważać na ryzyko związane z długiem i zmieniającą się sytuacją finansową.

Czy kredyt hipoteczny jest bezpieczny?

Kredyt hipoteczny może być bezpieczny, jeśli dobierzesz odpowiednie warunki i realnie oszacujesz swoje możliwości finansowe. Ważne jest, by nie przekraczać możliwości spłaty, mieć fundusz rezerwowy i znać wszystkie koszty związane z kredytem. Bezpieczeństwo zależy również od stabilności Twojego zatrudnienia i ogólnych warunków rynkowych, dlatego należy podejść do decyzji świadomie.

Czy warto spłacać kredyt hipoteczny wcześniej?

Spłata kredytu hipotecznego wcześniej może obniżyć całkowity koszt kredytu dzięki mniejszej liczbie odsetek. Warto to rozważyć, jeśli masz dostęp do większej kwoty pieniędzy i nie inwestujesz jej z wyższym zwrotem. Należy jednak sprawdzić, czy bank nie nalicza opłat za wcześniejszą spłatę i czy nie tracisz innych korzyści, np. ulgi podatkowej.

Dodaj komentarz