Jaki kredyt hipoteczny przy zarobkach 3500 netto

Zarabiając 3500 zł netto miesięcznie, wybór odpowiedniego kredytu hipotecznego może wydawać się wyzwaniem, zwłaszcza w obecnej sytuacji rynkowej. Warto jednak wiedzieć, że przy takim dochodzie uzyskanie pożyczki na zakup mieszkania jest realne, pod warunkiem odpowiedniego przygotowania i analizy możliwości. Kluczowe znaczenie mają tu nie tylko wysokość wynagrodzenia, ale także inne czynniki, takie jak staż pracy, historia kredytowa, obciążenia oraz wkład własny. Artykuł omówi, na jakie warunki zwracać uwagę, ile kredytu można uzyskać oraz jakie banki oferują korzystne rozwiązania dla osób z dochodami w tym przedziale.

Jaki kredyt hipoteczny można uzyskać przy zarobkach 3500 zł netto?

Przy miesięcznych dochodach w wysokości 3500 zł netto wartość udzielonego kredytu hipotecznego zależy głównie od wskaźnika DTI, czyli relacji raty do dochodu. Banki zazwyczaj akceptują obciążenie na poziomie 40–50% dochodu, co przy 3500 zł daje około 1400–1750 zł miesięcznej raty.

Wysokość kredytu zależy również od okresu spłaty, stopy procentowej i wkładu własnego. Przy założeniu 20-letniej spłaty, wkładu 20% i oprocentowania 5%, kredyt może wynieść ok. 250–300 tys. zł. Każda instytucja analizuje sytuację indywidualnie.

Wpływ dochodu na wysokość zatwierdzonego kredytu

Dochód netto w wysokości 3500 zł to podstawa oceny zdolności kredytowej. Banki analizują, ile może wynosić bezpieczna rata miesięczna, by nie przekroczyć dopuszczalnego obciążenia. Zazwyczaj maksymalna rata to 40–50% dochodu, czyli 1400–1750 zł.

Ponadto uwzględnia się inne zobowiązania, takie jak raty samochodowe czy pożyczki. Im mniej dodatkowych zobowiązań, tym wyższy kredyt może zostać zatwierdzony. Stała umowa pracy i długość zatrudnienia również pozytywnie wpływają na decyzję kredytową.

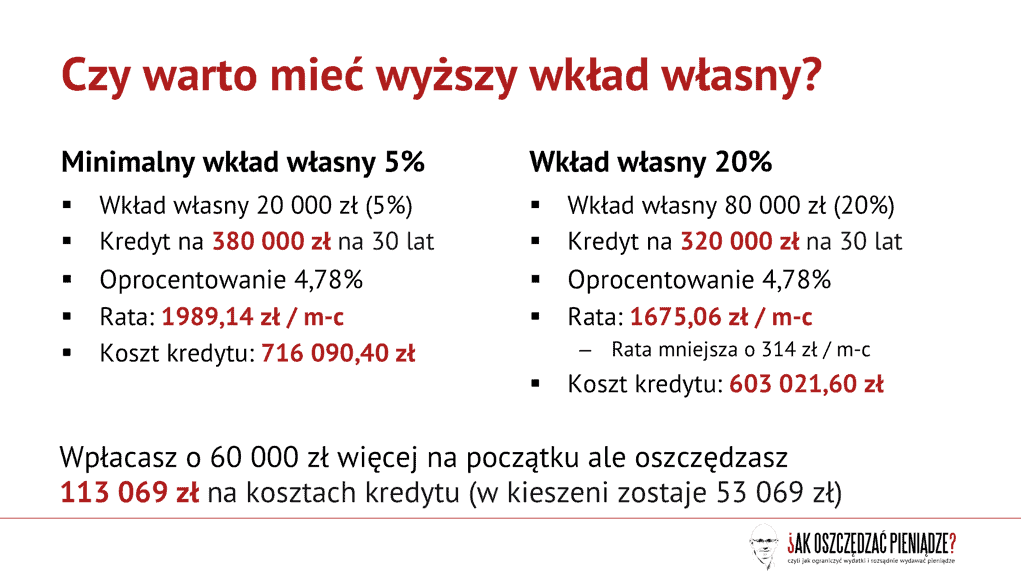

Wkład własny a szansa na akceptację kredytu

Wkład własny to kluczowy czynnik przy rozpatrywaniu wniosku o kredyt hipoteczny. Zaleca się, by pokrywał co najmniej 20% wartości nieruchomości. W przypadku dochodów 3500 zł netto, duży wkład własny zwiększa szansę na akceptację.

Posiadanie wkładu własnego redukuje wartość kredytu i ryzyko dla banku. To może skutkować lepszym oprocentowaniem i wyższą kwotą zatwierdzoną. Osoby z niższym dochodem często muszą oszczędzać dłużej, by zgromadzić wystarczającą gotówkę.

Czynniki wpływające na wysokość raty kredytu

Wysokość raty kredytu zależy od wielu czynników: oprocentowania, długości okresu spłaty, rodzaju rat (stałe lub malejące) oraz wysokości udzielonego kredytu. Dłuższy okres spłaty obniża ratę, ale zwiększa całkowitą sumę odsetek.

Zmienne oprocentowanie może początkowo obniżać koszty, ale niesie wyższe ryzyko. Raty malejące są niższe na początku, ale rosną wraz z czasem. Dlatego ważne jest dopasowanie warunków kredytu do sytuacji finansowej i planów długoterminowych.

| Parametr | Wartość przy dochodzie 3500 zł netto |

|---|---|

| Maksymalna miesięczna rata | 1400 – 1750 zł (40–50% dochodu) |

| Zalecany wkład własny | 20% wartości nieruchomości |

| Przewidywana kwota kredytu | 250 000 – 300 000 zł |

| Okres spłaty | 20–30 lat |

| Oprocentowanie (szacunkowe) | od 5% w skali roku |

Ile możesz pożyczyć na kredyt hipoteczny przy zarobkach 3500 zł netto?

Przy miesięcznych dochodach w wysokości 3500 zł netto, wysokość udzielonego kredytu hipotecznego zależy od wielu czynników, w tym stabilności zatrudnienia, wysokości wkładu własnego, obciążeń finansowych oraz oceny zdolności kredytowej przez bank. Zwykle banki oferują kredyty w wysokości od 5 do 8 razy rocznego dochodu, co przy zarobkach 3500 zł netto miesięcznie daje potencjalny zakres od około 210 000 do 336 000 zł. Kluczowe znaczenie ma jednak wskaźnik DCR (Debt Service Coverage Ratio), który określa zdolność pożyczkobiorcy do spłaty kredytu – banki preferują, aby miesięczna rata kredytu nie przekraczała 40–50% dochodu netto. Dlatego ważne jest, aby minimalizować pozostałe zobowiązania i posiadać solidny wkład własny, zwiększając tym samym szanse na pozytywną decyzję kredytową.

Jak obliczyć zdolność kredytową przy 3500 zł netto?

Zdolność kredytową przy zarobkach 3500 zł netto obliczana jest przez banki na podstawie dochodu, obciążeń oraz wydatków obowiązkowych. Banki biorą pod uwagę także inne źródła przychodów, jak świadczenia rodzinne czy dochody z wynajmu. W praktyce, przy braku innych zobowiązań, miesięczna rata kredytu może wynosić od 1200 do 1700 zł, co pozwala na uzyskanie kredytu w wysokości około 200 000–280 000 zł przy oprocentowaniu na poziomie 5–6% i okresie spłaty 30 lat. Im niższe są dodatkowe wydatki i im wyższy wkład własny, tym lepsza ocena zdolności kredytowej i większe szanse na uzyskanie korzystnych warunków kredytowych.

Jakie banki oferują kredyty przy niskich dochodach?

W Polsce wiele banków oferuje kredyty hipoteczne również osobom z niskimi dochodami, takimi jak 3500 zł netto, w tym m.in. PKO BP, mBank, Santander, ING czy Alior Bank. Kluczem jest dobra ocena zdolności kredytowej i niski poziom zadłużenia. Niektóre banki oferują specjalne programy wsparcia, takie jak „Mieszkanie dla Młodych” lub „Kredyt Gotówka pod strop”, które zwiększają szanse na pozytywną decyzję nawet przy niewielkim dochodzie. Ważne jest porównywanie ofert, ponieważ różnice w oprocentowaniu i prowizjach mogą znacząco wpłynąć na całkowitą koszt kredytu.

Czy można wziąć kredyt hipoteczny tylko z jednym dochodem?

Tak, możliwe jest uzyskanie kredytu hipotecznego przy jednym dochodzie w wysokości 3500 zł netto, jednak wymaga to bardzo dobrej oceny zdolności kredytowej. Banki dokładnie analizują stabilność zatrudnienia, długość stażu pracy oraz wysokość wkładu własnego. Osoby zatrudnione na umowie o pracę mają większe szanse niż samozatrudnieni. Dodatkowo, brak dodatkowych zobowiązań finansowych, niski wskaźnik zadłużenia i posiadanie wkładu własnego na poziomie co najmniej 10–20% wartości nieruchomości zwiększają szanse na pozytywną decyzję.

Jak wpływa wkład własny na wysokość kredytu hipotecznego?

Wkład własny odgrywa kluczową rolę przy kredycie hipotecznym, szczególnie przy niskich dochodach jak 3500 zł netto. Im wyższy wkład własny, tym mniejszy kredyt trzeba zaciągnąć, co zmniejsza miesięczną ratę i zwiększa szanse na akceptację przez bank. Ponadto, wysoki wkład własny (np. 30–40% wartości nieruchomości) może wpłynąć na lepsze oprocentowanie i zwolnienie z obowiązkowego ubezpieczenia MDM. Banki często wymagają co najmniej 10–20% wkładu, ale jego zwiększenie znacząco poprawia warunki finansowania.

Czy kredyt hipoteczny przy 3500 zł netto to realna opcja?

Tak, kredyt hipoteczny przy zarobkach 3500 zł netto to realna opcja, choć wymaga starannego przygotowania i realizmu co do oczekiwań rynkowych. Ważne jest, aby zdecydować się na nieruchomość w atrakcyjnej lokalizacji, ale o rozsądnej cenie, oraz zadbać o niskie zobowiązania. Osoby z takimi dochodami często korzystają z programów dofinansowania, co ułatwia zakup mieszkania. Skuteczne zarządzanie finansami, brak dodatkowych długów i odpowiedni wkład własny sprawiają, że kredyt hipoteczny staje się osiągalny, nawet przy ograniczonym budżecie.

Często Zadawane Pytania

Jak wysoki kredyt hipoteczny mogę uzyskać przy zarobkach 3500 zł netto?

Przy dochodzie 3500 zł netto wysokość kredytu hipotecznego zależy od wielu czynników, takich jak stan cywilny, liczba zobowiązań, wkład własny i długość kredytu. Banki zwykle oferują kredyt w wysokości 5–7-krotności rocznego dochodu, czyli ok. 210 000–250 000 zł. W praktyce jednak kwota może być niższa, jeśli klient ma inne zobowiązania lub brak wkładu własnego.

Czy przy 3500 zł netto mogę dostać kredyt hipoteczny bez wkładu własnego?

Tak, niektóre banki oferują kredyty hipoteczne bez wkładu własnego, ale warunki są surowsze. Przy dochodzie 3500 zł netto może być trudno uzyskać pełny finansowanie, zwłaszcza przy braku historii kredytowej lub innych zobowiązań. Lepsze szanse ma osoba z stabilną pracą, dobrą punktacją BIK i dodatkowymi gwarancjami, np. współpożyczką.

Jakie są wymagania BIK przy kredycie hipotecznym z 3500 zł netto?

Banki bardzo dokładnie sprawdzają historię kredytową w Biurze Informacji Kredytowej (BIK). Przy dochodzie 3500 zł netto ważne jest, by nie mieć zaległości, negatywnych zapisów ani zbyt wielu aktywnych kredytów. Idealny jest długi okres bez błędów płatniczych. Dobry wynik w BIK zwiększa szansę na akceptację wniosku, nawet przy stosunkowo niskim dochodzie.

Czy warto brać kredyt hipoteczny tylko z 3500 zł netto?

Wzięcie kredytu hipotecznego przy zarobkach 3500 zł netto jest możliwe, ale wymaga ostrożności. Warto najpierw dokładnie przeanalizować budżet, zaplanować rezerwę na niespodziewane wydatki i rozważyć długość kredytu. Lepsze warunki uzyska się z wkładem własnym i niższym wskaźnikiem DTI. Warto poradzić się doradcy finansowego przed podjęciem decyzji.

Dodaj komentarz