Jak sprawdzić zdolność kredytową

Zdolność kredytowa to kluczowy czynnik decydujący o możliwości uzyskania pożyczki lub kredytu. Przed złożeniem wniosku warto dokładnie sprawdzić swoje finansowe możliwości, aby uniknąć problemów z spłatą. W Polsce instytucje finansowe analizują m.in. wysokość dochodów, obowiązki pożyczkowe oraz historię spłat. Warto skorzystać z bezpłatnych narzędzi online lub zażądać wyciągu z BIK, by ocenić swoje stanowisko. Regularna kontrola zdolności kredytowej pomaga również wykryć ewentualne błędy w danych. Poznanie swoich możliwości to pierwszy krok do odpowiedzialnego zadłużenia.

Jak sprawdzić zdolność kredytową?

Zdolność kredytowa to maksymalna kwota pożyczki, jaką instytucja finansowa może przyznać danej osobie. Aby ją sprawdzić, trzeba przeanalizować przychody, wydatki oraz obciążenia pożyczkowe. Banki biorą pod uwagę również historię kredytową i wynik z Biura Informacji Kredytowej.

Sprawdzenie zdolności kredytowej można przeprowadzić online za pomocą kalkulatorów dostępnych na stronach banków. Proces ten nie wpływa na historię kredytową, jeśli nie dochodzi do formalnej wnioski. Ważne jest, by przed złożeniem wniosku dokładnie zweryfikować wszystkie dane finansowe.

Co wpływa na wysokość zdolności kredytowej?

Na wysokość zdolności kredytowej wpływają przede wszystkim miesięczne przychody, które muszą być stabilne i udokumentowane. Banki analizują również stałe wydatki, takie jak czynsz, alimenty czy inne zobowiązania finansowe. Im niższe są obciążenia, tym wyższa może być przyznana kwota kredytu.

Ważną rolę odgrywa również wiek kredytobiorcy, stan cywilny oraz liczba osób na utrzymaniu. Dla banku istotna jest zdolność do spłaty przez cały okres kredytowania. Dodatkowo, posiadanie konta w banku, z którego płyną przychody, może pozytywnie wpłynąć na ocenę.

Jakie dokumenty są potrzebne do weryfikacji zdolności?

Do weryfikacji zdolności kredytowej konieczne są dokumenty potwierdzające dochody, np. zaświadczenia o zarobkach, deklaracje PIT lub wydruki z konta bankowego. Dla osób prowadzących działalność gospodarczą wymagane są bilanse oraz rachunki zysków i strat za ostatnie okresy rozliczeniowe.

Bank może również zażądać kopiów umów najmu, alimentów lub innych zobowiązań pieniężnych. Wszystkie dokumenty powinny być aktualne, najlepiej nie starsze niż trzy miesiące. Kompletność i rzetelność dokumentów przyspiesza proces analizy i zwiększa szansę na pozytywną decyzję kredytową.

Czy sprawdzenie zdolności kredytowej wpływa na BIK?

Samodzielne sprawdzenie zdolności kredytowej za pomocą kalkulatora online nie wpływa na historię kredytową ani na wynik w Biurze Informacji Kredytowej. Taki wstępny przegląd to tzw. miękka weryfikacja, która nie zostawia śladu w systemie i nie obniża punktacji kredytowej.

Natomiast formalny wniosek kredytowy, który wiąże się z pełną analizą przez bank, to tzw. twarda weryfikacja, która jest rejestrowana w BIK. Zbyt wiele takich zapytań w krótkim czasie może negatywnie wpłynąć na ocenę wiarygodności. Dlatego warto najpierw dokładnie się przygotować.

| Czynnik | Opis | Wpływ na zdolność |

|---|---|---|

| Przychody miesięczne | Stabilne i udokumentowane dochody z pracy lub działalności | Im wyższe, tym większa zdolność kredytowa |

| Wydatki stałe | Czynsz, alimenty, inne zobowiązania finansowe | Im niższe, tym lepiej dla zdolności |

| Historia kredytowa | Wynik z BIK, spłacane wcześniej zobowiązania | Pozytywna historia zwiększa szanse na aprobatę |

| Forma zatrudnienia | Umowa o pracę, działalność gospodarcza, emerytura | Stabilna forma zatrudnienia sprzyja wyższej zdolności |

Jak poprawnie ocenić swoją zdolność kredytową przed złożeniem wniosku?

Aby poprawnie ocenić swoją zdolność kredytową, należy dokładnie przeanalizować swoje przychody, wydatki oraz aktualne zobowiązania finansowe. Instytucje kredytowe biorą pod uwagę nie tylko wysokość miesięcznego dochodu, ale także stałość zatrudnienia, historię spłat zobowiązań oraz poziom zadłużenia. Warto skorzystać z kalkulatora zdolności kredytowej, który pozwala oszacować maksymalną kwotę kredytu, jaką można uzyskać. Ważne jest również sprawdzenie swojego profilu w Biurze Informacji Kredytowej (BIK), ponieważ negatywne wpisy mogą znacząco ograniczyć dostęp do finansowania. Poprawna ocena własnej sytuacji finansowej pomaga uniknąć nadmiernego zadłużenia i zwiększa szanse na pozytywną decyzję kredytową.

Co to jest zdolność kredytowa i dlaczego jest ważna?

Zdolność kredytowa to ocena finansowej sytuacji kredytobiorcy, która pozwala bankowi określić, czy dana osoba będzie w stanie regularnie spłacać zobowiązania kredytowe. Jest to kluczowy czynnik decydujący o przyznaniu kredytu hipotecznego lub innego typu pożyczki. Wysoka zdolność oznacza, że dochody przewyższają wydatki i istnieje zapas na spłatę kredytu. Banki analizują tę wartość, aby zminimalizować ryzyko niewypłacalności, dlatego każdy, kto planuje zaciągnąć kredyt, powinien ją znać przed złożeniem wniosku.

Jakie czynniki wpływają na wysokość zdolności kredytowej?

Na wysokość zdolności kredytowej wpływają przede wszystkim miesięczne dochody netto, obowiązujące zobowiązania (np. raty innych kredytów, alimenty), koszty utrzymania oraz sytuacja w BIK. Banki uwzględniają także stałość zatrudnienia, formę zatrudnienia (np. umowa o pracę vs. działalność gospodarcza) oraz długość stażu pracy. Im niższe są stałe wydatki i im bardziej stabilny jest dochód, tym wyższa będzie oceniana zdolność do spłaty. Ważne jest również, aby nie mieć negatywnych wpisów w historii kredytowej.

Jak obliczyć zdolność kredytową samodzielnie?

Aby samodzielnie obliczyć zdolność kredytową, należy od całkowitych miesięcznych dochodów odjąć wszystkie stałe wydatki, takie jak czynsz, raty innych kredytów, opłaty za media czy alimenty. Pozostała kwota to potencjalny budżet na ratę kredytu. Zwykle banki przyjmują, że miesięczna rata nie powinna przekraczać 40–50% dochodu netto. Można również skorzystać z bezpłatnych kalkulatorów zdolności kredytowej dostępnych na stronach banków, które uwzględniają oprocentowanie, okres spłaty i inne koszty związane z kredytem.

Dlaczego warto sprawdzić historię kredytową w BIK?

Sprawdzenie historii kredytowej w Biurze Informacji Kredytowej (BIK) jest niezwykle ważne, ponieważ banki podczas oceny wniosku kredytowego zawsze sprawdzają profil kredytowy klienta. W BIK znajdują się informacje o wszystkich zobowiązaniach, terminowości spłat oraz ewentualnych zaległościach. Nawet niewielka zaległość może skutkować negatywną decyzją kredytową. Dlatego warto regularnie przeglądać swoje dane w BIK i w razie błędów wnioskować o ich usunięcie, co poprawi ogólną ocenę wiarygodności finansowej.

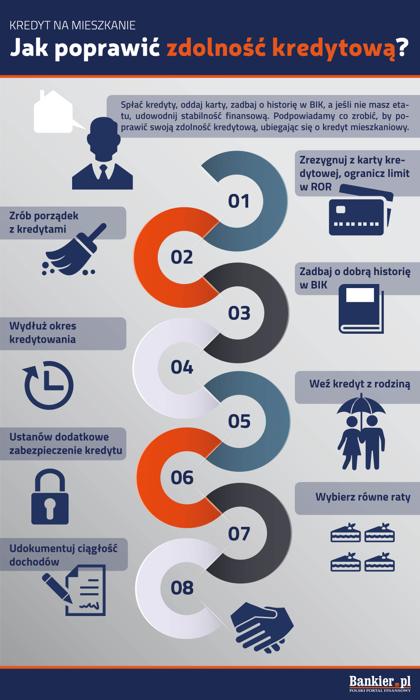

Jak poprawić swoją zdolność kredytową przed wnioskiem?

Aby poprawić zdolność kredytową, warto zacząć od spłaty istniejących zobowiązań, co zmniejszy ogólny poziom zadłużenia. Dodatkowo, warto unikać zaciągania nowych kredytów przed wnioskiem i zadbać o terminowość wszystkich płatności. Zwiększenie dochodów, np. poprzez dodatkową pracę lub zmianę zatrudnienia, również pozytywnie wpływa na ocenę. Ważne jest także posiadanie stałej umowy o pracę, ponieważ banki bardziej ufają kandydatom z długim stażem. Poprawa profilu w BIK to kolejny krok ku wyższej zdolności do kredytowania.

Często Zadawane Pytania

Jak sprawdzić zdolność kredytową w banku?

Aby sprawdzić zdolność kredytową w banku, należy złożyć wniosek o kredyt lub pożyczenie. Bank analizuje przychody, wydatki, zobowiązania oraz historię kredytową. Można też poprosić o symulację kredytu. Warto wcześniej przygotować dokumenty potwierdzające dochody, np. zaświadczenia z pracodawcy lub deklaracje podatkowe. Proces ten pomaga ocenić, na jaki kredyt można liczyć.

Czy można sprawdzić zdolność kredytową online?

Tak, wiele banków oferuje kalkulatory zdolności kredytowej na swoich stronach internetowych. Wystarczy wprowadzić dane, takie jak przychód, wydatki i obowiązki pożyczkowe. Kalkulator szacuje maksymalną kwotę kredytu. Nie zastępuje to jednak oficjalnej decyzji banku, ale daje dobry orientacyjny obraz. Niektóre platformy finansowe również oferują bezpłatne symulacje.

Jakie dokumenty są potrzebne do sprawdzenia zdolności kredytowej?

Do sprawdzenia zdolności kredytowej potrzebne są dokumenty potwierdzające dochody, np. zaświadczenia o zarobkach, umowa o pracę, deklaracje podatkowe lub wydruki z konta. Bank może również zażądać informacji o obecnych zobowiązaniach, np. kredytach lub pożyczkach. Ważne są również dane osobowe i dokument tożsamości. Pełna lista dokumentów zależy od konkretnej instytucji kredytowej.

Czy sprawdzenie zdolności kredytowej wpływa na historię kredytową?

Sprawdzenie zdolności kredytowej przez bank wiąże się z wyciągnięciem informacji z BIK, co jest zapisywane w historii kredytowej. Jednak samo sprawdzenie nie wpływa negatywnie, jeśli nie prowadzi do odrzucenia wniosku. Wiele zapytań w krótkim czasie może być źle interpretowane. Dlatego warto ograniczyć liczbę wniosków i konsultować się z doradcą kredytowym przed aplikowaniem.

Dodaj komentarz