Planer budżetu domowego

Planowanie budżetu domowego to kluczowy krok w osiąganiu stabilności finansowej i oszczędzaniu na przyszłość. Bez przejrzystego systemu zarządzania przychodami i wydatkami łatwo o nadmierną konsumpcję czy niespodziewane długi. Skuteczny budżet pozwala nie tylko kontrolować, dokąd zmierzają pieniądze, ale także uświadamia priorytety finansowe całej rodziny. Regularne śledzenie wpływów i wydatków, ustalanie limitów oraz tworzenie rezerwy na wypadek nieprzewidzianych sytuacji to podstawy zdrowej kondycji finansowej. Dobrze opracowany plan pomaga osiągać cele, takie jak zakup nieruchomości, wakacje czy emerytura, bez stresu i niepewności.

Planer budżetu domowego – narzędzie do skutecznego zarządzania finansami

Planer budżetu domowego to praktyczne narzędzie pomagające w organizacji wydatków i przychodów rodziny. Umożliwia śledzenie wszystkich wpłat i wypłat, co przekłada się na lepszą kontrolę nad finansami. Dzięki niemu łatwiej jest oszczędzać i unikać nieplanowanych wydatków.

Regularne prowadzenie planera pomaga zauważyć nieefektywne wzorce wydatków i wprowadzać oszczędności. Pozwala również na przygotowanie się na większe wydatki, takie jak wakacje czy remont. Działa zarówno w wersji papierowej, jak i cyfrowej, dostosowanej do potrzeb użytkownika.

Coraz większa rola planera w codziennym życiu finansowym

Współczesne życie wiąże się z dużą ilością stało i zmiennych wydatków, dlatego planer budżetu staje się niezbędnym narzędziem. Ułatwia on nie tylko codzienną kontrolę nad pieniędzmi, ale również wspiera rozwój świadomości finansowej w całej rodzinie.

Zastosowanie planera pomaga w ustanawianiu priorytetów wydatków i przygotowywaniu się na trudniejsze okresy finansowe. Osoby regularnie korzystające z planera częściej osiągają cele oszczędnościowe i mniej cierpią na stres związany z pieniędzmi.

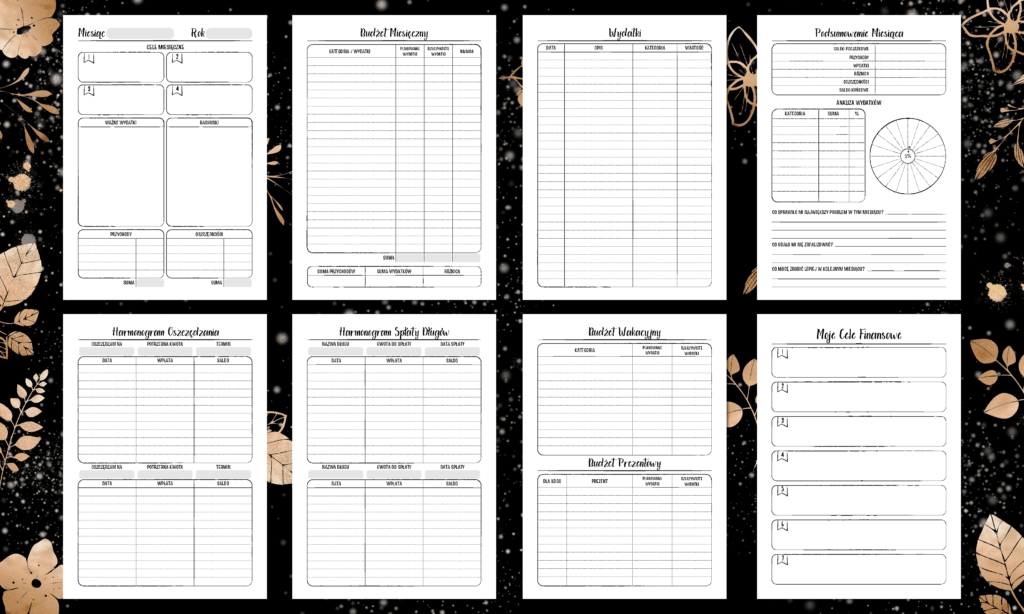

Elementy, które należy uwzględnić w planerze budżetowym

Skuteczny planer budżetu domowego powinien zawierać szczegółowy wykaz wszystkich przychodów, takich jak pensje, dodatki czy dochody z inwestycji. Warto też uwzględnić okresowe wpływy, które mogą się zmieniać co miesiąc.

Wydatki należy podzielić na stałe (czynsz, rachunki) i zmienne (żywność, rozrywka). Ważne jest również zaznaczanie oszczędności i funduszu awaryjnego. Kompletny obraz finansów pozwala lepiej planować przyszłe decyzje ekonomiczne.

Wersje planerów: papierowe vs cyfrowe

Planery papierowe oferują możliwość personalizacji i rysowania notatek ręcznie, co może być satysfakcjonujące dla wielu użytkowników. Są proste w użyciu i nie wymagają dostępu do internetu, co zwiększa ich dostępność i prywatność.

Planery cyfrowe, takie jak aplikacje czy arkusze kalkulacyjne, automatyzują obliczenia i generują wykresy. Ułatwiają analizę wydatków w czasie i szybkie wprowadzanie zmian. Wiele z nich oferuje synchronizację między urządzeniami, co zwiększa wygodę użytkowania.

| Element | Opis | Zalecane działanie |

|---|---|---|

| Przychody | Wszystkie wpływy pieniężne miesięcznie | Śledź regularnie i aktualizuj |

| Wydatki stałe | Czynsz, rachunki, abonamenty | Automatyzuj, jeśli możliwe |

| Wydatki zmienne | Zakupy, rozrywka, podróże | Analizuj co miesiąc |

| Oszczędności | Środki na cele długoterminowe | Ustal stały udział z przychodu |

Skuteczne zarządzanie finansami domowymi dzięki planerowi budżetowemu

Regularne planowanie budżetu domowego pozwala na pełną kontrolę nad przychodami i wydatkami, co przekłada się na większą stabilność finansową rodziny. Dzięki zastosowaniu planera budżetowego, użytkownicy mogą w prosty sposób śledzić, ile zarabiają, na co wydają pieniądze oraz gdzie można ograniczyć niepotrzebne wydatki. Narzędzie to wspiera również ustalanie celów finansowych, takich jak stworzenie funduszu awaryjnego, spłata zadłużenia czy oszczędzanie na wakacje. Wprowadzenie systematycznego podejścia do zarządzania pieniędzmi pomaga unikać impulsywnych zakupów i stresu związanego z brakiem środków. Planer może być prowadzony ręcznie w formie arkusza kalkulacyjnego lub z wykorzystaniem dedykowanych aplikacji, które automatyzują proces analizy i generują przejrzyste raporty.

Co to jest planer budżetu domowego?

Planer budżetu domowego to narzędzie, które pomaga w organizacji finansów rodziny poprzez systematyczne odnotowywanie wszystkich przychodów i wydatków. Może to być fizyczny zeszyt, drukowany szablon lub aplikacja mobilna, która ułatwia śledzenie przepływów pieniężnych. Dzięki niemu użytkownicy uzyskują pełny obraz swojej sytuacji finansowej, co umożliwia podejmowanie świadomych decyzji dotyczących wydatków i oszczędzania. Regularne prowadzenie planera pozwala zauważyć nieefektywne wydatki i wprowadzić odpowiednie korekty.

Jak zacząć korzystać z planera budżetowego?

Pierwszym krokiem do skutecznego zarządzania budżetem jest zebranie informacji o wszystkich źródłach przychodów, takich jak pensje, emerytury, renty czy dochody z działalności gospodarczej. Następnie należy dokładnie zanotować wszystkie stałe i zmienne wydatki, w tym czynsz, rachunki, zakupy spożywcze, rozrywkę czy opłaty samochodowe. Po zebraniu danych należy ustalić realistyczne limity wydatków dla poszczególnych kategorii i regularnie aktualizować planer, aby obraz finansowy był zawsze aktualny.

Korzyści z prowadzenia planera finansowego

Prowadzenie planera finansowego przynosi wiele korzyści, takich jak lepsza kontrola nad pieniędzmi, zmniejszenie stresu związanego z finansami i możliwość osiągnięcia długoterminowych celów. Dzięki regularnej analizie wydatków można szybko wykryć nadmierną konsumpcję i podjąć działania zmniejszające niepotrzebne wydatki. Narzędzie to wspiera również budowanie oszczędności, planowanie dużych zakupów oraz przygotowanie się na nagłe sytuacje, takie jak awarie samochodu czy choroba.

Najlepsze aplikacje do planowania budżetu w Polsce

Na polskim rynku dostępnych jest wiele aplikacji ułatwiających zarządzanie budżetem domowym, takich jak eFinanse, MoneyManager, Splitwise czy Finansist. Te narzędzia oferują funkcje takie jak synchronizacja z kontami bankowymi, automatyczne kategoryzowanie wydatków, tworzenie wykresów i powiadomienia o zbliżających się płatnościach. Wiele z nich działa zarówno na telefonach, jak i komputerach, co pozwala na ciągły dostęp do danych finansowych. Wybór odpowiedniej aplikacji zależy od indywidualnych potrzeb i poziomu zaawansowania użytkownika.

Jakie kategorie wydatków uwzględnić w planerze?

W planerze budżetowym warto wyróżnić kluczowe kategorie, takie jak mieszkanie (czynsz, media), transport (paliwo, ubezpieczenie), zakupy spożywcze, zdrowie, rozrywka, edukacja i oszczędności. Dodatkowo można uwzględnić kategorie sezonowe, np. prezenty czy wakacje. Jasne rozgraniczenie kategorii pozwala na dokładniejszą analizę, gdzie trafiają pieniądze i gdzie warto wprowadzić oszczędności. Regularne przeglądy tych kategorii pomagają utrzymać równowagę między wydatkami a przychodami.

Często Zadawane Pytania

Co to jest planer budżetu domowego?

Planer budżetu domowego to narzędzie, które pomaga śledzić przychody i wydatki rodziny. Umożliwia zapisywanie miesięcznych dochodów, stałych opłat oraz przypadkowych wydatków. Dzięki niemu łatwiej jest zauważyć, gdzie wydaje się za dużo pieniędzy, i wprowadzić oszczędności. Może być w formie zeszytu, arkusza kalkulacyjnego lub aplikacji mobilnej.

Jak zacząć korzystać z planera budżetu domowego?

Aby rozpocząć, należy zeebrać wszystkie informacje o przychodach i wydatkach. Następnie wpisuje się je do odpowiednich kategorii w planerze. Ważne jest, aby aktualizować dane regularnie – najlepiej codziennie. Warto też ustalić miesięczne cele oszczędnościowe. Początkowo może to wymagać czasu, ale szybko staje się przyzwyczajeniem.

Czy planer budżetu domowego pomaga oszczędzać pieniądze?

Tak, planer budżetu domowego skutecznie wspiera oszczędzanie. Umożliwia lepsze zrozumienie, na czym się wydaje pieniądze, co pomaga ograniczyć zbędne wydatki. Gdy widzimy całość, łatwiej jest ustalić priorytety i trzymać się założonego budżetu. Regularne prowadzenie planera zwiększa świadomość finansową i pomaga realizować długoterminowe cele.

Jakie są najlepsze formy planera budżetu domowego?

Najlepsza forma zależy od preferencji. Niektórzy wolą tradycyjny zeszyt lub drukowany kalendarz finansowy, ponieważ ręczne zapisywanie pomaga lepiej zapamiętać wydatki. Inni woleją aplikacje mobilne lub arkusze Excel, które automatycznie sumują wydatki i tworzą wykresy. Ważne, by narzędzie było wygodne i używane systematycznie.

Dodaj komentarz