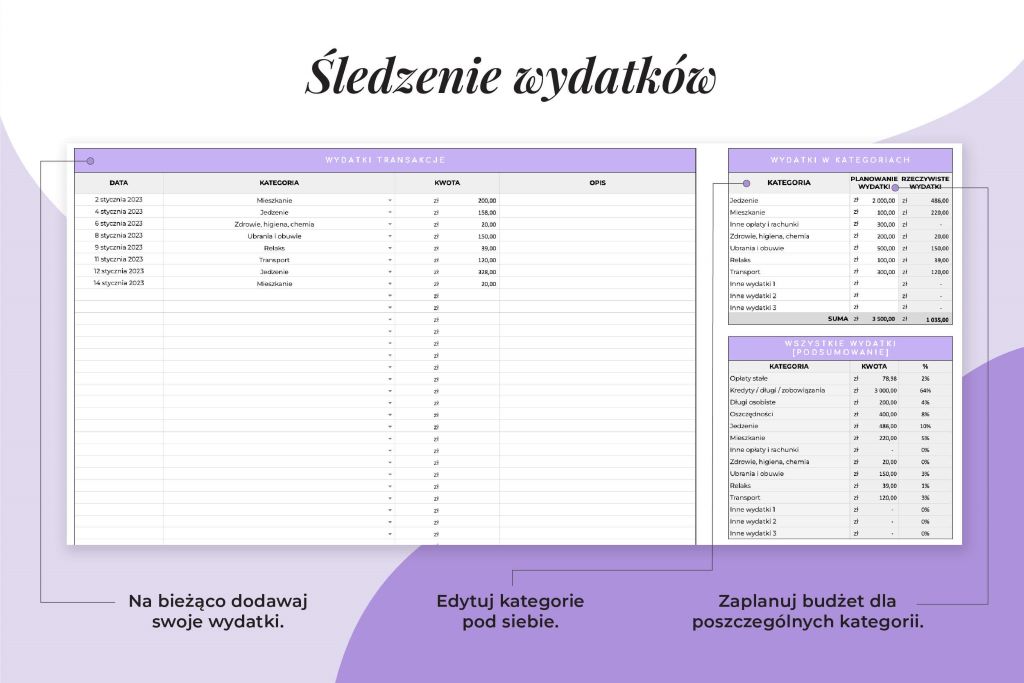

Budżet rodzinny przykład

Zarządzanie finansami domowymi to kluczowy aspekt codziennego życia każdej rodziny. Praktyczny przykład budżetu rodzinnego pozwala lepiej zrozumieć, jak efektywnie planować przychody i wydatki. Dzięki systematycznemu odnotowywaniu miesięcznych wpływów oraz ponoszonych kosztów, rodzina może unikać nadmiernych długów i osiągać cele finansowe. W tym artykule przedstawimy konkretny przykład budżetu rodzinnego, uwzględniający stałe i zmienne wydatki, oszczędności oraz ewentualne niespodziewane wydatki. Pokażemy, jak realistyczne planowanie pomaga w utrzymaniu równowagi finansowej i zapewnia spokój ducha.

Przykład budżetu rodzinnego: jak skutecznie zarządzać finansami domowymi

Budżet rodzinny to narzędzie pozwalające monitorować przychody i wydatki domowe, umożliwiając lepszą kontrolę nad finansami. Dzięki niemu rodzina może ustalić cele oszczędnościowe, planować zakupy i unikać zadłużenia. Kluczem jest regularne aktualizowanie danych i uczestnictwo wszystkich członków domu.

W praktyce budżet obejmuje stałe i zmienne koszty, takie jak czynsz, żywność czy rozrywka. Analiza miesięcznych wydatków pozwala zidentyfikować obszary nadmiernego wydawania. Dobrze zaplanowany budżet wspiera finansową stabilność i redukuje stres związany z pieniędzmi.

Jak stworzyć realistyczny budżet rodzinny krok po kroku

Aby stworzyć realistyczny budżet, należy najpierw zebrać wszystkie dokumenty finansowe, takie jak wyciągi bankowe, rachunki i paragony. Następnie kategoryzuje się przychody i wydatki, oddzielając stałe od zmiennych. Ważne jest uwzględnienie okresowych wydatków, np. ubezpieczeń czy podatków.

Po zebraniu danych ustala się miesięczne limity wydatków w każdej kategorii. Należy uwzględnić fundusz awaryjny na nagłe sytuacje. Budżet należy regularnie przeglądać i dostosowywać do zmieniających się okoliczności, np. wzrostu cen lub zmiany dochodów.

Przykład miesięcznego budżetu dla rodziny czteroosobowej

Dla rodziny czteroosobowej z miesięcznym przychodem 12 000 zł, budżet może obejmować 4 500 zł na czynsz, 2 000 zł na żywność, 800 zł na transport i 1 000 zł na rozrywkę oraz edukację. Pozostałe środki przeznacza się na oszczędności i niespodziewane wydatki.

W tym przykładzie rodzina przeznacza 1 500 zł miesięcznie na oszczędności, co stanowi 12,5% przychodu. Umożliwia to budowanie funduszu awaryjnego i oszczędzanie na długoterminowe cele, takie jak wakacje czy edukacja dzieci. Taki rozkład pomaga zachować równowagę finansową.

Najczęstsze błędy w prowadzeniu budżetu rodzinnego

Typowym błędem jest nieuwzględnienie wszystkich wydatków, szczególnie małych, ale częstych, takich jak zakupy w kiosku czy subskrypcje streamingowe. Brak śledzenia tych kosztów prowadzi do przekroczenia budżetu. Ważne jest prowadzenie dokładnych notatek lub korzystanie z aplikacji finansowych.

Innym błędem jest zbyt rygorystyczne ograniczanie wydatków, co może prowadzić do rezygnacji z budżetu. Również brak wspólnego zaangażowania wszystkich członków rodziny utrudnia jego realizację. Budżet powinien być elastyczny i realistyczny, by był skuteczny.

| Kategoria | Przykład wydatku (zł) | Uwagi |

|---|---|---|

| Czynsz | 4 500 | Największy stały wydatek w gospodarstwie domowym |

| Żywność | 2 000 | Warto planować zakupy i porównywać ceny |

| Transport | 800 | Wliczane paliwo, bilety komunikacji miejskiej |

| Rozrywka | 1 000 | W tym kino, restauracje, hobby |

| Oszczędności | 1 500 | Polecane minimum to 10–15% dochodu |

Praktyczny przykład budżetu rodzinnego – jak zacząć planować wydatki?

Planowanie budżetu rodzinnego to kluczowy krok w kierunku stabilności finansowej i redukcji stresu związanego z pieniędzmi. Konkretny przykład budżetu rodzinnego może dotyczyć rodziny czteroosobowej mieszkającej w mieście, która miesięcznie zarabia 12 000 zł brutto. Po odliczeniu podatków i składek, do dyspozycji pozostaje około 9 500 zł netto. Rodzina przydziela 3 000 zł na czynsz i opłaty, 2 000 zł na żywność i zakupy, 800 zł na transport, 1 000 zł na oszczędności i emeryturę, 500 zł na rozrywkę i hobbystykę, 700 zł na edukację dzieci oraz 500 zł na różne przypadkowe wydatki. Dzięki temu podziałowi rodzice widzą, ile wydają, gdzie można zredukować koszty, a także systematycznie budują fundusz awaryjny. Taki szczegółowy rozkład przychodu pozwala unikać impulsywnych zakupów i lepiej przygotować się na sezonowe wydatki, takie jak wakacje czy nowe sprzęty domowe.

Co to jest budżet rodzinny i dlaczego jest ważny?

Budżet rodzinny to plan finansowy, który uwzględnia wszystkie przychody i wydatki członków rodziny w określonym czasie, zazwyczaj w ciągu miesiąca. Jego głównym celem jest kontrolowanie przepływu pieniędzy, by uniknąć nadmiernych długów i zapewnić stabilność ekonomiczną. Dzięki właściwemu zarządzaniu budżetem rodzina może realizować cele długoterminowe, takie jak zakup mieszkania, wykształcenie dzieci czy emerytura. Umożliwia również szybkie zauważenie nadmiernych wydatków i wprowadzenie oszczędności. Bez takiego planu łatwo jest tracić rachubę, ile się wydaje, zwłaszcza na małych, codziennych zakupach.

Jak stworzyć budżet rodzinny krok po kroku?

Aby stworzyć efektywny budżet rodzinny, warto zacząć od zebrania wszystkich paragonów, rachunków i wyciągów bankowych z ostatnich kilku miesięcy. Następnie należy wylistować wszystkie stałe i zmienne przychody, takie jak pensje, emerytury czy dochody z dodatkowej działalności. Po stronie wydatków trzeba rozróżnić obowiązkowe koszty (czynsz, media, ubezpieczenia) od dyskretyjnych (rozrywka, zakupy). Kolejnym krokiem jest ustawienie priorytetów i przydziału pieniędzy do poszczególnych kategorii. Na końcu warto regularnie, co miesiąc, analizować wykonanie budżetu i dokonywać korekt, by dostosować go do zmieniających się potrzeb.

Przykładowe kategorie wydatków w budżecie rodzinnym

W typowym budżecie rodzinnym wyróżnia się kilka głównych kategorii wydatków, które pomagają uporządkować finanse. Do najważniejszych należą: mieszkanie (czynsz, energia, woda, ogrzewanie), żywność (zakupy w sklepach, spożywcze), transport (paliwo, bilety komunikacji, ubezpieczenie samochodu), zdrowie (lekarnia, lekarze, ubezpieczenie prywatne), edukacja (książka, zajęcia dodatkowe), oszczędności (fundusz awaryjny, emerytura) oraz rozrywka (kino, restauracje, wakacje). Wyodrębnienie tych kategorii pozwala lepiej kontrolować wydatki i szybciej zauważać nadużycia, np. zbyt wysokie wydatki na jedzenie poza domem.

Jak kontrolować wydatki w rodzinie?

Efektywna kontrola wydatków wymaga systematyczności i zaangażowania wszystkich członków rodziny. Dobrym rozwiązaniem jest prowadzenie dziennika wydatków, czyli zapisywanie każdego wydatku – nawet najmniejszego. Można to robić w zeszycie, arkuszu kalkulacyjnym lub za pomocą dedykowanych aplikacji mobilnych. Warto też ustalić miesięczne limity dla poszczególnych kategorii i sprawdzać, czy się ich trzyma. Regularne spotkania rodzinne, podczas których analizuje się wykonanie budżetu, pomagają budować świadomość finansową dzieci i wzmacniają współpracę. Kluczem jest regularność i przejrzystość.

Wspólne podejmowanie decyzji finansowych w rodzinie

Zarządzanie budżetem rodzinnym powinno być procesem wspólnym, w którym wszyscy dorośli członkowie rodziny uczestniczą w podejmowaniu decyzji finansowych. Otwarta rozmowa o pieniądzach pomaga unikać konfliktów i buduje zaufanie. Warto omawiać cele finansowe, takie jak zakup nowego samochodu czy remont mieszkania, i wspólnie decydować, jak na nie oszczędzać. Uwzględnienie dzieci w prostych decyzjach, np. wybieraniu tańszej wersji wakacji, uczy je odpowiedzialności. **

Często Zadawane Pytania

Jak stworzyć przykładowy budżet rodzinny?

Aby stworzyć przykładowy budżet rodzinny, zacznij od zebrania wszystkich przychodów i wydatków rodziny. Zapisz stałe koszty (czynsz, prąd, rachunki) oraz zmienne (zakupy, rozrywka). Następnie ustaw cele oszczędnościowe i przydziel część środków na fundusz awaryjny. Regularnie przeglądaj i aktualizuj budżet, aby dopasować go do zmieniających się potrzeb i warunków finansowych rodziny.

Jakie są podstawowe kategorie w budżecie rodzinnym?

Podstawowe kategorie w budżecie rodzinnym to: mieszkanie (czynsz, media), jedzenie, transport, opieka zdrowotna, edukacja, oszczędności, ubezpieczenia oraz rozrywka. Warto również uwzględnić niespodziewane wydatki. Dobrze skategoryzowany budżet pomaga lepiej kontrolować finanse i identyfikować obszary, gdzie można ograniczyć wydatki dla większej stabilności finansowej.

Ile powinno się odkładać w budżecie rodzinnym?

Zaleca się odkładanie od 10% do 20% miesięcznych przychodów rodziny. Kwota ta może być przeznaczona na fundusz awaryjny, emeryturę lub cele długoterminowe, np. zakup domu. Ważne jest, aby ustalić realistyczny cel oszczędzania i systematycznie odkładać środki, nawet jeśli na początek będzie to niewielka suma. Regularność decyduje o sukcesie.

Czy budżet rodzinny powinien uwzględniać wydatki rekreacyjne?

Tak, budżet rodzinny powinien obejmować wydatki rekreacyjne, ponieważ odpoczynek i spędzanie czasu razem wpływają pozytywnie na relacje i zdrowie psychiczne. Można przydzielić określoną kwotę miesięcznie na wyjścia, wakacje lub hobby. Ważne, by te wydatki były planowane i realistyczne, aby nie zakłócały ogólnego stanu finansów rodziny.

Dodaj komentarz