Jaki wkład własny na mieszkanie

Wkład własny na mieszkanie to jedno z kluczowych pojęć dla osób planujących zakup własnej nieruchomości. Stanowi on procentową część wartości mieszkania, którą nabywca wpłaca z własnych środków, zanim bank udzieli mu kredytu hipotecznego. W Polsce typowy wkład własny najczęściej wynosi od 10% do 30% ceny rynkowej lokalu, choć wysokość ta może się różnić w zależności od banku, sytuacji finansowej klienta oraz programów rządowych. Im wyższy wkład własny, tym niższe ryzyko kredytowe, lepsze warunki pożyczki i mniejsza ogólna kwota odsetek.

Jaki wkład własny na mieszkanie jest wymagany przy kredycie hipotecznym?

Wkład własny na mieszkanie to część wartości nieruchomości, którą kupujący pokrywa ze swoich środków. W Polsce instytucje finansowe zazwyczaj wymagają od 10% do 20% ceny zakupowej jako wkładu własnego. Im wyższy wkład, tym lepsze warunki kredytu i niższe oprocentowanie.

Wkład własny pokazuje wiarygodność kredytobiorcy i redukuje ryzyko dla banku. Może on pochodzić z oszczędności, darowizny od rodziny lub funduszy z konta emerytalnego. Ważne jest, by bank zweryfikował źródło środków, co wpływa na szybkość decyzji kredytowej.

Minimalny i maksymalny wkład własny na mieszkanie w Polsce

W Polsce minimalny wkład własny na mieszkanie wynosi zazwyczaj 10% wartości nieruchomości, choć niektóre programy preferencyjne, jak Mieszkanie dla Młodych, pozwalają na 5%. Banki wymagają wyższego wkładu, jeśli kredytobiorca ma obniżoną zdolność kredytową lub niski dochód.

Maksymalny wkład własny nie jest formalnie ograniczony i zależy od możliwości finansowych kupującego. Wkład na poziomie 30–50% znacząco obniża miesięczne raty i ogólny koszt kredytu. Niektórzy inwestorzy decydują się na pełną zapłatę, unikając zadłużenia.

Źródła finansowania wkładu własnego na mieszkanie

Najczęstszym źródłem wkładu własnego są osobiste oszczędności zgromadzone na koncie bankowym. Banki wymagają dokumentacji potwierdzającej stałość środków, np. z ostatnich 3–6 miesięcy. Nagłe wpłaty muszą być wyjaśnione i udokumentowane.

Innymi dozwolonymi źródłami są darowizny od bliskich rodzin, środki z funduszy emerytalnych PPK lub PPE, a także dotacje z programów rządowych. Każde źródło musi zostać potwierdzone pisemnie, by spełnić wymagania bankowe i uniknąć odmowy kredytu.

Wpływ wysokości wkładu własnego na warunki kredytu

Im wyższy wkład własny, tym korzystniejsze warunki kredytu hipotecznego. Banki oferują niższe oprocentowanie, wyższy limit kredytowy i częściej przyznają pozytywną decyzję. Wysoki wkład zmniejsza współczynnik LTV, co oznacza mniejsze ryzyko dla instytucji.

Niski wkład własny (np. 10%) może wiązać się z obowiązkowym ubezpieczeniem kredytu, wyższym oprocentowaniem i dłuższym czasem rozpatrywania wniosku. Kredytobiorcy z dużym wkładem są postrzegani jako bardziej stabilni finansowo, co przekłada się na zaufanie banku.

| Wysokość wkładu własnego | Typowe warunki kredytu | Uwagi |

|---|---|---|

| 5–10% | Wysokie oprocentowanie, LTV >90%, wymagane ubezpieczenie | Dostępne głównie w programach rządowych |

| 10–20% | Standardowe warunki, umiarkowane oprocentowanie | Najczęściej wymagany poziom przez banki |

| 20–30%+ | Niskie oprocentowanie, korzystne LTV, szybsza decyzja | Polecane dla optymalizacji kosztów kredytu |

Jaki wkład własny na mieszkanie – klucz do zdobycia kredytu hipotecznego

Wkład własny na mieszkanie to jedna z najważniejszych kwestii przy składaniu wniosku o kredyt hipoteczny w Polsce. Umożliwia on nie tylko uzyskanie pozytywnej decyzji z banku, ale także wpływa na wysokość odsetek, rat miesięcznych oraz ogólną kondycję finansową kredytobiorcy. Zazwyczaj instytucje finansowe wymagają wkładu własnego na poziomie 10–20% wartości nieruchomości, choć niektóre programy, takie jak Mieszkanie dla Młodych, pozwalają obniżyć ten próg nawet do 5%. Im wyższy wkład własny, tym niższe ryzyko dla banku, co może przekładać się na lepsze warunki kredytowe. Ważne jest również, by środki te pochodziły z legalnych źródeł, np. oszczędności, darowizn od bliskich lub funduszy z programów rządowych, ponieważ banki starannie weryfikują ich pochodzenie.

Rozmiar wymaganego wkładu własnego

Rozmiar wkładu własnego zależy od polityki danego banku oraz konkretnej oferty kredytowej. Standardowo 10–20% wartości nieruchomości to norma, jednak w przypadku beneficjentów programów takich jak Mieszkanie dla Młodych lub Rodzina na Swoim wymagania mogą być łagodniejsze. Niektóre banki oferują kredyty nawet z 5% wkładu, ale tylko dla klientów o bardzo dobrej kondycji kredytowej. Ważne jest, że niższy wkład wiąże się z wyższym ryzykiem kredytowym, co może prowadzić do wyższych oprocentowań lub obowiązku ubezpieczenia kredytu. Dlatego warto dążyć do zgromadzenia większej kwoty, co nie tylko zwiększa szanse na akceptację wniosku, ale też zmniejsza całkowity koszt kredytu.

Źródła pochodzenia wkładu własnego

Banki dokładnie analizują pochodzenie środków stanowiących wkład własny, by wykluczyć możliwość finansowania kredytu z nielegalnych źródeł. Najczęściej akceptowane są oszczędności osobiste, darowizny od rodziny, środki z likwidacji inwestycji lub sprzedaży innej nieruchomości. W przypadku darowizn, konieczne jest sporządzenie notarialnej umowy darowizny, potwierdzającej, że fundusze nie są pożyczką, co mogłoby obciążyć sytuację finansową kredytobiorcy. Nie wszystkie banki akceptują środki z kredytów konsumpcyjnych jako wkład własny – to może być uznane za zbyt duże ryzyko. Dokumentacja musi być kompletna i przejrzysta, by uniknąć odrzucenia wniosku.

Wpływ wkładu własnego na warunki kredytu

Wysokość wkładu własnego ma bezpośredni wpływ na warunki kredytu hipotecznego. Im większy wkład, tym niższe ryzyko dla banku, co może przełożyć się na niższe oprocentowanie, dłuższy okres spłaty lub możliwość uniknięcia niektórych ubezpieczeń. Kredyt z 10% wkładu może wiązać się z koniecznością ubezpieczenia od niespłacenia rat, podczas gdy przy 20% wkładzie takie wymagania mogą zostać zniesione. Ponadto, wyższy wkład oznacza niższą kwotę kredytu, co skraca czas spłaty i zmniejsza łączne odsetki. Dlatego warto inwestować czas w gromadzenie większych oszczędności przed złożeniem wniosku.

Programy rządowe wspierające wkład własny

W Polsce funkcjonuje wiele programów rządowych, które pomagają w zgromadzeniu lub zastąpieniu części wkładu własnego. Do najbardziej znanych należą Mieszkanie dla Młodych, Rodzina na Swoim, czy Bezpieczny Kredyt 2%. W ramach tych inicjatyw możliwe jest uzyskanie dotacji, pożyczek preferencyjnych lub zerowej stawki VAT przy zakupie nowego mieszkania. Te środki mogą być zaliczone do wkładu własnego, co znacząco ułatwia zdobycie kredytu, zwłaszcza dla młodych par, rodzin z dziećmi lub osób po raz pierwszy kupujących nieruchomość. Ważne jest jednak spełnienie określonych kryteriów wiekowych, dochodowych i lokalizacyjnych.

Planowanie oszczędności na wkład własny

Efektywne planowanie oszczędności to klucz do szybkiego zgromadzenia wymaganego wkładu własnego. Warto zacząć od ustalenia celu finansowego – jaka nieruchomość jest planowana i ile kosztuje. Następnie należy określić, ile miesięcznie można odkładać, redukując nadmiarowe wydatki i zoptymalizować budżet domowy. Przydatne mogą być konta oszczędnościowe z wysokimi oprocentowaniami, fundusze inwestycyjne lub programy typu IKE/IKE+, które oferują korzyści podatkowe. Regularne monitorowanie

Często Zadawane Pytania

Jaki jest minimalny wkład własny na mieszkanie w Polsce?

Minimalny wkład własny na mieszkanie w Polsce to zazwyczaj 10–20% wartości nieruchomości. Banki wymagają tej kwoty, aby zmniejszyć ryzyko kredytowe. W przypadku programów preferencyjnych, takich jak „Mieszkanie dla Młodych”, wkład może być niższy – nawet 5%. Wysokość wkładu zależy od banku, sytuacji kredytobiorcy i rodzaju kredytu.

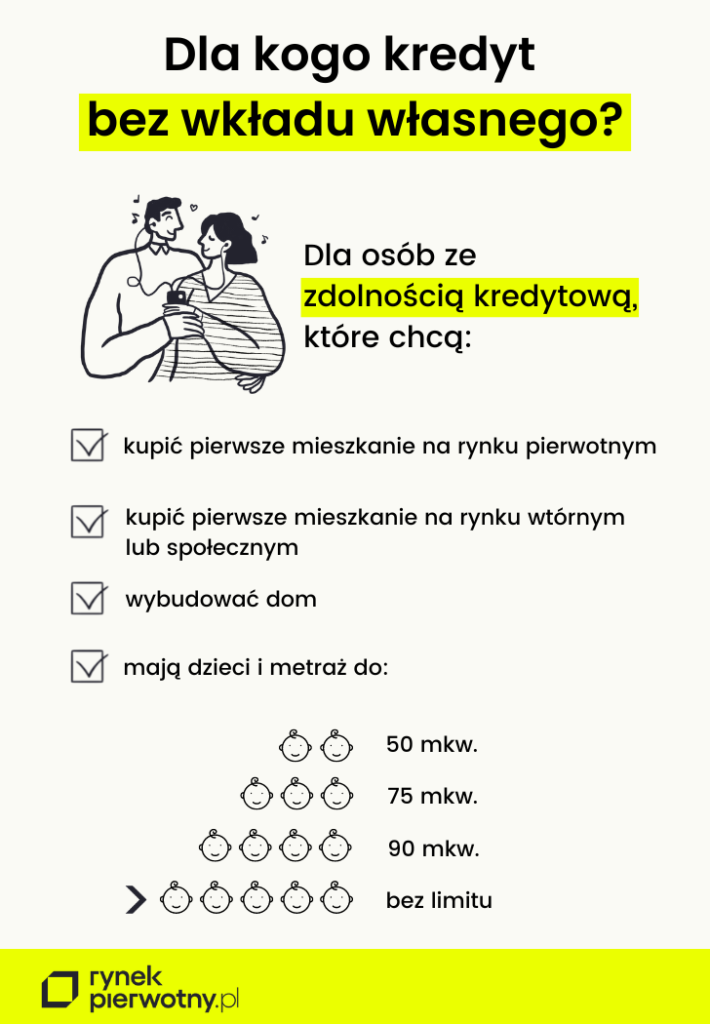

Czy można kupić mieszkanie bez wkładu własnego?

Kupno mieszkania bez wkładu własnego w Polsce jest bardzo trudne, ponieważ banki zazwyczaj wymagają co najmniej 10–20% wartości nieruchomości. Niektóre programy rządowe lub specjalne oferty bankowe mogą umożliwić zakup z niskim lub zerowym wkładem, ale są one ograniczone i wymagają spełnienia konkretnych warunków, np. wieku lub statusu społecznego.

Jakie są zalety większego wkładu własnego przy zakupie mieszkania?

Większy wkład własny zmniejsza całkowitą kwotę kredytu, co oznacza niższe miesięczne raty i mniejsze odsetki w całym okresie spłaty. Dodatkowo zwiększa szanse na akceptację wniosku kredytowego, ponieważ pokazuje bankowi zdolność finansową kredytobiorcy. Duży wkład własny może również dać dostęp do lepszych oprocentowań i bardziej korzystnych warunków kredytowych.

Czy wkład własny może pochodzić z darowizny lub dotacji?

Tak, wkład własny może pochodzić z darowizny, ale banki wymagają oficjalnego aktu darowizny i potwierdzenia pochodzenia środków. Dotacje z programów rządowych, np. „Mieszkanie dla Młodych” lub „Rodzina na Swoim”, również mogą stanowić część wkładu własnego. Ważne jest, aby środki zostały przeznaczone zgodnie z warunkami programu i udokumentowane w banku.

Dodaj komentarz