Jaki VAT Na Materiały Budowlane

W Polsce stawka podatku VAT na materiały budowlane zależy od konkretnego rodzaju produktu oraz warunków jego zakupu. Obowiązują różne stawki – podstawowa, obniżona i zerowa – które mogą wpływać na koszty inwestycji budowlanych zarówno dla osób fizycznych, jak i przedsiębiorców. Od 2023 roku niektóre materiały budowlane objęte są obniżoną stawką 8% lub nawet 5%, co ma na celu wspieranie termomodernizacji i budownictwa mieszkaniowego. W artykule omówimy, jakie materiały podlegają poszczególnym stawkom VAT, kto ma prawo do ulg, oraz jakie warunki należy spełnić, aby skorzystać z obniżonych stawek.

Jaki VAT Na Materiały Budowlane w Polsce?

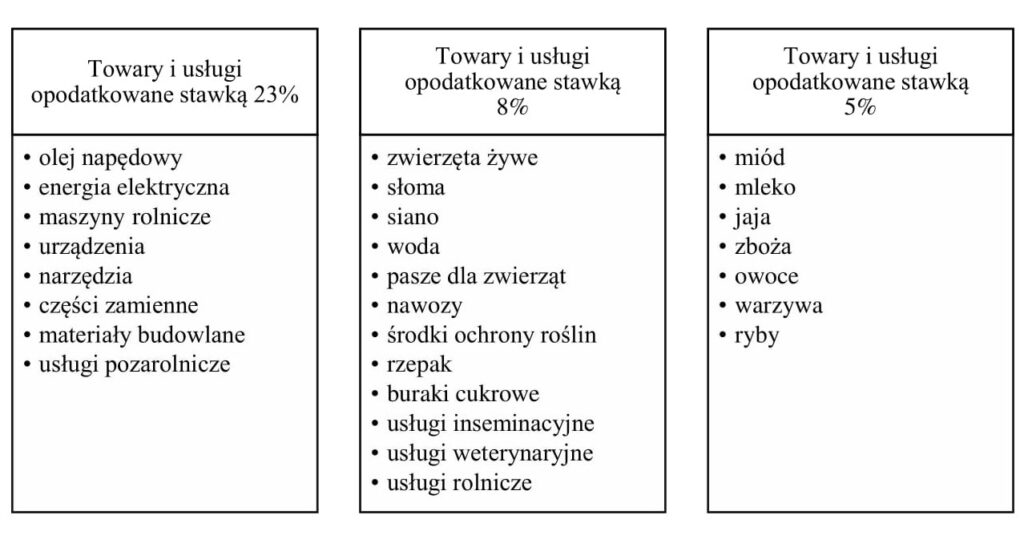

W Polsce stawka podatku VAT na materiały budowlane zależy od rodzaju produktu oraz sposobu jego wykorzystania. Obecnie większość materiałów podlega stawce standardowej w wysokości 23%. Dotyczy to na przykład cegieł, betonu, stali czy wyrobów z tworzyw sztucznych stosowanych w budownictwie ogólnym.

Dla niektórych materiałów przewidziane są obniżone stawki podatkowe. Na przykład remonty mieszkań mogą wiązać się ze zastosowaniem stawki 8%, ale tylko pod warunkiem spełnienia konkretnych kryteriów. Stawka 5% dotyczy rzadziej, np. niektórych prac związanych z termomodernizacją budynków mieszkalnych.

Standardowa stawka VAT na materiały budowlane

Obecnie większość materiałów budowlanych w Polsce objęta jest standardową stawką VAT w wysokości 23%. Dotyczy to produktów takich jak bloczki betonowe, płyty OSB, izolacje termiczne czy dachówka. Stawka ta jest stosowana przy sprzedaży hurtowej i detalicznej na rynku krajowym.

Stawka 23% dotyczy również importowanych materiałów budowlanych, chyba że przepisy unijne przewidują inne wyjątki. Sprzedaż podlega pełnemu opodatkowaniu, co oznacza, że kontrahenci muszą uwzględnić VAT w fakturze. Ta stawka obowiązuje od lat i nie przewiduje się jej obniżenia w najbliższym czasie.

Obniżone stawki VAT w remontach i budowie

W przypadku remontów mieszkań dopuszczalne jest stosowanie obniżonej stawki VAT w wysokości 8%. Warunkiem jest wykonanie usług naprawczych w budynkach mieszkalnych, a nie tylko dostawa surowców. Dlatego same materiały nie zawsze mogą skorzystać z tej stawki.

Obniżona stawka 8% ma na celu wspierać właścicieli nieruchomości w modernizacji mieszkań. Stosuje się ją głównie do usług wykonywanych przez rzemieślników. Dostawa materiałów bez montażu pozostaje objęta stawką 23%, chyba że są one nierozerwalnie związane z opodatkowaną usługą remontową.

Wyjątki i specjalne przypadki opodatkowania

Niektóre materiały budowlane mogą podlegać stawce 5% VAT, np. w ramach programów termomodernizacji lub budowy mieszkań socjalnych. Warunki są ściśle określone w ustawie, a beneficjentami są głównie instytucje publiczne lub beneficjenci programów rządowych.

Ważne jest, aby przed zakupem materiałów sprawdzić aktualne przepisy i kwalifikację do preferencyjnych stawek. Błędne zastosowanie obniżonej stawki może skutkować karą i wymogiem uzupełnienia podatku. Zaleca się konsultację z doradcą podatkowym przy dużych inwestycjach.

| Materiał budowlany | Standardowa stawka VAT | Obniżone stawki (warunki) |

|---|---|---|

| Cegła, beton, stal | 23% | Brak preferencji – tylko standardowa stawka |

| Izolacje termiczne | 23% | 5% przy termomodernizacji budynków mieszkalnych |

| Okna, drzwi | 23% | 8% przy remoncie mieszkania z montażem |

| Płyty OSB, gipsokarton | 23% | Tylko 8% w pakiecie z usługą remontową |

Stawka VAT na materiały budowlane – co warto wiedzieć?

Obecnie w Polsce na większość materiałów budowlanych stosuje się stawkę podstawową 23% VAT, która obejmuje takie produkty jak cegły, płyty OSB, cement, wapno, żwir czy izolacje termiczne. Jednak istnieją wyjątki, w których mogą obowiązywać niższe stawki – na przykład 8% VAT może dotyczyć niektórych prac remontowych lub modernizacyjnych, ale tylko wtedy, gdy są one wykonywane w obiektach mieszkalnych i spełniają określone warunki prawne. Warto zwrócić uwagę, że sama sprzedaż surowców i materiałów bez związku z konkretną działalnością remontową zwykle podlega pełnej stawce. Zmiany w przepisach oraz różne interpretacje fiskalne sprawiają, że zarówno przedsiębiorcy budowlani, jak i indywidualni inwestorzy powinni dokładnie analizować dokumentację i faktury, aby uniknąć błędów w rozliczeniach podatkowych.

Jakie materiały budowlane podlegają stawce 23% VAT?

Prawie wszystkie standardowe materiały budowlane sprzedawane osobom fizycznym i firmom są objęte stawką 23% VAT. Dotyczy to szerokiej gamy produktów, takich jak cegła, beton, płyty gipsowe, dachówki, rury instalacyjne, czy okna i drzwi. Ta stawka jest domyślna i obowiązuje w przypadku sprzedaży detalicznej lub hurtowej bez związku z wykonywaniem konkretnych usług budowlanych. Ważne jest, aby kupujący zwracali uwagę na faktury – pełne rozliczenie VAT zależy od poprawnego określenia rodzaju dostawy i jej kontekstu.

Czy remont mieszkania może podlegać niższej stawce VAT?

Tak, od 1 stycznia 2020 roku niektóre usługi remontowe i modernizacyjne w obiektach mieszkalnych mogą być objęte obniżoną stawką 8% VAT, ale tylko w przypadku, gdy są świadczone bezpośrednio dla osób fizycznych i dotyczą mieszkań lub domów jednorodzinnych. Materiały budowlane zakupione oddzielnie, bez związku z umową na wykonanie usług, nadal podlegają stawce 23% VAT. Obniżona stawka ma na celu ulżyć finansowo mieszkańcom modernizującym swoje lokum, ale jej zastosowanie jest ściśle określone przepisami.

Kiedy materiały do budowy domu mogą mieć niższy VAT?

Obecnie samo kupno materiałów do budowy domu nie podlega obniżonej stawce VAT – nawet jeśli inwestor buduje dom jednorodzinny dla własnych potrzeb. Stawka 23% VAT obowiązuje w przypadku zakupu surowców i wyrobów budowlanych, niezależnie od ich przeznaczenia. Wyjątek może dotyczyć sytuacji, gdy dostawa materiałów jest częścią usługi budowlanej objętej obniżoną stawką, np. w przypadku kompleksowego remontu mieszkania. W takim przypadku całość – praca i materiał – może być rozliczona po 8% VAT, ale tylko pod warunkiem spełnienia wszystkich wymogów ustawowych.

Jak wygląda odliczanie VAT-u przez firmy budowlane?

Dla firm działających w sektorze budowlanym odliczenie VAT jest standardowym mechanizmem. Przedsiębiorcy, którzy płacą podatek należny od sprzedaży, mogą odliczyć VAT naliczony na zakupionych materiałach budowlanych, pod warunkiem, że są oni płatnikami VAT i posiadają prawidłowo wystawione faktury VAT. To oznacza, że koszt materiałów po odliczeniu podatku nie obciąża finansowo firmy w takim samym stopniu jak osobę prywatną. Ważne jest jednak, aby dokumenty były zgodne z wymogami ustawowymi i zawierały wszystkie wymagane dane.

Czy faktura VAT ma wpływ na wysokość podatku przy zakupie materiałów?

Tak, posiadanie prawidłowej faktury VAT ma kluczowe znaczenie, zwłaszcza dla firm i osób prowadzących działalność gospodarczą. Tylko na podstawie takiej faktury można dokonać odliczenia podatku naliczonego. Dla osób fizycznych nieprowadzących działalności, faktura VAT nie daje możliwości zwrotu podatku, ale może być potrzebna np. przy ubieganiu się o dofinansowanie lub potwierdzeniu wydatków. Brak faktury VAT lub wystawienie paragonu VAT może skutkować utratą prawa do odliczenia, co w przypadku firm oznacza dodatkowe koszty.

Często zadawane pytania

Jaki VAT ma materiały budowlane w Polsce?

W Polsce materiały budowlane są objęte różnymi stawkami VAT w zależności od ich rodzaju i przeznaczenia. Standardowa stawka wynosi 23% i dotyczy większości materiałów, takich jak cegły, płyty OSB czy wełna mineralna. Niektóre materiały mogą podlegać obniżonej stawce 8%, np. przy remontach mieszkań. Warto sprawdzić aktualne przepisy, ponieważ stawki mogą się zmieniać w zależności od celu zakupu i warunków ustawowych.

Czy remont mieszkania upoważnia do obniżonej stawki VAT?

Tak, remont mieszkania może upoważniać do zastosowania obniżonej stawki VAT w wysokości 8% dla niektórych materiałów budowlanych. Ta ulga obowiązuje od 2023 roku i dotyczy robót wykonywanych w mieszkaniach, które są użytkowane lub przeznaczone do użytkowania jako lokal mieszkalny. Aby skorzystać z ulgi, konieczne jest spełnienie określonych warunków formalnych, takich jak faktura z osobnym wskazaniem stawki VAT.

Czy firma budowlana może naliczyć 23% VAT na materiały?

Tak, firma budowlana może naliczyć stawkę VAT w wysokości 23% na większość materiałów budowlanych, ponieważ jest to standardowa stawka podatkowa w Polsce. Stawka 8% może być stosowana tylko w konkretnych przypadkach, np. przy remontach mieszkań mieszkalnych. Decyduje cel zakupu i warunki określone w ustawie. Dlatego ważne jest, aby faktura VAT zawierała odpowiednie uzasadnienie zastosowanej stawki.

Jak sprawdzić, czy materiał budowlany podlega obniżonemu VAT?

Aby sprawdzić, czy materiał budowlany podlega obniżonemu VAT, należy przeanalizować jego przeznaczenie oraz warunki zakupu. Obniżona stawka 8% może być stosowana głównie przy remontach, adaptacjach lub modernizacjach mieszkań. Ważne jest, by faktura była wystawiona z podziałem na roboty i materiały, a klient był osobą fizyczną. Najlepiej skonsultować się z doradcą podatkowym lub sprawdzić aktualne wytyczne MF.

Dodaj komentarz