Jak Wystawić Fakturę VAT Wzór

Wystawianie faktury VAT to kluczowy element działalności gospodarczej w Polsce, wymagający znajomości obowiązujących przepisów podatkowych. Prawidłowo przygotowany dokument musi zawierać określone elementy, takie jak dane sprzedawcy i nabywcy, numer faktury, datę sprzedaży, opis towaru lub usługi, wartość netto, stawkę i kwotę podatku VAT oraz wartość brutto. Każdy przedsiębiorca powinien znać wzór faktury VAT, by uniknąć błędów i potencjalnych sankcji. Niniejszy artykuł ma na celu wyjaśnienie, jak poprawnie wypełnić fakturę VAT krok po kroku, zapewniając zgodność z wymogami ustawowymi.

Jak Wystawić Fakturę VAT – Podstawy i Wzór

Wystawianie faktury VAT to obowiązek podatkowy dla większości działalności gospodarczych w Polsce. Faktura musi zawierać określone elementy, takie jak dane sprzedawcy i nabywcy, numer faktury, datę sprzedaży oraz podatek naliczony. Brak poprawnego dokumentu może skutkować karą.

Wzór faktury VAT powinien być zgodny z przepisami ustawy o podatku od towarów i usług. Można korzystać z gotowych szablonów w formie papierowej lub elektronicznej. Ważne jest, aby dane były prawdziwe, zgodne z rejestrem VAT i faktura została wydana w odpowiednim terminie.

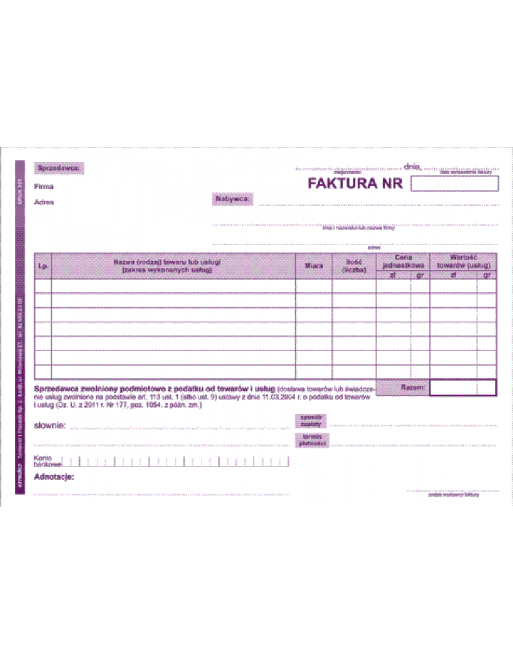

Obowiązkowe Elementy Faktury VAT

Każda faktura VAT musi zawierać pełny zestaw danych, w tym nazwę i adres sprzedawcy oraz nabywcy, numer NIP obu stron, datę sprzedaży i wystawienia dokumentu. Wymagany jest również numer faktury, który musi być unikalny i ułożony chronologicznie. Brak któregoś z elementów może uczynić dokument nieważnym.

Dodatkowo faktura powinna zawierać szczegółowy opis towaru lub usługi, ilość, jednostkę miary, cenę netto, wartość podatku i stawkę VAT. Wartości muszą być wyrażone w polskich złotych. Wszystkie dane powinny być czytelne i niepodważalne w przypadku kontroli podatkowej.

Rodzaje Faktur VAT i Ich Zastosowanie

Istnieje kilka rodzajów faktur VAT, w tym faktura VAT, faktura korygująca, faktura proforma i faktura uproszczona. Każda z nich spełnia inne cele – na przykład faktura korygująca służy do poprawy błędów, a proforma informuje o przyszłym zobowiązaniu. Wybór rodzaju zależy od sytuacji handlowej.

Faktura VAT jest dokumentem rozliczeniowym i podstawą odliczenia podatku. Faktura uproszczona może być wystawiona, gdy wartość brutto nie przekracza 450 zł. Wszystkie rodzaje muszą być przechowywane przez co najmniej 5 lat, a niektóre przypadki wymagają dłuższego okresu.

Sposób Wystawiania Faktury – Krok po Kroku

Pierwszym krokiem jest zebranie wszystkich danych koniecznych do wystawienia faktury, takich jak dane nabywcy, opis usługi czy towaru, cena i stawka VAT. Następnie wybiera się odpowiedni wzór – papierowy lub elektroniczny – i wypełnia wszystkie pola zgodnie z obowiązującymi przepisami.

Po wypełnieniu faktura powinna zostać przeanalizowana pod kątem poprawności danych. Następnie dokument przekazuje się nabywcy – fizycznie lub drogą elektroniczną. Ważne jest, aby zachować kopię dokumentu w archiwum, ponieważ może być potrzebna podczas kontroli podatkowej lub rozliczeń VAT.

| Element | Wymóg Prawny | Przykład |

|---|---|---|

| Numer faktury | Unikalny, ciągły, chronologiczny | FV/01/2025 |

| Data sprzedaży | Musi być zgodna z momentem obowiązku podatkowego | 15.01.2025 |

| Stawka VAT | 7%, 8%, 23% lub 0% – zależnie od towaru | 23% |

| NIP sprzedawcy i nabywcy | Wymagane dla obu stron | 123-456-78-90 |

| Wartość netto i brutto | Musi być wyrażona w PLN | 1000,00 zł netto / 1230,00 zł brutto |

Podstawowe zasady wystawiania faktury VAT w Polsce

Aby prawidłowo wystawić fakturę VAT, należy przestrzegać przepisów ustawy o podatku od towarów i usług, które określają obowiązkowe elementy dokumentu. Faktura musi zawierać dane sprzedawcy i nabywcy, numer faktury, datę sprzedaży oraz datę wystawienia, szczegółowy opis towaru lub usługi, ilość, jednostkę miary, cenę netto, stawkę VAT, kwotę podatku i łączną wartość brutto. Każdy dokument powinien być jednoznacznie zidentyfikowany numerem, który musi zawierać co najmniej rok, miesiąc i kolejny numer faktury. W przypadku faktur korygujących należy wskazać numer oryginalnej faktury i podać powód korekty. Faktury można wystawiać w formie papierowej lub elektronicznej, przy czym faktura elektroniczna wymaga odpowiedniego potwierdzenia odbioru lub zastosowania zaufanego systemu podpisu elektronicznego.

Co powinno się znaleźć na fakturze VAT?

Na każdej fakturze VAT muszą się znaleźć obowiązkowe dane, takie jak pełne nazwy i adresy sprzedawcy oraz nabywcy, NIP obu stron, numer faktury, data sprzedaży (dokonania czynności) oraz data wystawienia dokumentu. Ponadto wymagane są szczegółowe informacje o towarach lub usługach – ich opis, ilość, cena jednostkowa netto, stawka podatku VAT, kwota podatku oraz wartość brutto. Brak któregoś z tych elementów może skutkować uznaniem faktury za nieważną podatkowo, co uniemożliwi odliczenie VAT nabywcy.

Jak numerować faktury VAT?

Numeracja faktur VAT musi być ciągła i jednoznaczna, aby zapewnić śledzenie dokumentów w ciągu roku obrotowego. Każdy numer faktury powinien zawierać przynajmniej rok, miesiąc oraz kolejny numer, np. FV/2024/05/001. W praktyce możliwe jest stosowanie różnych formatów, byle były spójne i jednoznaczne. Warto pamiętać, że przerwanie numeracji lub powtarzanie numerów może skutkować problemami w kontroli podatkowej, dlatego systematyczne prowadzenie numeracji jest kluczowe.

Kiedy należy wystawić fakturę VAT?

Fakturę VAT należy wystawić nie później niż na koniec dnia, w którym nastąpił dzień dokonania czynności – czyli moment obrotu towarem lub wykonania usługi. Dla sprzedaży na terenie Polski termin ten wynosi zazwyczaj 30 dni od dnia dokonania czynności, jednak dla usług transgranicznych lub transakcji z osobami fizycznymi może obowiązywać natychmiastowe wystawienie. Opóźnienie w wystawieniu faktury może skutkować utratą prawa do odliczenia podatku naliczonego przez nabywcę.

Jakie są różnice między fakturą VAT a paragonem?

Główną różnicą między fakturą VAT a paragonem jest możliwość odliczenia podatku. Faktura VAT uprawnia nabywcę – podatnika VAT – do odliczenia podatku naliczonego, podczas gdy paragon fiskalny nie zapewnia takiego prawa, chyba że zawiera dane nabywcy i NIP. Dodatkowo, faktura musi zawierać więcej informacji niż paragon, w tym stawkę VAT i kwotę podatku. Paragony wystawia się przede wszystkim do sprzedaży detalicznej, natomiast faktury są standardem w obrocie między firmami.

Jak wygląda wzór faktury VAT dla usług?

Wzór faktury VAT dla usług różni się od faktury towarowej głównie opisem przedmiotu sprzedaży. Zamiast towaru, w pozycji faktury należy podać szczegółowy opis wykonanej usługi, np. „usługi księgowe za maj 2024”, z podaniem okresu, w jakim usługa została wykonana. W dalszej części faktury wpisuje się ilość (np. 1), jednostkę miary (np. sztuka lub godzina), cenę netto, stawkę VAT (np. 23%, 8% lub 0%) oraz kwotę podatku i brutto. Ważne jest, by data usługi była zgodna z rzeczywistym terminem wykonania.

Często zadawane pytania

Jak wygląda wzór faktury VAT?

Wzór faktury VAT musi zawierać m.in. dane sprzedawcy i nabywcy, numer faktury, datę wystawienia, datę sprzedaży, rodzaj i ilość towaru lub usługi, cenę netto, stawkę VAT oraz kwotę brutto. Obowiązkowe jest również podanie łącznej kwoty do zapłaty i sposobu płatności. Faktura musi być wystawiona w języku polskim, a w przypadku handlu zagranicznego – może być w innym języku, o ile dane są zrozumiałe.

Kiedy należy wystawić fakturę VAT?

Fakturę VAT należy wystawić w ciągu 30 dni od dnia dokonania sprzedaży towaru lub świadczenia usługi. Dla sprzedaży bieżącej, np. w sklepie, faktura może być wystawiana raz w miesiącu, pod warunkiem że sprzedawca prowadzi rejestry sprzedaży. Terminy są obowiązkowe – ich przekroczenie może skutkować karą. Faktura powinna być przekazana nabywcy nie później niż w dniu zapłaty lub dostawy towaru.

Czy fakturę VAT można wystawić w języku obcym?

Fakturę VAT można wystawić w języku obcym, jeśli transakcja dotyczy handlu zagranicznego. Jednak dane takie jak nazwa, adres i NIP muszą być czytelne. W przypadku sprzedaży na rynku krajowym faktura powinna być w języku polskim. Użycie języka obcego nie zwalnia sprzedawcy z obowiązku zawarcia wszystkich wymaganych elementów zgodnie z ustawą o VAT. Warto zachować ostrożność, by uniknąć błędów.

Jakie są konsekwencje błędnej faktury VAT?

Błędna faktura VAT może prowadzić do problemów z Urzędem Skarbowym, w tym do odmowy odliczenia podatku przez nabywcę. Jeśli błąd dotyczy istotnych danych (np. NIP, stawki VAT), fakturę należy skorygować poprzez wystawienie faktury korygującej. Nieusunięcie błędu może skutkować karą pieniężną. Dlatego ważne jest dokładne sprawdzanie danych przed wysłaniem faktury oraz regularne szkolenia dla personelu odpowiedzialnego za dokumentację księgowej.

https://youtube.com/watch?v=6_v3s9V9oTQ

Dodaj komentarz