Jak zaplanować budżet domowy

Planowanie budżetu domowego to klucz do zdrowych finansów i spokoju ducha. Bez przejrzystego systemu łatwiej o nadmierny wydatkowanie, długi czy stres związany z pieniędzmi. Zrozumienie, ile zarabiasz, ile wydajesz i gdzie można zredukować koszty, pozwala skutecznie zarządzać funduszami. Budżet pomaga realizować cele finansowe – od założenia rezerwy awaryjnej po wyjazd marzeń. Nie musi to być skomplikowany proces; wystarczy systematyczność i chęć analizowania własnych wydatków. W tym artykule pokażemy krok po kroku, jak stworzyć realistyczny i łatwy w utrzymaniu budżet domowy.

Jak skutecznie zaplanować budżet domowy?

Planowanie budżetu domowego to klucz do stabilności finansowej całej rodziny. Pozwala lepiej kontrolować wydatki, oszczędzać na ważne cele i unikać zadłużenia. Bez przejrzystego planu łatwo jest przekroczyć wydatki i tracić kontrolę nad finansami.

Dobry budżet uwzględnia wszystkie przychody i wydatki miesięczne. Wymaga systematycznego notowania wpłat i wypłat, co daje pełny obraz sytuacji finansowej. Regularna aktualizacja budżetu pomaga szybko reagować na zmieniające się warunki życiowe i ekonomiczne.

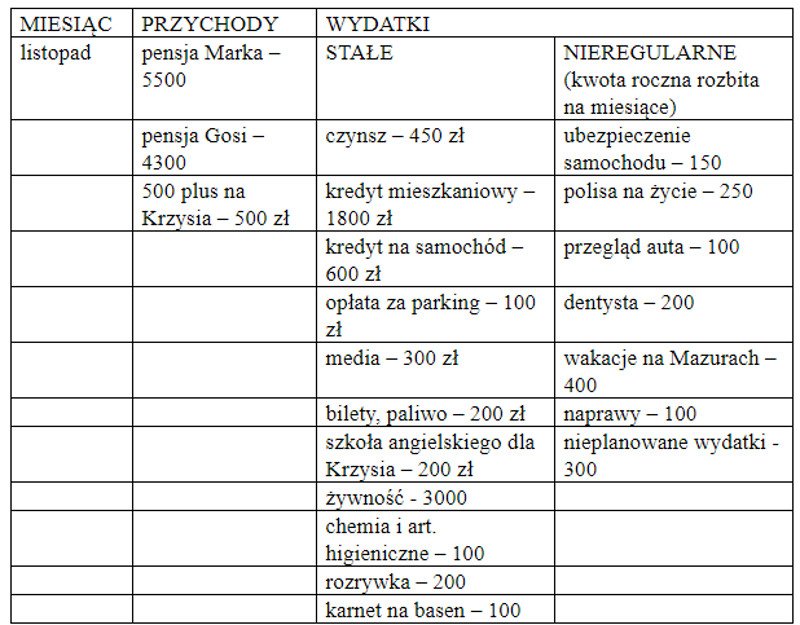

Określ swoje miesięczne przychody

Zacznij od zebrania informacji o wszystkich źródłach dochodu w gospodarstwie domowym, takich jak wynagrodzenia, emerytury, renty czy dodatki. Ważne jest, by uwzględnić kwoty netto, czyli po odliczeniu podatków i składek.

Jeśli dochody są niestabilne, oblicz średnią z ostatnich kilku miesięcy. To pomoże ustalić realistyczną podstawę budżetu. Warto też odróżnić przychody stałe od okresowych, by uniknąć przecenienia dostępnych środków.

Analizuj i kategoryzuj wydatki

Rozdziel wydatki na stałe i zmienne. Stałe to np. czynsz, rachunki czy raty kredytu, a zmienne obejmują zakupy spożywcze, rozrywkę czy podróże. Taka klasyfikacja ułatwia kontrolę i identyfikację obszarów do ograniczenia wydatków.

Śledź wydatki przez co najmniej miesiąc, używając aplikacji lub arkusza kalkulacyjnego. Analiza pozwoli zauważyć niepotrzebne wydatki, np. subskrypcje, które rzadko wykorzystujesz. Zmniejszenie ich może znacząco poprawić bilans finansowy.

Ustal cele oszczędnościowe i budżetowe

Określ krótko-, średniointensywne i długoterminowe cele finansowe, takie jak stworzenie funduszu awaryjnego, zakup nowego sprzętu czy emerytura. Każdy cel powinien mieć konkretną wartość i termin realizacji, co zwiększa motywację do oszczędzania.

Wbuduj oszczędzanie w miesięczny budżet jako stały wydatek. Nawet niewielkie, regularne wpłaty do funduszu oszczędnościowego dają efekty w dłuższej perspektywie. Priorytetyzacja celów pomaga skupić się na tym, co naprawdę ważne.

| Kategoria | Przykład wydatków | Wskazówki |

|---|---|---|

| Przychody | Wynagrodzenie, emerytura, dodatki | Uwzględnij tylko dochody netto |

| Wydatki stałe | Czynsz, prąd, internet | Porównuj oferty, by zminimalizować koszty |

| Wydatki zmienne | Zakupy, rozrywka, restauracje | Ustal limit miesięczny |

| Oszczędności | Fundusz awaryjny, emerytura | Traktuj jak obowiązkowy wydatek |

Skuteczne zarządzanie wydatkami domowymi – klucz do finansowej stabilności

Zarządzanie budżetem domowym to nie tylko zapisywanie wydatków, ale przede wszystkim świadome podejmowanie decyzji finansowych, które wpływają na długoterminową stabilność rodziny. Aby efektywnie zarządzać funduszami, warto zacząć od zebrania wszystkich informacji o miesięcznych przychodach – zarówno stałych, jak i nieregularnych – a następnie dokładnie przeanalizować wszystkie stałe i zmienne wydatki. Ważne jest, aby uwzględnić nie tylko rachunki i opłaty, ale także mniejsze, często bagatelizowane wydatki, takie jak zakupy spożywcze, transport czy rozrywka. Użycie prostych narzędzi, takich jak arkusze kalkulacyjne lub dedykowane aplikacje finansowe, znacznie ułatwia śledzenie przepływów pieniężnych i identyfikowanie obszarów, w których można zaoszczędzić. Regularne przeglądanie i korygowanie budżetu pozwala dostosować go do zmieniających się warunków życiowych i finansowych, co jest kluczem do unikania zadłużenia i budowania oszczędności.

Określenie miesięcznych przychodów

Aby stworzyć rzetelny budżet domowy, pierwszym krokiem jest dokładne ustalenie wszystkich źródeł przychodów, które wpływają do domu każdego miesiąca. Należy wziąć pod uwagę pensje, emerytury, renty, dochody z działalności gospodarczej, wpływy z lokat czy inne nieregularne wpływy, takie jak premie czy zwroty podatków. Ważne jest, aby operować wartościami netto, czyli kwotami faktycznie wpłacanymi na konto, a nie brutto z umowy. Jeśli dochody są niestabilne, warto obliczyć średnią z ostatnich kilku miesięcy, aby mieć bardziej realistyczny obraz sytuacji. Ustalenie stałej podstawy przychodowej pozwala na bezpieczne planowanie wydatków i unikanie nadmiernych zobowiązań finansowych.

Analiza stałych i zmiennych wydatków

Skuteczne planowanie budżetu wymaga dokładnego rozróżnienia między wydatkami stałymi a zmiennymi. Do stałych należą regularne opłaty, takie jak czynsz, rachunki za prąd, gaz, wodę, abonament za internet, ubezpieczenia czy raty kredytów – są one przewidywalne i powtarzają się co miesiąc. Z kolei wydatki zmienne obejmują zakupy spożywcze, paliwo, rozrywkę, podróże czy zakupy odzieżowe – ich wysokość może się znacznie różnić. Warto przez kilka miesięcy śledzić wszystkie wydatki, aby uzyskać rzetelny obraz rzeczywistego zużycia pieniędzy. Taka analiza pozwala zidentyfikować obszary, w których można ograniczyć konsumpcję i przeznaczyć oszczędzone środki na oszczędzanie lub spłatę długów.

Tworzenie realistycznych celów finansowych

Planowanie budżetu domowego powinno być zawsze związane z ustalaniem konkretnych i osiągalnych celów finansowych. Mogą one obejmować tworzenie bufora awaryjnego, spłatę kredytu, oszczędzanie na wakacje, remont czy edukację dzieci. Ważne jest, aby cele były określone ilościowo i czasowo – na przykład „zaoszczędzić 5000 zł w ciągu roku” zamiast ogólnego „chcę więcej oszczędzać”. Realistyczne cele motywują do systematycznego przestrzegania budżetu i pomagają utrzymać kontrolę nad wydatkami. Dzielenie większych celów na mniejsze etapy pozwala lepiej śledzić postępy i utrzymywać zaangażowanie całej rodziny w proces zarządzania finansami.

Wybór odpowiedniego narzędzia do zarządzania budżetem

Dobór odpowiedniego narzędzia do prowadzenia budżetu ma kluczowe znaczenie dla jego skuteczności i trwałości. Można korzystać z prostych arkuszy kalkulacyjnych, które pozwalają na pełną kontrolę nad kategoriami wydatków i elastyczność w dopasowaniu do indywidualnych potrzeb. Alternatywą są dedykowane aplikacje mobilne do zarządzania finansami, które automatycznie kategoryzują transakcje, generują wykresy i przypominają o zbliżających się ratach. Niektóre banki oferują w swoich aplikacjach funkcje analizy wydatków, które ułatwiają śledzenie przepływów pieniężnych. Wybór narzędzia zależy od preferencji, stopnia zaawansowania technicznego i stopnia złożoności finansów rodziny.

Regularne przeglądy i korekty budżetu

Budżet domowy nie jest dokumentem jednorazowym, lecz żywym narzędziem, które wymaga regularnych aktualizacji. Co miesiąc warto przeanalizować, czy rzeczywiste wydatki odpowiadają założonym planom, a jeśli nie – zrozumieć przyczyny różnic. Zmiany sytuacji finansowej, takie jak awans, zwolnienie, narodziny dziecka czy podwyżka czynszu, wymagają natychmiastowej korekty budżetu. Regularne przeglądy pomagają utr

Często Zadawane Pytania

Jak zacząć planowanie budżetu domowego?

Aby rozpocząć planowanie budżetu domowego, najpierw zebrz wszystkie przychody i wydatki. Uwzględnij pensje, emerytury, renty oraz stałe i zmienne wydatki. Wprowadź dane do arkusza kalkulacyjnego lub użyj aplikacji finansowej. Regularnie aktualizuj informacje, aby śledzić wydatki. Określ cele finansowe i przydziel środki na oszczędzanie. To pomoże utrzymać kontrolę nad finansami i uniknąć nadmiernych wydatków.

Jakie są najczęstsze błędy przy planowaniu budżetu?

Najczęstszymi błędami są nieuwzględnienie wszystkich wydatków, zbyt optymistyczne szacowanie przychodów i pomijanie funduszu awaryjnego. Często ludzie zapominają o drobnych wydatkach, które łącznie dają dużą sumę. Nieplanowane wydatki mogą zaburzyć budżet. Ważne jest realistyczne oszacowanie i systematyczne prowadzenie zapisów. Unikaj również nadmiernego zadłużania się i nieustannego odroczenia przeglądu budżetu.

Jak oszczędzać pieniądze w ramach budżetu domowego?

Aby oszczędzać w ramach budżetu, ustal stały procent przychodu przeznaczany na oszczędności. Automatyzuj przelewy, by pieniądze trafiały od razu na osobne konto. Ogranicz niepotrzebne wydatki, takie jak impulsywne zakupy czy opłaty za nieużywane usługi. Porównuj ceny, korzystaj z promocji i planuj zakupy. Regularne sprawdzanie budżetu pozwoli utrzymać dyscyplinę finansową i osiągnąć długoterminowe cele.

Czy warto używać aplikacji do zarządzania budżetem domowym?

Tak, aplikacje do zarządzania budżetem są bardzo pomocne. Automatycznie kategoryzują wydatki, pokazują trendy i pomagają śledzić cele finansowe. Ułatwiają kontrolę nad kontem i ostrzegają przed przekroczeniem limitów. Wiele aplikacji synchronizuje się z bankami, co oszczędza czas. Są przyjazne dla użytkownika i działają na telefonach. Dzięki nim łatwiej utrzymać porządek finansowy i podejmować świadome decyzje.

Dodaj komentarz