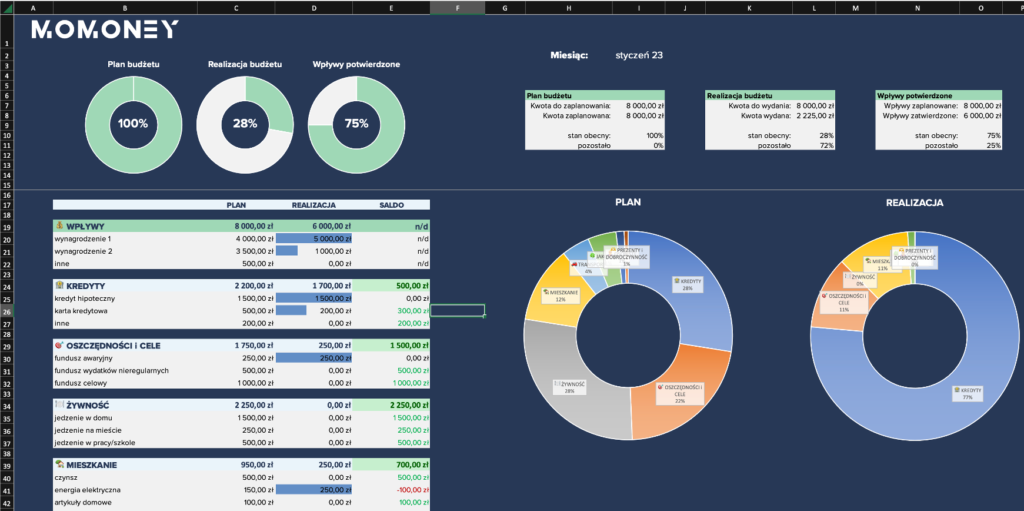

Budżet gospodarstwa domowego

Zarządzanie budżetem gospodarstwa domowego to kluczowy element stabilności finansowej każdej rodziny. Bez dokładnego planowania wydatków i systematycznego oszczędzania łatwo o nadmierną zadłużoność czy stres związany z brakiem pieniędzy. Właściwy budżet pozwala nie tylko kontrolować miesięczne wydatki, ale także realizować długoterminowe cele, takie jak zakup nieruchomości, wykształcenie dzieci czy emerytura. Monitorowanie przychodów i wydatków, ustalanie priorytetów oraz tworzenie rezerwy finansowej to podstawowe kroki w kierunku zdrowych finansów. Artykuł omawia praktyczne metody zarządzania budżetem domowym, które pomogą zadbać o bezpieczeństwo i spokój w codziennym życiu.

Budżet gospodarstwa domowego – klucz do finansowej stabilności

Budżet gospodarstwa domowego to plan finansowy, który pomaga kontrolować przychody i wydatki rodziny. Umożliwia lepsze zarządzanie pieniędzmi, unikanie zadłużenia oraz oszczędzanie na cele długoterminowe. Dzięki niemu członkowie domu lepiej rozumieją swoje wydatki i mogą podejmować świadome decyzje finansowe.

Wykonywanie budżetu wymaga regularności i dokładności w notowaniu wydatków. Można go prowadzić ręcznie, w arkuszu kalkulacyjnym lub przy użyciu dedykowanych aplikacji. Ważne jest, by co miesiąc przeglądać przychody i wydatki, by porównać plan z rzeczywistością i wprowadzić niezbędne korekty dla lepszej kontroli finansów.

Jak stworzyć skuteczny budżet domowy?

Aby stworzyć skuteczny budżet gospodarstwa domowego, należy najpierw zeebrać dane o wszystkich miesięcznych przychodach, takich jak pensje, emerytury czy dodatki. Następnie należy uwzględnić stałe i zmienne wydatki, takie jak czynsz, media, zakupy czy rozrywka. Dokładny przegląd pozwala określić realne możliwości finansowe.

Po zebraniu danych należy ustalić cele finansowe, np. budowanie funduszu awaryjnego czy spłata kredytu. Następnie przychody i wydatki należy porównać, by sprawdzić, czy dochody pokrywają wydatki. W razie potrzeby należy ograniczyć niepotrzebne wydatki i dostosować plan, by osiągnąć równowagę budżetową.

Typowe błędy przy prowadzeniu budżetu domowego

Typowym błędem przy prowadzeniu budżetu domowego jest niekompletne odnotowywanie wydatków, zwłaszcza tych drobnych i spontanicznych. Wiele osób pomija wydatki takie jak zakupy w sklepie czy jedzenie na wynos, co prowadzi do nieprawidłowej oceny sytuacji finansowej. Dokładność jest kluczowa dla rzetelnego monitorowania finansów.

Innym powszechnym błędem jest brak regularnej aktualizacji budżetu. Zmieniające się dochody lub nowe zobowiązania powinny być od razu uwzględniane. Ignorowanie tych zmian może prowadzić do deficytu. Ważne jest również ustalenie priorytetów i trzymanie się założeń budżetu, by osiągnąć trwałą stabilność finansową.

Korzyści z systematycznego planowania wydatków

Systematyczne planowanie wydatków pozwala lepiej kontrolować finanse i unikać impulsywnych zakupów. Dzięki temu możliwe jest gromadzenie oszczędności, np. na wakacje, remont czy edukację dzieci. Budżet pomaga również szybciej reagować na nagłe sytuacje, takie jak awaria samochodu czy choroba.

Regularne prowadzenie budżetu wpływa pozytywnie na relacje w rodzinie, ponieważ zmniejsza spory o pieniądze. Wszyscy członkowie domu mogą brać udział w planowaniu i lepiej rozumieć ograniczenia finansowe. To sprzyja budowaniu wspólnych celów i odpowiedzialności za wspólne finanse.

| Kategoria | Przykład wydatków | Wskazówki |

|---|---|---|

| Stałe wydatki | Czynsz, media, ubezpieczenie | Regularne płatności – warto monitorować zmiany taryf |

| Zmienne wydatki | Zakupy spożywcze, paliwo | Można ograniczyć poprzez planowanie i porównywanie cen |

| Nieplanowane wydatki | Naprawa sprzętu, lekarz | Fundusz awaryjny pomaga pokryć takie koszty bez zaciągania długu |

Skuteczne zarządzanie budżetem domowym – klucz do finansowej stabilności

Zarządzanie budżetem gospodarstwa domowego to nie tylko zapisywanie wydatków, ale przede wszystkim świadome planowanie przychodów i wydatków, które pozwala unikać nadmiernych długów i gromadzić oszczędności. Kluczem do sukcesu jest regularność, dokładność i gotowość do modyfikowania planu w zależności od zmieniającej się sytuacji finansowej. Skuteczny budżet domowy pomaga zidentyfikować niepotrzebne wydatki, priorytetyzować cele finansowe – takie jak zakup nieruchomości czy emerytura – oraz budować poczucie bezpieczeństwa. Wykorzystanie prostych narzędzi, takich jak aplikacje do finansów osobistych czy klasyczna tabela w Excelu, może znacznie ułatwić kontrolę nad pieniędzmi.

Co to jest budżet gospodarstwa domowego?

Budżet gospodarstwa domowego to systematyczny sposób na śledzenie i planowanie wszystkich przychodów i wydatków rodziny. Pozwala on uzyskać pełny obraz sytuacji finansowej, co jest niezbędne do podejmowania świadomych decyzji. Dzięki niemu można określić, ile pieniędzy wpływa miesięcznie, na co się je wydaje oraz ile zostaje na oszczędności lub inwestycje. W praktyce oznacza to rejestrację wszystkich transakcji, zarówno stałych, jak i okazjonalnych, co pomaga w utrzymaniu równowagi finansowej.

Jak zacząć tworzyć własny budżet?

Pierwszym krokiem w tworzeniu budżetu domowego jest zebranie wszystkich danych dotyczących przychodów – pensji, emerytur, dodatkowych zarobków – oraz pełnej listy wydatków. Następnie należy je sklasyfikować na stałe (czynsz, rachunki, raty) i zmienne (jedzenie, rozrywka, zakupy). Warto zastosować metodę budżetowania opartego na procentach, np. 50% na potrzeby, 30% na chęci i 20% na oszczędności. Regularna aktualizacja planu i porównywanie go z rzeczywistymi wydatkami pozwala na wczesne wykrywanie odchyleń.

Metody zarządzania budżetem – porównanie

Istnieje wiele metod zarządzania budżetem, z których każda ma swoje zalety. Metoda envelope (kopert) polega na rozdzielaniu gotówki do różnych „kopert” przeznaczonych na konkretne cele, co pomaga unikać przekraczania wydatków. Z kolei metoda 50/30/20 oferuje prostą strukturę podziału przychodów. Inna opcja to zero-based budgeting, gdzie każdy złoty ma swoje zadane przeznaczenie, a przychody minus wydatki muszą dać zero. Wybór odpowiedniej metody zależy od stylu życia i dyscypliny finansowej danej osoby.

Narzędzia wspomagające zarządzanie budżetem

Obecnie dostępnych jest wiele narzędzi cyfrowych, które znacznie ułatwiają prowadzenie budżetu gospodarstwa domowego. Aplikacje takie jak Money Manager, eFinanse czy Excelowe szablony pozwalają automatycznie kategoryzować wydatki, generować raporty i ustawiać budżety miesięczne. Integracja z kontami bankowymi umożliwia bieżące śledzenie transakcji. Ważne jest, by narzędzie było intuicyjne i dostosowane do indywidualnych potrzeb, aby prowadzenie budżetu nie stało się uciążliwe.

Jakie są najczęstsze błędy przy budżetowaniu?

Jednym z najczęstszych błędów jest niesystematyczne zapisywanie wydatków, co prowadzi do niedokładności i zniechęca do dalszego prowadzenia budżetu. Inny problem to zbyt optymistyczne szacowanie wydatków zmiennych, np. na jedzenie czy rozrywkę. Często pomija się też takie koszty, jak serwis samochodu czy opłaty sezonowe. Brak analizy miesięcznej i brak elastyczności w przypadku zmian przychodów powodują, że budżet szybko traci na aktualności i przestaje być skuteczny.

Często Zadawane Pytania

Jak stworzyć realistyczny budżet domowy?

Aby stworzyć realistyczny budżet domowy, zacznij od zebrania informacji o wszystkich dochodach i wydatkach. Dokładnie zapisuj miesięczne przychody oraz stałe i zmienne wydatki. Ustal priorytety i ogranicz niepotrzebne wydatki. Regularnie przeglądam i aktualizuj budżet, by dostosować go do zmieniających się okoliczności. Pamiętaj, by uwzględnić fundusze na nagłe sytuacje i oszczędności.

Jakie są najczęstsze błędy przy planowaniu budżetu domowego?

Najczęstsze błędy to niedoszacowanie wydatków, ignorowanie małych wydatków i brak rezerwy na nagłe sytuacje. Często ludzie nie aktualizują budżetu po zmianie dochodów lub cen. Ważne jest, by realistycznie ocenić wydatki i uwzględnić wszystkie kategorie, w tym oszczędności. Nieplanowane zakupy również niszczą harmonogram finansowy. Trzeba być konsekwentnym i regularnie analizować wydatki.

Czy warto korzystać z aplikacji do zarządzania budżetem domowym?

Tak, aplikacje do zarządzania budżetem pomagają śledzić wydatki i dochody w czasie rzeczywistym. Ułatwiają kategoryzowanie wydatków, ustalanie limitów i analizowanie tendencji finansowych. Są szczególnie przydatne dla osób, które mają trudności z ręcznym prowadzeniem zapisów. Wiele aplikacji oferuje powiadomienia i raporty miesięczne, co wspiera lepszą kontrolę nad finansami i pomaga w realizacji celów oszczędnościowych.

Jak zaoszczędzić pieniądze w budżecie domowym bez rezygnacji z komfortu?

Można zaoszczędzić, porównując ceny, kupując w sezonie wyprzedaży i ograniczając impulsywne zakupy. Warto również redukować zużycie energii i wody, gotować w domu oraz planować zakupy z listą. Automatyzacja oszczędności pomaga odłożyć pieniądze bez zauważalnego wpływu na budżet. Wybieranie tańszych alternatyw dla drogich usług lub produktów pozwala zachować komfort przy niższych wydatkach.

Dodaj komentarz