Co jest potrzebne do kredytu hipotecznego

Aby zdobyć kredyt hipoteczny, trzeba spełnić określone wymagania ustalone przez banki. Po pierwsze, konieczne jest posiadanie stabilnych dochodów, które gwarantują zdolność spłaty pożyczki. Banki analizują także historię kredytową, dlatego ważne jest bezpłatne KRD. Wymagany jest również wkład własny, zazwyczaj na poziomie 10–20% wartości nieruchomości. Konieczne dokumenty to m.in. legitymacja, zaświadczenia o zarobkach, PIT-y i wycena nieruchomości. Decydujące znaczenie ma również umowa zabezpieczająca, najczęściej hipoteka. Wszystkie te elementy wpływają na akceptację wniosku i warunki kredytu.

Co jest potrzebne do kredytu hipotecznego?

Aby uzyskać kredyt hipoteczny w Polsce, należy spełnić określone wymagania ustalone przez banki. Wymagane są dokumenty potwierdzające dochód, stan cywilny, a także wykaz majątku i zobowiązań. Bank analizuje również historię kredytową i zdolność pożyczkową wnioskodawcy.

Ważne jest również posiadanie wkładu własnego, który zwykle wynosi od 10% do 20% wartości nieruchomości. Banki wymagają wyceny nieruchomości oraz zawarcia polisy ubezpieczeniowej. Cały proces wymaga staranności i przygotowania kompletnego dossier dokumentów.

Podstawowe dokumenty wymagane przez banki

Do wniosku o kredyt hipoteczny należy dołączyć kopię dowodu osobistego, aktualne zeznanie podatkowe oraz zaświadczenia o dochodach z ostatnich kilku miesięcy. Dla osób zatrudnionych ważne są również potwierdzenia pracodawcy i umowa o pracę.

Dla samozatrudnionych konieczne są pełne sprawozdania finansowe i deklaracje podatkowe z kilku lat. Bank może również zażądać kopii księgi przychodów i rozchodów. Kompletność dokumentów przyspiesza proces analizy wniosku i zwiększa szanse na akceptację.

Zdolność kredytowa i jej znaczenie

Zdolność kredytowa to kluczowy czynnik decydujący o przyznaniu pożyczki. Bank sprawdza, czy miesięczne przychody pozwalają na spłatę raty kredytu z zachowaniem zapasów na życie. Analizie podlegają wszystkie stałe wydatki i obciążenia.

Wysoka zdolność kredytowa pozwala na uzyskanie lepszych warunków oprocentowania i wyższej kwoty kredytu. Aby ją poprawić, warto zlikwidować nadmiarowe długi i regularnie spłacać wszelkie zobowiązania. Banki korzystają z danych z Biura Informacji Kredytowej.

Wkład własny i ubezpieczenia nieruchomości

Wkład własny to część wartości nieruchomości pokryta z własnych środków pożyczkobiorcy. Zwykle banki wymagają od 10% do 20% wartości nieruchomości. Im wyższy wkład, tym niższe ryzyko kredytowe i często korzystniejsze warunki pożyczki.

Ubezpieczenie nieruchomości od ognia i innych klęsk żywiołowych jest obowiązkowe. Bank wymaga także ubezpieczenia życia i zdolności do pracy, które chroni spłaty w przypadku niespodziewanych zdarzeń. Polisy muszą być aktualne przez cały okres trwania kredytu.

| Element | Wymagania | Uwagi |

|---|---|---|

| Dochód stały | Minimalny okres zatrudnienia 6 miesięcy | Wymagane zaświadczenia z pracodawcy |

| Wkład własny | 10–20% wartości nieruchomości | Może pochodzić z oszczędności lub darowizny |

| Historia kredytowa | Brak negatywnych wpisów w BIK | Regularne spłaty poprzednich zobowiązań |

| Ubezpieczenie | Ogień, życie, zdolność do pracy | Obowiązkowe dla większości banków |

Co należy przygotować, aby złożyć wniosek o kredyt hipoteczny?

Aby złożyć wniosek o kredyt hipoteczny, należy upewnić się, że posiada się kompletny pakiet dokumentów oraz odpowiednią sytuację finansową. Banki wymagają przede wszystkim dowodu tożsamości, zatwierdzonej deklaracji podatkowej, aktualnych zaświadczeń o zarobkach oraz wyrotu z rejestru gruntowego nieruchomości, którą planuje się nabyć. Ważne jest również przedstawienie historii kredytowej poprzez wyciąg z BIK, który pokaże dotychczasowe zobowiązania i sposób ich spłacania. Dodatkowo, klienci muszą udowodnić stabilny dochód, co może obejmować umowę o pracę, umowę zlecenie lub dokumenty potwierdzające przychód z działalności gospodarczej. Wszystkie te elementy mają kluczowe znaczenie dla oceny zdolności kredytowej i decyzji banku.

Jakie dokumenty są wymagane do kredytu hipotecznego?

Do wniosku o kredyt hipoteczny konieczne jest dostarczenie szeregu dokumentów, które potwierdzają tożsamość, dochód oraz wartość zakupianej nieruchomości. Najważniejsze z nich to: dowód osobisty, NIP, aktualne zaświadczenia o zarobkach (np. PIT-y z ostatnich dwóch lat), zaświadczenie z pracodawcy, umowa o pracę oraz wyciągi z konta z ostatnich 3–6 miesięcy. Dla osób prowadzących działalność gospodarczą wymagane są bilanse, rachunki zysków i strat oraz potwierdzenia z US. Bank może również zażądać umowy przedwstępnej kupna nieruchomości oraz aktualnego wyrotu z księgi wieczystej.

Czym jest zdolność kredytowa i jak ją obliczyć?

Zdolność kredytowa to maksymalna kwota kredytu, jaką bank może przyznać pożyczkobiorcy, oparta na jego dochodach i bieżących zobowiązaniach. Banki obliczają ją, biorąc pod uwagę stałe dochody, koszty utrzymania, istniejące zobowiązania (np. raty innych kredytów, alimenty) oraz wysokość wkładu własnego. Ogólnie przyjmuje się, że miesięczna rata kredytu nie powinna przekraczać 40–50% miesięcznego dochodu netto. Im niższe są inne zobowiązania i im wyższy dochód, tym większą zdolność kredytową posiada kredytobiorca.

Jakie role odgrywa BIK w procesie wnioskowania o kredyt?

BIK (Biuro Informacji Kredytowej) odgrywa kluczową rolę w procesie pozwolenia kredytowego, ponieważ przechowuje dane o historii zadłużenia i spłacalności każdego pożyczkobiorcy. Banki sprawdzają raport z BIK-u, by ocenić ryzyko związane z udzieleniem kredytu. Pozytywna historia, czyli terminowe spłacanie poprzednich zobowiązań, zwiększa szanse na akceptację wniosku. Z kolei zaległości, wezwania do zapłaty lub upadłości mogą skutkować odmową kredytu. Dlatego warto zawsze monitorować swoją historię w BIK i rozwiązywać wszelkie niejasności przed złożeniem wniosku.

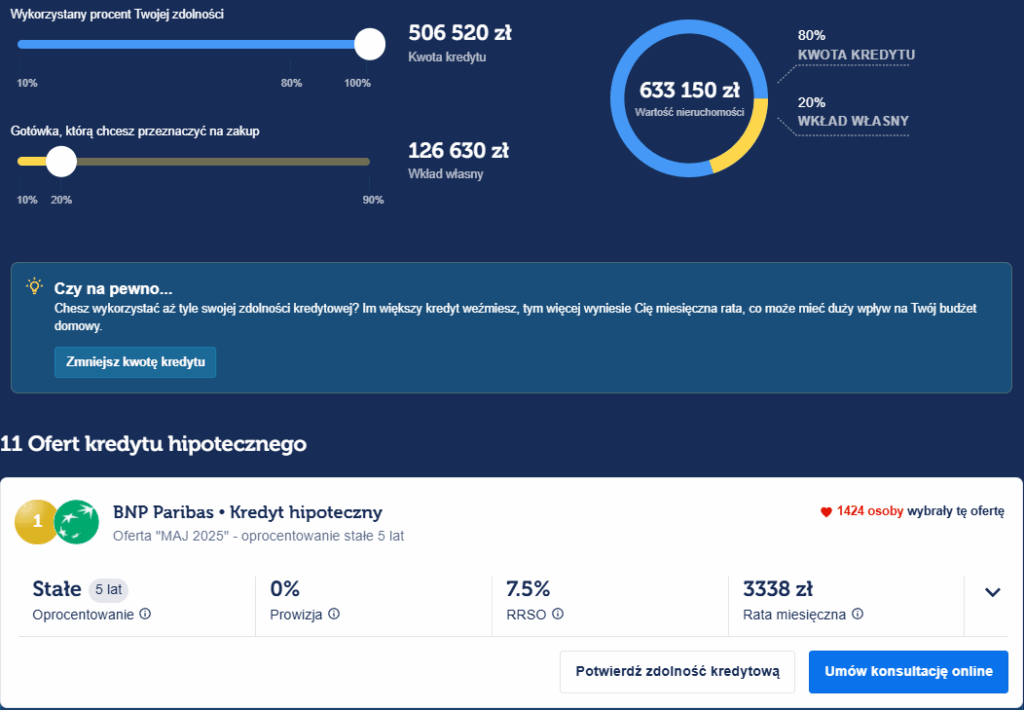

Czy wkład własny jest konieczny przy kredycie hipotecznym?

Tak, wkład własny jest niemal zawsze wymagany przy kredycie hipotecznym i zwykle powinien wynosić od 10% do 20% wartości nieruchomości. Im wyższy wkład własny, tym lepsze warunki kredytowe może uzyskać kredytobiorca – niższe oprocentowanie, niższe prowizje lub większa elastyczność w spłacie. Wkład własny pokazuje bankowi, że klient jest zaangażowany finansowo i zmniejsza ryzyko kredytowe. W niektórych programach, np. Mieszkanie dla Młodych, dopuszczalny jest niższy wkład własny, a czasem nawet 0%, ale z określonymi ograniczeniami.

Jakie są dodatkowe koszty związane z kredytem hipotecznym?

Poza samą ratą kredytu, kredytobiorca musi liczyć się z dodatkowymi kosztami, które mogą znacząco wpłynąć na całkowitą wartość zobowiązania. Należą do nich: prowizja za udzielenie kredytu, koszty wyceny nieruchomości, opłata za opiekę prawna, ubezpieczenie tytułu i nieruchomości, a także koszty notarialne związane z sporządzeniem umowy. Często pomijane są również opłaty stałe za prowadzenie konta czy ubezpieczenie na życie, które może być wymagane przez bank. Wszystkie te koszty należy uwzględnić przy planowaniu budżetu.

Często Zadawane Pytania

Co jest wymagane, aby ubiegać się o kredyt hipoteczny?

Aby ubiegać się o kredyt hipoteczny, potrzebne są dokumenty tożsamości, potwierdzenie dochodów (np. PIT, zaświadczenia z pracodawcy), wykaz wydatków, informacja o kondycji kredytowej (BIG lub BIK) oraz dane dotyczące nieruchomości. Bank może również zażądać dokumentów potwierdzających wkład własny. Wymagania mogą się różnić w zależności od instytucji finansowej.

Jakie dochody są brane pod uwagę przy kredycie hipotecznym?

Banki biorą pod uwagę stałe i regularne dochody, takie jak pensje, emerytury, renty lub przychody z działalności gospodarczej. Wymagane są potwierdzenia z ostatnich kilku miesięcy. Ważne jest, aby całkowity kredyt hipoteczny oraz inne zobowiązania nie przekraczały określonego procenta dochodu (zazwyczaj 40–50%). Tymczasowe lub nieregularne przychody mogą nie być uwzględniane.

Czy potrzebny jest wkład własny na kredyt hipoteczny?

Tak, większość banków wymaga wkładu własnego w wysokości od 10% do 20% wartości nieruchomości. Im wyższy wkład własny, tym lepsze warunki kredytu można uzyskać, w tym niższe oprocentowanie i niższe ryzyko. Wkład własny może pochodzić z oszczędności, darowizny od bliskich lub innych legalnych źródeł, które należy udokumentować.

Jak długo trwa proces przyznania kredytu hipotecznego?

Proces przyznania kredytu hipotecznego zwykle trwa od 2 do 6 tygodni, w zależności od banku i kompletności dokumentów. Składa się na niego weryfikacja dokumentów, wycena nieruchomości, analiza zdolności kredytowej i decyzja kredytowa. Szybsze rozpatrzenie jest możliwe przy pełnej dokumentacji i dobrej historii kredytowej.

Dodaj komentarz