Budżet rodzinny

Zarządzanie budżetem rodzinnym to kluczowy element stabilności finansowej każdego gospodarstwa domowego. W dobie rosnących cen i nieprzewidywalnych sytuacji ekonomicznych ważne jest świadome planowanie przychodów i wydatków. Dobrze skonstruowany budżet pozwala nie tylko kontrolować miesięczne wydatki, ale także oszczędzać na ważne cele, takie jak edukacja dzieci, zakup nieruchomości czy emerytura. Umożliwia również radzenie sobie z nagłymi sytuacjami, np. awariami samochodu czy potrzebą remontu mieszkania. Wprowadzenie przejrzystego systemu finansowego w rodzinie pomaga unikać sporów o pieniądze i wspiera zdrowsze relacje.

Co to jest budżet rodzinny i dlaczego jest ważny?

Budżet rodzinny to plan finansowy, który pomaga w zarządzaniu przychodami i wydatkami domowymi. Pozwala on na kontrolowanie, ile pieniędzy wpływa do domu oraz na co jest wydawane. Dzięki niemu rodzina może lepiej planować oszczędności i unikać nadmiernych długów.

Skuteczny budżet rodzinny wspiera stabilność finansową i redukuje stres związany z pieniędzmi. Umożliwia ustalenie priorytetów, takich jak opłata za mieszkanie, jedzenie czy edukacja dzieci. Regularne śledzenie budżetu pomaga również szybko zauważać nadmierny wydatki i wprowadzać korekty.

Jak skutecznie zacząć prowadzić budżet domowy?

Aby rozpocząć prowadzenie budżetu, najpierw należy zeebrać wszystkie dane dotyczące przychodów, takie jak wynagrodzenia, emerytury czy dodatki. Następnie trzeba dokładnie zanotować miesięczne wydatki stałe i zmienne. To pozwala uzyskać pełny obraz sytuacji finansowej rodziny.

W kolejnym kroku warto użyć aplikacji lub arkusza kalkulacyjnego do systematycznego odnotowywania wydatków. Kluczowe jest regularne aktualizowanie danych i analiza różnic między planowanymi a rzeczywistymi wydatkami. To pomaga rozwijać świadomość finansową i poprawia kontrolę nad pieniędzmi.

Na co najczęściej wydają pieniądze polskie rodziny?

Główne wydatki polskich rodzin to zazwyczaj mieszkanie, czyli czynsz, media i opłaty. Dużą część budżetu przeznacza się również na żywność, transport oraz odzież. Wiele rodzin inwestuje też w edukację dzieci i opiekę zdrowotną, co stanowi istotny element miesięcznych wydatków.

Coraz większy udział w budżecie mają wydatki na rozrywkę, takie jak wycieczki, kina czy subskrypcje streamingowe. Elektronika i nowe technologie również stanowią popularny obszar wydatków. Świadome planowanie pozwala jednak zachować równowagę między potrzebami a chęciami.

Jak oszczędzać pieniądze w ramach budżetu rodzinnego?

Oszczędzanie w ramach budżetu rodzi się z ustalenia jasnych celów, takich jak rezerwa na nagłe wydatki czy wakacje. Ważne jest automatyczne przelewanie określonej kwoty na konto oszczędnościowe zaraz po otrzymaniu pensji. To minimalizuje pokusę wydania pieniędzy na bieżące potrzeby.

Dodatkowo można ograniczać niepotrzebne wydatki, porównując ceny w sklepach czy gotując w domu zamiast jeść na zewnątrz. Wprowadzenie zasad zakupowych, np. lista zakupów, pomaga unikać impulsywnych wydatków. Małe oszczędności sumują się z czasem do znaczących kwot.

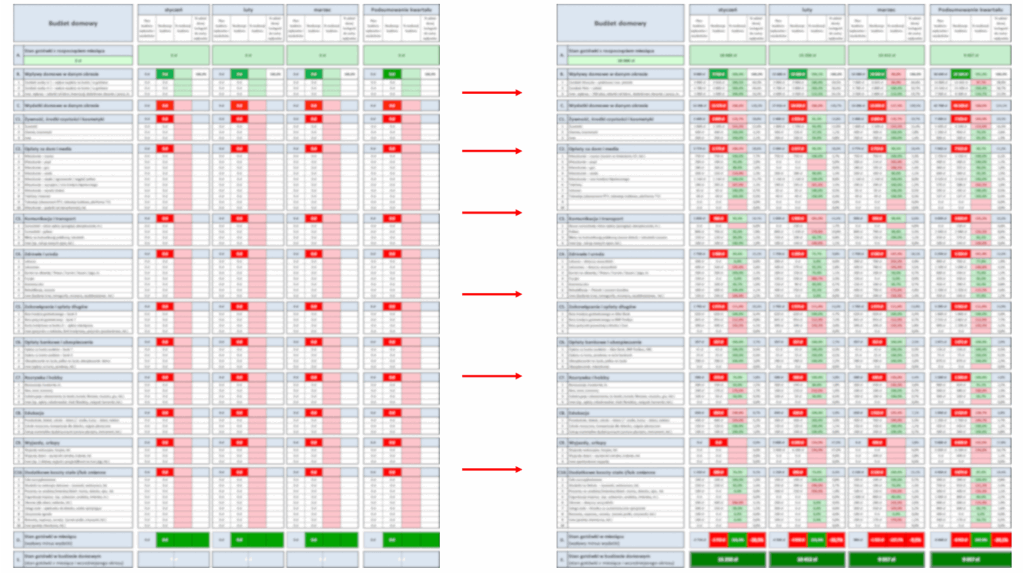

| Kategoria | Średni miesięczny wydatek (PLN) | Wskazówki |

|---|---|---|

| Mieszkanie | 1800–2500 | Porównuj opłaty za prąd, gaz i ogrzewanie; rozważ termomodernizację |

| Żywność | 1200–1800 | Planuj jadłospisy i zakupy; kupuj sezonowe produkty |

| Transport | 600–1000 | Wykorzystuj komunikację miejską lub wspólną jazdę do pracy |

| Oszczędności | 500–1000 | Ustaw automatyczne przelewy zaraz po wpłacie pensji |

Skuteczne metody planowania miesięcznych wydatków rodziny

Planowanie miesięcznych wydatków to kluczowy element stabilności finansowej w każdym gospodarstwie domowym. Aby skutecznie zarządzać budżetem rodzinnym, warto zacząć od szczegółowego zapisywania wszystkich dochodów i wydatków, co pozwala uzyskać pełny obraz sytuacji finansowej. Następnie należy podzielić wydatki na kategorie, takie jak mieszkanie, żywność, transport czy rozrywka, a następnie ustalić realistyczne limity dla każdej z nich. Warto korzystać z aplikacji do zarządzania finansami lub prostych arkuszy kalkulacyjnych, które ułatwiają monitorowanie wydatków i pomagają unikać nadmiernych wydatków. Regularna analiza miesięcznych wydatków pozwala na szybkie reagowanie na ewentualne nadużycia budżetowe i wprowadzanie korekt już w trakcie miesiąca.

Co to jest budżet rodzinny i dlaczego jest ważny?

Budżet rodzinny to plan finansowy, który obejmuje wszystkie dochody i wydatki gospodarstwa domowego w określonym czasie, najczęściej w ciągu miesiąca. Jego głównym celem jest zapewnienie kontroli nad finansami, co pozwala unikać zadłużenia i gromadzić oszczędności. Dzięki jasno określonemu budżetowi rodzina może lepiej rozumieć, na czym są jej pieniądze, a także podejmować świadome decyzje dotyczące zakupów i inwestycji. Posiadanie działającego budżetu pomaga również w realizacji długoterminowych celów finansowych, takich jak kupno mieszkania, wykształcenie dzieci czy emerytura.

Jak zacząć tworzyć budżet domowy od zera?

Aby stworzyć budżet domowy od zera, warto rozpocząć od zebrania wszystkich danych dotyczących dochodów – pensji, świadczeń, dodatkowych przychodów. Następnie należy dokładnie zanotować wszystkie stałe i zmienne wydatki, w tym opłaty, zakupy, rozrywkę czy wydatki związane z dziećmi. Po zebraniu tych informacji należy porównać dochody z wydatkami i sprawdzić, czy dochody pokrywają wydatki. Jeśli tak nie jest, konieczne będzie przecięcie niepotrzebnych wydatków lub poszukanie dodatkowych źródeł przychodu. Warto zacząć od prostego arkusza, a następnie stopniowo wprowadzać bardziej zaawansowane narzędzia.

Najczęstsze błędy przy zarządzaniu budżetem rodzinnym

Jednym z najczęstszych błędów jest brak regularnego monitorowania wydatków, co prowadzi do niekontrolowanego wydawania pieniędzy. Inny typowy problem to niedokładne uwzględnianie wszystkich kosztów, zwłaszcza tych okresowych, takich jak ubezpieczenia czy remonty. Wiele rodzin również nie tworzy bufora finansowego na wypadek nagłych wydatków, co może doprowadzić do zadłużenia. Niektóre osoby zakładają zbyt optymistyczne limity wydatków, co szybko prowadzi do przekroczenia budżetu. Ważne jest, aby być realistycznym i systematycznie analizować efekty działania przyjętego planu.

Jak oszczędzać pieniądze w ramach budżetu rodzinnego?

Aby skutecznie oszczędzać pieniądze, należy najpierw ustalić jasny cel, np. fundusz awaryjny, wakacje czy nowe auto. Następnie warto zautomatyzować oszczędzanie, przelewając określoną kwotę na osobne konto zaraz po otrzymaniu pensji. Kluczem jest również eliminacja zbędnych wydatków, takich jak niepotrzebne subskrypcje czy impulsywne zakupy. Można również szukać tanich alternatyw – np. gotowanie w domu zamiast jedzenia w restauracjach czy zakupy w supermarkecie zamiast droższych sklepów. Regularne porównywanie cen i korzystanie z promocji również znacząco wpływa na zmniejszenie wydatków.

Rola technologii w zarządzaniu budżetem rodzinnym

Współczesne aplikacje do zarządzania finansami znacznie ułatwiają codzienne śledzenie wydatków i dochodów. Programy takie jak Wallet, Dolar czy Finanse prywatne pozwalają na szybkie wprowadzanie transakcji, kategoryzowanie wydatków i generowanie raportów. Niektóre aplikacje łączą się z kontami bankowymi, co zapewnia pełną automatyzację i bieżący przegląd stanu finansów. Używanie technologii pomaga również w ustanawianiu limitów wydatków i przypomina o nadchodzących opłatach. Dla rodzin, które chcą działać razem, istnieją aplikacje wspierające wspólne zarządzanie budżetem, co zwiększa przejrzystość i zaangażowanie wszystkich członków rodziny.

Często Zadawane Pytania

Jak skutecznie zacząć prowadzić budżet rodzinny?

Aby skutecznie prowadzić budżet rodzinny, najpierw należy dokładnie zanotować wszystkie przychody i wydatki. Warto podzielić wydatki na kategorie, takie jak jedzenie, opłaty, rozrywka czy oszczędności. Następnie należy ustalić miesięczne limity dla każdej kategorii i regularnie monitorować wydatki. Wykorzystanie aplikacji do finansów lub arkusza kalkulacyjnego ułatwia śledzenie postępów i pomaga unikać przekroczenia budżetu.

Czemu warto oszczędzać w ramach budżetu rodzinnego?

Oszczędzanie w ramach budżetu rodzinnego daje poczucie bezpieczeństwa finansowego i pozwala przygotować się na nieprzewidziane wydatki, takie jak naprawa samochodu czy leczenie. Regularne odkładanie pieniędzy pomaga osiągnąć długoterminowe cele, np. kupno domu, wykształcenie dzieci czy emeryturę. Nawet niewielkie, systematyczne wpłaty do funduszu oszczędnościowego mogą z czasem się znacznie pomnożyć.

Jak dzielić dochody rodziny na różne kategorie wydatków?

Dochody rodziny można dzielić według metody 50/30/20: 50% na potrzeby podstawowe (mieszkanie, jedzenie, media), 30% na życzenia (rozrywka, hobi), a 20% na oszczędności i spłaty długów. Każda rodzina może dostosować te proporcje do swoich realiów. Ważne, by plan był realistyczny i łatwy do przestrzegania, co pomaga unikać nadmiernych wydatków.

Jak radzić sobie z impulsywnymi zakupami w domu?

Aby ograniczyć impulsywne zakupy, warto wprowadzić zasadę 24-godzinnego oczekiwania przed każdą większą transakcją. Warto też zakładać listę zakupów i trzymać się jej w sklepie. Unikanie sklepów internetowych pod wpływem emocji oraz korzystanie z budżetu dziennego lub tygodniowego pomaga zachować kontrolę. Edukacja całej rodziny na temat wartości pieniądza również zmniejsza ryzyko takich zachowań.

Dodaj komentarz