W którym banku najłatwiej dostać kredyt hipoteczny

Wybór banku oferującego kredyt hipoteczny to kluczowy etap dla osób planujących zakup nieruchomości. W warunkach dynamicznego rynku finansowego pytanie, w którym banku najłatwiej dostać kredyt hipoteczny, staje się szczególnie istotne. Różne instytucje mają odmienne kryteria oceny zdolności kredytowej, wymagania dokumentacyjne oraz podejście do klientów z niestandardowymi sytuacjami finansowymi. Niektóre banki oferują uproszczone procedury, krótsze terminy rozpatrywania wniosków czy elastyczne warunki spłaty. W tym artykule przyjrzymy się najważniejszym czynnikom wpływającym na dostępność kredytów hipotecznych oraz porównamy oferty wybranych banków, aby pomóc w podjęciu najlepszej decyzji.

W którym banku najłatwiej dostać kredyt hipoteczny?

Wybór banku oferującego najłatwiejszy dostęp do kredytu hipotecznego zależy od wielu czynników, takich jak dochody, historia kredytowa czy stan rynku nieruchomości. Niektóre instytucje cechują się bardziej elastycznymi warunkami, co ułatwia uzyskanie finansowania, zwłaszcza dla osób z niestandardowymi dochodami.

Banki takie jak mBank, Alior Bank czy ING należą do tych, które często wyróżniają się uproszczonymi procedurami i atrakcyjnymi ofertami dla klientów pierwszy raz biorących kredyt. Ważne jest jednak, by porównać nie tylko łatwość uzyskania pożyczki, ale także oprocentowanie i całkowity koszt kredytu.

Jakie czynniki wpływają na uzyskanie kredytu hipotecznego?

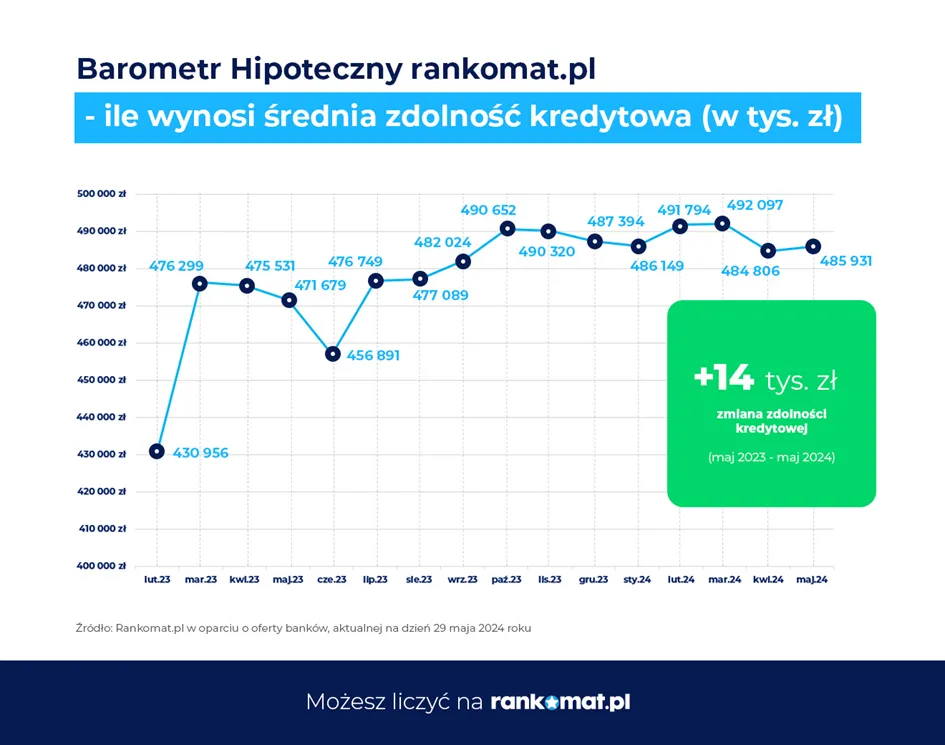

Kluczowym czynnikiem wpływającym na przyznanie kredytu hipotecznego jest stabilność dochodów oraz wskaźnik obciążenia kredytowego, czyli stosunek raty kredytu do dochodu. Banki sprawdzają również historię kredytową w BIK, a negatywne wpisy mogą znacznie ograniczyć szanse na pozytywną decyzję kredytową.

Ważną rolę odgrywa również wkład własny – im wyższy, tym lepsze warunki i większa szansa na akceptację wniosku. Dodatkowo banki analizują typ zatrudnienia, długość stażu pracy oraz ogólną sytuację finansową wnioskodawcy, by oszacować ryzyko związane z udzieleniem pożyczki.

Które banki oferują najbardziej elastyczne warunki kredytowe?

mBank wyróżnia się atrakcyjnymi ofertami dla młodych klientów oraz uproszczonym procesem wnioskowania o kredyt, często bez konieczności składania dodatkowych dokumentów. Instytucja oferuje również kalkulatory online, które pomagają szybko oszacować zdolność kredytową i potencjalne warunki finansowania.

Alior Bank oferuje elastyczne podejście do klientów z nieregularnymi dochodami, co jest dużą zaletą dla samozatrudnionych. ING natomiast cechuje się szybkim procesem decyzyjnym i możliwością uzyskania decyzji w ciągu kilku dni, co zwiększa komfort i przyspiesza zakup nieruchomości.

Czy programy rządowe ułatwiają uzyskanie kredytu hipotecznego?

Programy takie jak „Mieszkanie dla Młodych” lub „Rodzina na Swoim” znacząco ułatwiają zakup pierwszego mieszkania, oferując dofinansowanie, zerowy wkład własny lub ulgi podatkowe. Te inicjatywy redukują ryzyko dla banków, co z kolei zwiększa szanse klientów na pozytywną decyzję kredytową.

Udział w programie rządowym często pozwala na niższe oprocentowanie i dłuższy okres spłaty. Banki współpracujące z rządem są bardziej skłonne do przyznania kredytu osobom, które spełniają kryteria programu, co czyni takie rozwiązania szczególnie korzystnymi dla młodych rodzin i pierwszych nabywców.

| Bank | Elasyczność | Wymagany wkład własny | Cechy szczególne |

|---|---|---|---|

| mBank | Wysoka | Od 10% | Prosty proces wnioskowania, kalkulatory online |

| Alior Bank | Bardzo wysoka | Od 5% (w programach rządowych) | Dostosowanie do dochodów samozatrudnionych |

| ING | Wysoka | Od 15% | Szybka decyzja kredytowa, do 3 dni |

Który bank oferuje najkorzystniejsze warunki dla pierwszego kredytu hipotecznego?

Wybór banku, w którym najłatwiej dostać kredyt hipoteczny, zależy od wielu czynników, w tym dochodów, historii kredytowej i stanu rynku mieszkaniowego. Obecnie banki takie jak mBank, Alior Bank czy ING oferują atrakcyjne oferty dla osób ubiegających się o pierwszy kredyt, często z niższymi wymogami w zakresie wkładu własnego i elastycznymi kryteriami oceny zdolności kredytowej. Szczególnie wyróżniają się programy preferencyjne, takie jak „Mieszkanie dla Młodych”, które redukują ryzyko dla banku i zwiększają szanse na akceptację wniosku. Ważne jest, aby porównać oprocentowanie, opłaty manipulacyjne oraz wymagane dokumenty, ponieważ różnice między instytucjami mogą być znaczące. Warto również zwrócić uwagę na pomoc doradczą oferowaną przez banki, która może znacznie uprościć proces uzyskania kredytu.

Jakie banki oferują najniższe oprocentowanie kredytów hipotecznych?

Wśród banków w Polsce, które obecnie oferują najniższe oprocentowanie kredytów hipotecznych, wyróżniają się mBank, Alior Bank i Santander. Te instytucje często konkursują o klientów, oferując promocyjne stopy procentowe, które mogą być niższe niż średnia rynkowa. Ważne jest jednak, aby zwrócić uwagę nie tylko na nominalne oprocentowanie, ale także na całkowity koszt kredytu, w tym marżę banku, prowizje i koszty ubezpieczeń. Niektóre banki stosują niższe stopy dla klientów korzystających z konta pakietowego lub biorących udział w programach rządowych, co może dalsze obniżyć całkowity koszt pożyczenia.

Czy w bankach internetowych łatwiej dostać kredyt hipoteczny?

Banki internetowe, takie jak mBank czy Alior Bank, często upraszczają proces wnioskowania o kredyt hipoteczny dzięki cyfrowym platformom i szybkiej weryfikacji dokumentów. Brak konieczności wizyty w oddziale pozwala zaoszczędzić czas, a algorytmy oceny zdolności kredytowej mogą być bardziej elastyczne niż w tradycyjnych bankach. Mimo to, wymagania podstawowe, takie jak stały dochód, dobra historia kredytowa i odpowiedni wkład własny, nadal obowiązują. Warto jednak zaznaczyć, że niektóre banki internetowe oferują bardziej przyjazne warunki dla młodych klientów lub osób z niestandardowymi sytuacjami dochodowymi.

Jak program „Mieszkanie dla Młodych” ułatwia uzyskanie kredytu hipotecznego?

Program „Mieszkanie dla Młodych” to rządowa inicjatywa, która znacząco zwiększa szanse na uzyskanie kredytu hipotecznego dla osób do 35. roku życia. Dzięki dofinansowaniu w formie rentingu rynnowego, wysokość potrzebnego wkładu własnego jest znacznie mniejsza, co ułatwia kwalifikację do kredytu. Banki współpracujące z programem, takie jak PKO BP, ING czy Santander, oferują również preferencyjne warunki, w tym niższe oprocentowanie i pominięcie niektórych opłat. Udział w programie redukuje również ryzyko dla banku, co z kolei przekłada się na większą elastyczność w ocenie wniosku.

Czy banki komercyjne są bardziej elastyczne niż banki państwowe w kredytowaniu mieszkaniowym?

Banki komercyjne, takie jak mBank, Alior Bank czy Getin Noble Bank, często prezentują większą elastyczność w procesie kredytowym niż instytucje państwowe. Dzięki konkurencyjnej ofercie i chęci zdobycia udziału w rynku, mogą one proponować niższe wymagania dotyczące dochodów, akceptować niestandardowe źródła przychodów lub oferować dłuższe okresy spłaty. Banki państwowe, jak PKO BP czy Pekao SA, są zazwyczaj bardziej konserwatywne w ocenie zdolności kredytowej, ale oferują wyższy poziom zaufania i stabilności. Ostateczny wybór zależy od indywidualnej sytuacji kredytobiorcy i priorytetów – szybkość decyzji czy długoterminowa stabilność.

Jakie dokumenty są niezbędne do złożenia wniosku o kredyt hipoteczny?

Aby złożyć wniosek o kredyt hipoteczny, konieczne jest przygotowanie kompletnego pakietu dokumentów, który potwierdza zdolność kredytową i legalność transakcji. Do podstawowych dokumentów należą: oświadczenie o zamiarze zaciągnięcia kredytu, dowód tożsamości, zaświadczenia o zarobkach z ostatnich 3–6 miesięcy, PIT-y z ostatnich dwóch lat oraz wyciągi z konta z ostatnich 3 miesięcy. W przypadku osób prowadzących działalność gospodarczą wymagane są dodatkowo rachunki zysków i strat oraz bilanse. Bank może również zażądać dokumentów dotyczących nieruchomości, takich jak umowa przedwstępna, akt notarialny lub **ocena rz

Często Zadawane Pytania

W którym banku najłatwiej dostać kredyt hipoteczny?

Najłatwiej otrzymać kredyt hipoteczny można często w bankach oferujących promocyjne warunki dla nowych klientów, takich jak mBank, Alior Bank lub Santander. Te instytucje często mają uproszczone procedury kredytowe i niższe wymagania dotyczące dochodów lub wkładu własnego. Decydując się na kredyt, warto porównać oferty pod kątem stóp procentowych, opłat i elastyczności spłaty.

Czy dobre wynagrodzenie zwiększa szanse na przyznanie kredytu hipotecznego?

Tak, wysokie i stabilne wynagrodzenie znacznie zwiększa szanse na przyznanie kredytu hipotecznego. Banki analizują zdolność kredytową, a wyższy dochód oznacza większą możliwość spłaty. Ważne jest jednak, by współczynnik obciążeń (raty kredytu do dochodu) nie przekraczał około 50%. Stabilna forma zatrudnienia i brak zaległości w BIK również poprawiają szanse.

Czy niski wkład własny uniemożliwia otrzymanie kredytu hipotecznego?

Niski wkład własny nie musi uniemożliwiać otrzymania kredytu, ale komplikuje proces. Większość banków wymaga co najmniej 10–20% wartości nieruchomości. Można jednak skorzystać z programów rządowych, np. „Mieszkanie dla Młodych”, które redukują wymagany wkład. Banki mogą również zażądać dodatkowych zabezpieczeń lub wyższych oprocentowań przy niskim wkładzie.

Czy BIK ma duże znaczenie przy wnioskowaniu o kredyt hipoteczny?

Tak, historia kredytowa w Biurze Informacji Kredytowej (BIK) ma kluczowe znaczenie. Banki sprawdzają, czy klient regularnie spłacał poprzednie zobowiązania. Ujemny profil w BIK, np. z powodu zaległości, może skutkować odmową kredytu. Dlatego przed złożeniem wniosku warto sprawdzić swoje dane w BIK i upewnić się, że są poprawne i pozytywne.

Dodaj komentarz