Ryczałt A Ulgi Podatkowe

Ryczałt A to jedna z form opodatkowania przychodów osób fizycznych prowadzących działalność gospodarczą w Polsce. Stwarza ona możliwość składania deklaracji podatkowej według stawki ryczałtowej, co upraszcza rozliczenia i zmniejsza obciążenie administracyjne. Przedsiębiorcy objęci ryczałtem A mogą również skorzystać z różnych ulg podatkowych, które pomagają obniżyć wysokość należności podatkowych. W artykule omówimy zasady działania ryczałtu A, kryteria jego stosowania oraz dostępne ulgi podatkowe, które warto wykorzystać, aby optymalizować koszty i zwiększać rentowność działalności.

Ryczałt A i ulgi podatkowe – co to jest i kto może skorzystać?

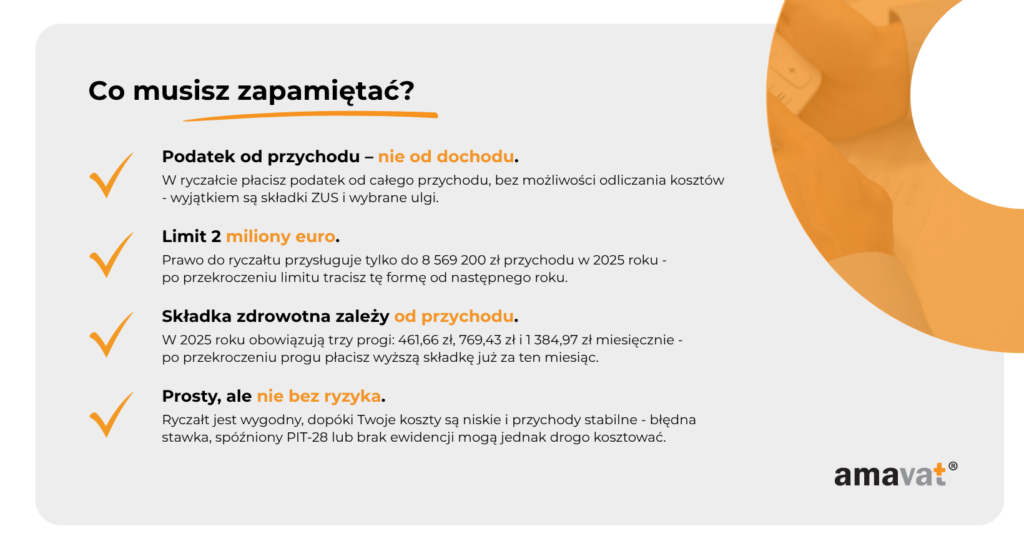

Ryczałt A to specjalny sposób rozliczania podatku dochodowego, przeznaczony dla osób prowadzących działalność gospodarczą w uproszczony sposób. Stawka wynosi 5,5% przychodu, a opodatkowaniu podlega tylko część przychodu, zależnie od prowadzonej działalności. Uproszczenie dotyczy także rozliczeń z ZUS.

Ulgi podatkowe to rozwiązania umożliwiające zmniejszenie podstawy opodatkowania lub kwoty należnego podatku. W ramach ryczałtu A niektóre grupy, takie jak młodzi przedsiębiorcy czy osoby zatrudniające pracowników, mogą korzystać z dodatkowych ulg. Umożliwiają one obniżenie obciążeń podatkowych.

Co to jest ryczałt A i kiedy go stosować?

Ryczałt A to formularz opodatkowania dochodu z działalności gospodarczej według stawki 5,5% przychodu. Obowiązuje dla określonych rodzajów działalności, takich jak usługi, handel detaliczny czy rzemiosło. Podatnik nie rozlicza kosztów, a tylko deklaruje miesięczny przychód.

Stosowanie ryczałtu A jest możliwe tylko wtedy, gdy przychód nie przekroczy 200 000 zł w roku obrotowym. Forma ta nie pozwala na rozliczanie kosztów uzyskania przychodu, ale upraszcza cały proces. Decyzja o wyborze ryczałtu A musi być podjęta na początku roku.

Jakie ulgi podatkowe można łączyć z ryczałtem A?

Pewne ulgi podatkowe są dostępne nawet przy ryczałcie A, np. ulga dla młodych do 26. roku życia. Pozwala ona na zmniejszenie podstawy opodatkowania lub całkowite zwolnienie z podatku. Inne ulgi mogą dotyczyć zatrudnienia pracowników lub inwestycji w rozwój firmy.

Ważne jest, aby sprawdzić, czy dana ulga jest zgodna z systemem ryczałtowym. Nie wszystkie rozwiązania, dostępne w klasycznej skali podatkowej, obowiązują przy ryczałcie. Przed skorzystaniem z ulgi należy przeanalizować przepisy prawa podatkowego i ewentualnie skonsultować się z doradcą.

Kto nie może stosować ryczałtu A?

Nie każdy przedsiębiorca może skorzystać z ryczałtu A. Zakaz dotyczy m.in. działalności w zakresie wydobywania surowców, usług doradczych czy wynajmu nieruchomości. Również osoby, które przekroczą limit przychodu 200 000 zł, tracą prawo do tego systemu opodatkowania.

Dodatkowo, firmy z udziałem innych podmiotów, takich jak spółki kapitałowe, nie mogą wybrać ryczałtu A. System ten jest przeznaczony głównie dla jednoosobowych działalności. Ważne jest także, by nie prowadzić działalności objętej zakazem w przepisach ustawy o podatku dochodowym od osób fizycznych.

| Element | Opis | Ważne ograniczenia |

|---|---|---|

| Ryczałt A | Opodatkowanie 5,5% przychodu | Limit przychodu: 200 000 zł rocznie |

| Ulga dla młodych | Zwolnienie z podatku do 26. roku życia | Dotyczy tylko osób rozpoczynających działalność |

| Zakazane działalności | Wydobycie, doradztwo, wynajem nieruchomości | Nie można stosować ryczałtu A |

Ryczałt a ulgi podatkowe – jak wybrać najlepszy sposób opodatkowania dla działalności gospodarczej?

Wybór między ryczałtem od przychodów ewidencjonowanych a systemem ulg podatkowych to jedno z kluczowych decyzji podejmowanych przez osoby prowadzące działalność gospodarczą w Polsce. Ryczałt oferuje uproszczenie rozliczeń, eliminując konieczność prowadzenia pełnej księgowości i znacznie ograniczając obowiązki sprawozdawcze. Stawki ryczałtu zależą od rodzaju działalności i wahać się mogą od 3% do 8,5% przychodu. Z kolei system ulg podatkowych, takich jak ulga dla młodych, ulga na start czy ulga dla patentu, pozwala na znaczne zmniejszenie lub całkowite uniknięcie podatku dochodowego w pierwszych latach prowadzenia firmy. Decyzja o wyborze jednego z tych systemów powinna opierać się na analizie wielkości przychodu, kosztów działalności oraz przewidywanego zysku. Ważne jest, aby zrozumieć, że niektóre ulgi można stosować tylko w systemie ogólnym, co ogranicza możliwość korzystania z nich osobom opodatkowanym ryczałtem. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować długoterminowe konsekwencje finansowe i podatkowe każdego z wyborów.

Co to jest ryczałt od przychodów ewidencjonowanych?

Ryczałt od przychodów ewidencjonowanych to specjalny sposób opodatkowania przyjęty dla niektórych grup podatników, którzy prowadzą działalność gospodarczą. Zamiast opodatkowywać rzeczywisty dochód, podatnik płaci podatek w stałej stawce od ogółu swoich przychodów, co znacznie upraszcza rozliczenia podatkowe. Stawka ryczałtu zależy od rodzaju wykonywanej działalności – np. 3% dla usług, 5,5% dla handlu detalicznego czy 8,5% dla gastronomii. Ten system nie pozwala na odliczanie kosztów uzyskania przychodów, ale eliminuje konieczność prowadzenia księgi przychodów i rozchodów oraz rozliczania VAT-u (jeśli nie przekroczono progu). Ryczałt jest szczególnie atrakcyjny dla małych przedsiębiorców o niskich kosztach działalności, dla których obciążenie podatkowe może być niższe niż w systemie ogólnym.

Jakie są najważniejsze ulgi podatkowe dla przedsiębiorców?

W Polsce obowiązują różne ulgi podatkowe, które mają na celu wspieranie nowych przedsiębiorców i rozwój mikroprzedsiębiorczości. Do najważniejszych należą: ulga dla młodych, która pozwala osobom do 26 roku życia całkowicie zwolnić się z podatku dochodowego w pierwszych trzech latach prowadzenia działalności; ulga na start, umożliwiająca zwolnienie z PIT-u przez 12 miesięcy pod warunkiem spełnienia określonych kryteriów; oraz ulga dla patentu, stosowana w systemie patentowym, który jest alternatywą dla ryczałtu. Te rozwiązania są dostępne głównie w systemie opodatkowania ogólnego, co oznacza, że osoby opodatkowane ryczałtem nie mogą z nich korzystać. Ważne jest, aby przed rozpoczęciem działalności dokładnie przeanalizować, które ulgi są dostępne i jakie warunki trzeba spełnić, by z nich skorzystać.

Kiedy lepiej wybrać ryczałt niż system ulg podatkowych?

Wybór ryczałtu zamiast systemu ulg podatkowych może być korzystny w sytuacjach, gdy prowadzona działalność charakteryzuje się niskimi kosztami uzyskania przychodu i stabilnymi przychodami. Ponieważ opodatkowaniu podlega cały przychód bez możliwości odliczenia wydatków, osoby z wysokimi kosztami działalności często wychodzą na tym gorzej. Natomiast przedsiębiorcy świadczący usługi o niskich nakładach, np. korepetytorzy czy freelancerzy w dziedzinach kreatywnych, mogą skorzystać na uproszczeniu rozliczeń i przewidywalności podatku. Dodatkowo, osoby, które nie chcą korzystać z ulg podatkowych lub nie spełniają ich warunków (np. ze względu na wiek lub brak możliwości zarejestrowania się w KRS), mogą uznać ryczałt za bardziej wygodne rozwiązanie. Ważne jest jednak, by porównać efekty finansowe obu systemów przed podjęciem decyzji.

Czy można zmieniać sposób opodatkowania z ryczałtu na ulgi podatkowe?

Tak, zmiana sposobu opodatkowania z ryczałtu na system ogólny z możliwością korzystania z ulg podatkowych jest możliwa, ale musi być przeprowadzona zgodnie z przepisami prawa podatkowego. Zmiana ta może nastąpić na koniec roku kalendarzowego, a nowy sposób opodatkowania obowiązuje od początku kolejnego roku. Aby przejść z ryczałtu na system ogólny, podatnik musi złożyć odpowiedni wniosek do urzędu skarbowego. Po zmianie może on zacząć prowadzić księgę przychodów i rozchodów oraz rozliczać podatek dochodowy od rzeczywistego zysku, co otwiera dostęp do ulg, takich jak ulga dla młodych czy ulga na start. Warto jednak pamiętać, że pon

Często zadawane pytania

Co to jest ryczałt A i kto może z niego skorzystać?

Ryczałt A to specjalny sposób opodatkowania przychodu dla małych przedsiębiorców w Polsce. Przysługuje on osobom prowadzącym działalność gospodarczą na małą skalę, których roczny przychód nie przekracza 200 000 zł. Podatnicy ryczałtu A nie płacą podatku dochodowego, zastępuje go stała stawka. Uproszczony system ułatwia prowadzenie firmy bez konieczności prowadzenia pełnej księgowości.

Jakie są stawki podatku w systemie ryczałtu A?

W systemie ryczałtu A stawki podatku zależą od rodzaju działalności i województwa. Zazwyczaj wynoszą od 1% do 5% przychodu. Wysokość stawki ustala się na podstawie jednorodnych grup podatkowych określonych w ustawie. Stawki są stałe i nie zależą od zysku. Przedsiębiorca płaci podatek co miesiąc, co zapewnia przejrzystość i łatwość rozliczeń.

Czy można przejść z ryczałtu A na inny system opodatkowania?

Tak, przedsiębiorca może dobrowolnie zrezygnować z ryczałtu A i przejść na inny system opodatkowania, np. na ryczałt od przychodów ewidencjonowanych lub na podatek dochodowy. Zmiana ta wymaga złożenia odpowiedniego wniosku w urzędzie skarbowym. Przejście możliwe jest od początku roku kalendarzowego. Warto rozważyć tę opcję, gdy przychody rosną lub zmienia się struktura kosztów działalności.

Jakie ulgi podatkowe są dostępne dla podatników ryczałtu A?

Podatnicy ryczałtu A mogą skorzystać z niektórych ulg podatkowych, m.in. ulgi dla młodych przedsiębiorców do 26 roku życia, która zwalnia z podatku przez dwa lata. Dodatkowo, można korzystać z ulg lokalnych wprowadzanych przez samorządy. Ważne jest jednak, że nie wszystkie ulgi dostępne w systemie PIT są zgodne z ryczałtem A, więc warto sprawdzić szczegóły w urzędzie skarbowym.

Dodaj komentarz