Jaki PIT Rozlicza Osoba Fizyczna

Osoba fizyczna w Polsce rozlicza swoje dochody zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (PIT). Rodzaj i forma opodatkowania zależą od źródła przychodów, rodzaju działalności oraz sytuacji osobistej podatnika. Najczęściej stosowane są deklaracje PIT-36, PIT-37 oraz PIT-28, odpowiednio dla dochodów z działalności gospodarczej, pracy czy uprawy roli. Ważne jest również, czy podatnik wybiera opodatkowanie ryczałtowe, czy skalę podatkową. Rozliczenie PIT wiąże się z wykorzystaniem różnych ulg, redukcji i zmniejszeń podstawy opodatkowania, co wymaga dokładnej znajomości obowiązujących przepisów.

Jaki PIT rozlicza osoba fizyczna w Polsce?

Osoba fizyczna w Polsce rozlicza podatek dochodowy według formularza PIT, który dostosowany jest do źródła uzyskanego dochodu. Osoby prowadzące działalność gospodarczą składają deklarację PIT-36 lub PIT-36L, natomiast osoby zatrudnione rozliczają się głównie przez PIT-37. Wybór odpowiedniego formularza ma kluczowe znaczenie dla legalności rozliczenia.

Obowiązek składania deklaracji PIT dotyczy osób, które uzyskały dochód podlegający opodatkowaniu w Polsce. Formularz należy złożyć do dnia 30 kwietnia roku następującego po roku podatkowym. Wypełnienie właściwego PIT-u pozwala na skorzystanie z ulg podatkowych, odliczenia kosztów uzyskania przychodu oraz uniknięcie kar za nieprawidłowe rozliczenie.

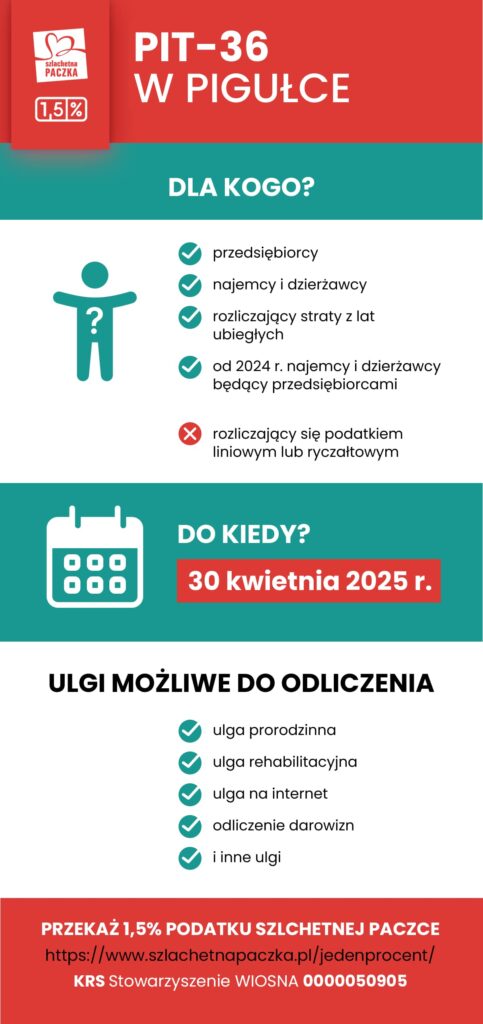

Rodzaje deklaracji PIT dla osób fizycznych

Osoby fizyczne w Polsce korzystają z różnych formularzy PIT w zależności od rodzaju uzyskiwanego dochodu. Najczęściej używane to PIT-36, PIT-36L, PIT-37 oraz PIT-38. Każdy z nich przeznaczony jest dla innej grupy podatników, np. osoby prowadzące działalność lub zatrudnione na umowę o pracę.

PIT-36 i PIT-36L dotyczą podatników ryczałtowych i tych, którzy rozliczają się według skali podatkowej. PIT-37 wykorzystują osoby zatrudnione, a PIT-38 dotyczy przychodów niepodlegających opodatkowaniu w Polsce. Wybór formularza musi być zgodny z przepisami, by uniknąć błędów i kar.

Kiedy należy złożyć deklarację PIT?

Deklarację PIT należy złożyć do dnia 30 kwietnia roku następującego po roku podatkowym. Termin ten dotyczy większości formularzy, w tym PIT-36, PIT-37 i PIT-38. Podatnicy mogą również poprosić o przedłużenie terminu do 30 czerwca, jeśli skorzystają z usług doradcy podatkowego.

W przypadku opóźnienia w złożeniu deklaracji grożą kary finansowe i odsetki za zaległy podatek. Ważne jest również przestrzeganie terminów płatności podatku. Terminowość rozliczeń pomaga uniknąć problemów z urzędem skarbowym i zapewnia prawidłowe skorzystanie z przysługujących ulg.

Jakie dochody podlegają rozliczeniu w PIT?

Do rozliczenia w deklaracji PIT wchodzą wszystkie dochody osoby fizycznej uzyskane w ciągu roku podatkowego. Obejmują one przychody z działalności gospodarczej, wynagrodzenia za pracę, renty, emerytury, dochody z kapitału, wynagrodzenia za działalność nierejestrową oraz przychody z leasingu lub najmu nieruchomości.

Niektóre przychody mogą być zwolnione z podatku zgodnie z ustawą, np. niektóre renty socjalne czy zwroty ubezpieczeniowe. Ważne jest jednak prawidłowe rozróżnienie, które dochody podlegają opodatkowaniu, a które nie, by uniknąć błędów w deklaracji i roszczeń ze strony urzędu skarbowego.

| Formularz PIT | Grupa podatników | Główne zastosowanie |

|---|---|---|

| PIT-36 | Osoby fizyczne prowadzące działalność gospodarczą | Rozliczenie dochodów według skali podatkowej |

| PIT-36L | Podatnicy ryczałtowi | Opodatkowanie według stawek ryczałtowych |

| PIT-37 | Osoby zatrudnione na umowę o pracę | Rozliczenie wynagrodzeń i kosztów uzyskania przychodu |

| PIT-38 | Osoby z dochodami z zagranicy | Rozliczenie przychodów niepoddawanych opodatkowaniu w Polsce |

Podstawy rozliczania PIT przez osobę fizyczną w Polsce

Rozliczanie podatku dochodowego od osób fizycznych (PIT) w Polsce to obowiązek każdego podatnika, który uzyskał dochód podlegający opodatkowaniu, niezależnie od jego źródła – czy jest to wynagrodzenie zatrudnieniowe, działalność gospodarcza, sprzedaż nieruchomości czy inne przychody. Każdy podatnik musi określić właściwy formularz PIT, zależnie od rodzaju uzyskanego dochodu, terminu składania oraz sposobu rozliczenia – rocznego lub miesięcznego. Kluczowe znaczenie ma także ustalenie należnego podatku, uwzględniając ulgi podatkowe, odliczenia i składki na ubezpieczenia społeczne, które mogą znacząco obniżyć wysokość należności. Prawidłową deklarację należy złożyć do Urzędu Skarbowego do końca kwietnia roku następującego po roku podatkowym, chyba że podatnik skorzysta z opóźnienia przysługującego pewnym grupom – np. podatnikom prowadzącym działalność gospodarczą, którzy mogą rozliczyć się do końca maja.

Co to jest deklaracja PIT i kto musi ją składać?

Deklaracja PIT to dokument, za pomocą którego osoba fizyczna informuje urząd skarbowy o wysokości uzyskanego dochodu oraz należnego podatku dochodowego w danym roku podatkowym. Obowiązek składania deklaracji przysługuje wszystkim podatnikom, którzy osiągnęli dochód podlegający opodatkowaniu, np. z pracy, działalności gospodarczej, wynajmu nieruchomości, sprzedaży wartości niematerialnych lub praw autorskich. Niektóre osoby są zwolnione z obowiązku składania deklaracji, jeśli ich dochody są opodatkowane w formie zryczałtowanej lub zostały już opodatkowane u źródła, jednak w wielu przypadkach konieczne jest samodzielne rozliczenie, zwłaszcza gdy ma się więcej niż jedno źródło przychodu lub chce się skorzystać z ulg podatkowych.

Jakie formularze PIT powinna wypełnić osoba fizyczna?

Wybór odpowiedniego formularza PIT zależy od rodzaju dochodu i sytuacji podatkowej podatnika. Najczęściej stosowane są formularze: PIT-37 – dla osób zatrudnionych i innych z opodatkowaniem liniowym, PIT-36 – dla osób z dochodami objętymi skalą podatkową, PIT-28 – dla małych przedsiębiorców opodatkowanych ryczałtem, oraz PIT-38 – dla osób prowadzących działalność gospodarczą na podstawie skali. Ważne jest, aby wybrać właściwy druk, ponieważ błąd może prowadzić do niewłaściwego rozliczenia, kar lub utraty prawa do ulg. Każdy formularz ma swoje specyficzne zasady wypełniania i dotyczy konkretnych grup podatników.

Kiedy i gdzie składa się roczna deklaracja PIT?

Roczna deklaracja PIT musi być złożona do dnia 30 kwietnia roku następującego po roku podatkowym, chyba że podatnik korzysta z przedłużonego terminu. Osoby prowadzące działalność gospodarczą mogą złożyć deklarację do 31 maja, pod warunkiem że rozliczają się według skali podatkowej. Deklarację można złożyć w formie papierowej w urzędzie skarbowym, poprzez system e-US lub za pomocą oprogramowania Pit Online dostępnego na stronie Ministerstwa Finansów. Terminowość jest kluczowa, ponieważ nieterminowe złożenie deklaracji wiąże się z karą za zwłokę, która stanowi procent od należnego podatku za każdy dzień opóźnienia.

Jakie ulgi i odliczenia można uwzględnić w PIT?

W ramach deklaracji PIT osoba fizyczna może skorzystać z wielu ulg podatkowych i odliczeń, które zmniejszają wysokość należnego podatku. Do najważniejszych należą: ulga podatkowa dla osób do 26. roku życia, ulga na dzieci, ulga na niepełnosprawnych, a także odliczenia za składy na ubezpieczenia społeczne i zdrowotne, za dobroczynność, za edukację czy za zakup mieszkania (tzw. mieszkanie dla młodych). Ważne jest, aby zachować wszystkie dowody potwierdzające prawo do ulg – np. paragony, umowy czy potwierdzenia z instytucji. Nieuznane odliczenia to częsty powód reklamacji podatkowych.

Jak obliczyć należny podatek w deklaracji PIT?

Obliczenie należnego podatku w deklaracji PIT polega na odjęciu od dochodu brutto kosztów uzyskania przychodu, a następnie zastosowaniu odpowiedniej skali podatkowej – obecnie 12% i 32% (lub 19% i 32% dla niektórych form opodatkowania). Od uzyskanej kwoty odejmuje się przysługujące ulgi podatkowe, np. ulgę podatkową, składki na ubezpieczenia społeczne i zdrowotne, a także inne uprawnione odliczenia. W przypadku działalności gospodarczej koszty uzyskania przychodu mogą obejmować wydatki gospodarcze, amortyzację czy prowizje. Finalna kwota to **należny pod

Często zadawane pytania

Jaki PIT rozlicza osoba fizyczna prowadząca działalność gospodarczą?

Osoba fizyczna prowadząca działalność gospodarczą rozlicza się zazwyczaj za pomocą deklaracji PIT-28 (dla ryczałtu) lub PIT-36 (dla skali podatkowej). Wybór formularza zależy od wybranego systemu opodatkowania. Podatnik musi złożyć deklarację do dnia 31 marca roku następującego po roku podatkowym. Warto pamiętać o składaniu miesięcznych zeznań VAT, jeśli podatnik jest objęty obowiązkiem VAT.

Czy osoba fizyczna zatrudniona na umowę o pracę musi składać deklarację PIT?

Tak, osoba zatrudniona na umowę o pracę powinna złożyć deklarację PIT, jeśli chce skorzystać z ulg podatkowych lub rozliczyć dodatkowe dochody. Pracodawca zazwyczaj rozlicza podatek PIT-11, ale samodzielne złożenie PIT-37 pozwala na zmniejszenie podstawy opodatkowania o koszty uzyskania przychodu, ulgi (np. na dzieci) lub wykorzystanie strat z innych źródeł.

Jaki PIT wypełnia osoba fizyczna zarabiająca z kilku źródeł przychodu?

Osoba zarabiająca z kilku źródeł (np. praca, działalność gospodarcza, wynajem) składa zintegrowaną deklarację PIT-37. W jednym formularzu uwzględnia wszystkie dochody i koszty. Dzięki temu może zmniejszyć podstawę opodatkowania o wydatki poniesione przy każdej działalności oraz skorzystać z ulg podatkowych. Ważne jest prawidłowe rozliczenie każdego źródła dochodu zgodnie z przepisami.

Czy emeryt musi składać deklarację PIT?

Emeryt nie musi składać deklaracji PIT, jeśli jego jedynym dochodem są emerytury opodatkowane już u źródła. Jednak jeśli ma dodatkowe przychody (np. z pracy, działalności gospodarczej, sprzedaży nieruchomości), musi złożyć PIT-37. Dzięki temu może rozliczyć wszystkie przychody i koszty, a także skorzystać z ulg podatkowych, co może skutkować zwrotem nadpłaconego podatku.

Dodaj komentarz