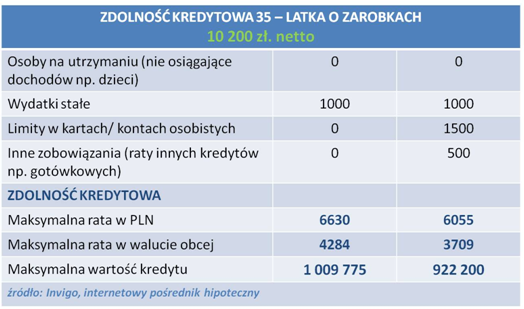

Jaki kredyt przy zarobkach 6000 netto

Przy miesięcznym dochodzie 6000 zł netto wiele osób zastanawia się, na jaki kredyt mogą sobie pozwolić i jak efektywnie wykorzystać swoje możliwości finansowe. Wysokość przychodu to kluczowy, ale nie jedyny czynnik wpływający na decyzję banku. Rzeczywista wysokość udzielonego kredytu zależy również od obciążeń, historii kredytowej, formy zatrudnienia oraz wskaźnika DTI. Artykuł pomoże Ci oszacować, na jaki kredyt hipoteczny, samochodowy czy gotówkowy możesz liczyć przy zarobkach 6000 zł netto, jakie warunki oferują banki oraz jak zwiększyć swoje szanse na akceptację wniosku.

Jaki kredyt można uzyskać przy zarobkach 6000 zł netto?

Przy dochodzie 6000 zł netto miesięcznie możliwe jest uzyskanie kredytu hipotecznego o wartości od 300 000 do 450 000 zł, w zależności od wskaźników zadłużenia i historii kredytowej. Banki analizują także inne obciążenia finansowe oraz wysokość wkładu własnego.

Wysokość przyznanego kredytu zależy od wielu czynników, takich jak wiek kredytobiorcy, stan cywilny, liczba osób na utrzymaniu oraz umowa o pracę. Im stabilniejsza sytuacja finansowa, tym większe szanse na uzyskanie korzystnych warunków kredytu.

Jak dochód netto wpływa na wysokość kredytu hipotecznego?

Dochód netto to kluczowy czynnik decydujący o zdolności kredytowej. Przy 6000 zł miesięcznie banki zwykle przyjmują do rozliczeń od 5000 do 5500 zł, uwzględniając obciążenia. Im wyższy dochód, tym większy kredyt może zostać przyznany, o ile pozostałe wskaźniki są korzystne.

Banki nie biorą pod uwagę pełnej kwoty netto, lecz pomniejszają ją o koszty życia i istniejące zobowiązania. Dlatego ważne jest, by zadłużenie ogółem nie przekraczało 40–50% dochodu. Taka zasada pomaga w utrzymaniu zdrowej równowagi finansowej.

Jakie są typowe warunki kredytu przy zarobkach 6000 zł netto?

Przy dochodzie 6000 zł netto typowy kredyt hipoteczny może mieć oprocentowanie w granicach 4,5–6,5% w zależności od banku i wyboru waluty. Okres spłaty często wynosi od 25 do 35 lat, co pozwala na niższe comiesięczne raty.

Banki wymagają zwykle wkładu własnego na poziomie 10–20% wartości nieruchomości. Dodatkowo, może być wymagane ubezpieczenie life lub nieruchomości. Warunki mogą się różnić w zależności od polityki poszczególnych instytucji finansowych.

Jakie są przykładowe raty kredytu przy zarobkach 6000 zł netto?

Dla kredytu w wysokości 350 000 zł przy oprocentowaniu 5,5% i okresie spłaty 30 lat, miesięczna rata wyniesie około 1980 zł. To około 33% miesięcznych dochodów, co mieści się w bezpiecznym przedziale zadłużenia.

W przypadku krótszego okresu spłaty, np. 20 lat, rata wzrośnie do około 2400 zł miesięcznie. Choć jest to wyższa obciążalność, łączna kwota odsetek będzie znacznie niższa. Ważne jest dostosowanie harmonogramu spłaty do możliwości finansowych.

| Wartość kredytu | Oprocentowanie | Okres spłaty | Miesięczna rata |

|---|---|---|---|

| 300 000 zł | 5,0% | 30 lat | ~1610 zł |

| 400 000 zł | 5,5% | 30 lat | ~2270 zł |

| 350 000 zł | 5,5% | 20 lat | ~2400 zł |

Ile możesz pożyczyć na kredyt mieszkaniowy przy zarobkach 6000 zł netto?

Przy miesięcznych dochodach w wysokości 6000 zł netto, potencjalny kredytobiorca może liczyć na dość atrakcyjne warunki kredytowania, szczególnie jeśli nie ma innych zobowiązań finansowych. Banki w Polsce biorą pod uwagę nie tylko wysokość dochodu, ale także wskaźniki zadłużenia, historię kredytową oraz wysokość wkładu własnego. Przy założeniu, że kredytobiorca nie ma dodatkowych zobowiązań i posiada dobrą historię kredytową, może zakładać się, że bank zgodzi się na udzielenie kredytu hipotecznego w wysokości około 300 000 – 400 000 zł, przy założeniu standardowego wkładu własnego na poziomie 10–20%. Warto jednak pamiętać, że maksymalna kwota kredytu zależy również od polityki poszczególnych instytucji, wysokości oprocentowania, długości okresu spłaty oraz stabilności zatrudnienia. Im dłuższa i bardziej regularna praca, tym lepsze warunki można uzyskać.

Jakie czynniki wpływają na wysokość kredytu przy zarobkach 6000 zł netto?

Wysokość udzielonego kredytu przy zarobkach 6000 zł netto zależy od wielu czynników, z których najważniejsze to wysokość miesięcznych wydatków, obciążenia innymi pożyczkami, wiek kredytobiorcy, stan cywilny oraz rodzaj zatrudnienia. Banki analizują wskaźnik DSTI (Debt Service to Income), który pokazuje, jaki procent dochodu przeznaczony jest na spłatę zobowiązań – uznaje się, że bezpieczny poziom to maksymalnie 50%. Dodatkowo, istotną rolę odgrywa wysokość wkładu własnego, ponieważ im większy wkład, tym mniejsze ryzyko dla banku i tym samym większe szanse na akceptację wyższej kwoty kredytu. Ważna jest również lokalizacja nieruchomości – banki chętniej finansują nieruchomości w dużych miastach, gdzie wartość nieruchomości jest bardziej stabilna.

Ile wynosi maksymalna rata kredytu przy zarobkach 6000 zł netto?

Przy dochodzie 6000 zł netto maksymalna miesięczna rata kredytu zwykle nie powinna przekraczać 2000–2500 zł, co odpowiada około 40–50% miesięcznych dochodów – granica ta jest uważana przez banki za bezpieczną. Warto jednak pamiętać, że jeśli kredytobiorca ma inne zobowiązania, takie jak leasing samochodu, kredyt konsumpcyjny czy alimenty, to suma wszystkich rat nie może przekroczyć tej granicy. Banki uwzględniają również koszty utrzymania, takie jak czynsz, opłaty za media czy wydatki na życie, które mogą wpływać na decyzję kredytową. Dlatego też, aby zwiększyć szanse na akceptację kredytu, warto minimalizować dodatkowe zobowiązania i pokazywać stabilny przepływ pieniędzy na koncie.

Czy z zarobkami 6000 zł netto można wziąć kredyt na mieszkanie w dużym mieście?

Tak, z dochodem 6000 zł netto można rozważyć wzięcie kredytu na mieszkanie nawet w dużym mieście, takim jak Warszawa, Wrocław czy Kraków, choć warunki mogą być bardziej wymagające. W większych aglomeracjach ceny nieruchomości są znacznie wyższe, co oznacza, że potrzebny jest większy wkład własny lub dłuższy okres spłaty, aby obniżyć miesięczną ratę. Banki będą analizować, czy kredytobiorca spełnia kryteria pod względem stabilności zatrudnienia, historii finansowej oraz udziału wkładu własnego. W praktyce, osoba zarabiająca 6000 zł netto może zakładać zakup mieszkania jednopokojowego lub małego dwupokojowego w okolicach dużego miasta albo prostszego lokum w centrum, szczególnie jeśli posiada istotny wkład własny – np. 100 000 zł lub więcej.

Jak porównywać oferty banków przy dochodzie 6000 zł netto?

Przy dochodzie 6000 zł netto warto dokładnie porównywać oferty różnych banków, ponieważ różnice w oprocentowaniu, prowizjach i dodatkowych kosztach mogą znacząco wpłynąć na całkowitą wartość kredytu. Należy zwracać uwagę nie tylko na nominalne oprocentowanie, ale także na całkowitą wysokość odsetek, RRSO (Rzeczywistą Roczną Stopę Oprocentowania), koszty ubezpieczeń i opłat manipulacyjnych. Warto skorzystać z kalkulatorów kredytowych dostępnych online, które pozwalają porównać różne scenariusze spłat w zależności od długości kredytu i typu oprocentowania – stałego lub zmiennego. Dodatkowo, niektóre banki oferują promocyjne warunki dla nowych klientów, np. niższe oprocentowanie przez pierwsze 12 miesięcy, co może być korzystne przy odpowiednim zarządzaniu finansami.

Czy warto wziąć kredyt hipoteczny zabezpieczony małżeńskim wspólnotą mają

Często Zadawane Pytania

Jaki kredyt mogę dostać przy zarobkach 6000 zł netto?

Przy zarobkach 6000 zł netto możesz zakwalifikować się na kredyt hipoteczny o wartości około 300 000–400 000 zł, w zależności od banku, wkładu własnego i obciążeń. Banki analizują wskaźnik DCR i DSR, więc jeśli nie masz innych zobowiązań, Twoje szanse na wysoką kwotę kredytu są większe. Wkład własny w wysokości co najmniej 20% poprawia warunki kredytowania.

Czy przy 6000 zł netto mogę wziąć kredyt na 400 000 zł?

Tak, przy zarobkach 6000 zł netto można zakwalifikować się na kredyt w wysokości 400 000 zł, ale zależy to od wielu czynników, takich jak wysokość wkładu własnego, cena nieruchomości, koszty dodatkowe i inne zobowiązania. Bank sprawdzi Twoją zdolność kredytową – jeśli nie masz innych rat, szanse są duże, szczególnie przy wkładzie 20–30%.

Jakie są wymagania banków dla kredytu przy pensji 6000 zł netto?

Banki wymagają stabilnego zatrudnienia, najlepiej na umowie o pracę, oraz regularnych dochodów. Przy 6000 zł netto ważne są również inne zobowiązania – im mniej, tym lepiej. Konieczny jest wkład własny (zwykle 10–20%), a bank sprawdzi także historię kredytową i wskaźniki DCR/DSR, by upewnić się, że raty nie przekroczą 50–60% Twoich dochodów.

Ile mogę maksymalnie oddawać miesięcznie na kredyt z 6000 zł netto?

Zarabiając 6000 zł netto, maksymalna miesięczna rata kredytu powinna wynosić około 2500–3000 zł, w zależności od banku i innych zobowiązań. Banki stosują limit DSR (stosunek zobowiązań do dochodu), który zwykle nie może przekraczać 50–60% dochodów. Jeśli nie masz innych rat, możesz liczyć na wyższą ratę, ale warto zostawić bufor na nieprzewidziane wydatki.

Dodaj komentarz