Jak Zaksięgować SAD W Rejestrze VAT

Zaksięgowanie SAD (podatku akcyzowego na paliwa) w rejestrze VAT to kwestia, która często budzi wątpliwości wśród księgowych i przedsiębiorców. Pomimo że SAD nie jest podatkiem VAT, jego prawidłowe odzwierciedlenie w rejestrze VAT ma istotne znaczenie dla zgodności z przepisami oraz uniknięcia błędów w rozliczeniach podatkowych. W praktyce chodzi głównie o poprawne wykazanie wartości dostaw paliw, które podlegają opodatkowaniu akcyzą, szczególnie w przypadku transakcji z podmiotami zarejestrowanymi w VAT. Niniejszy artykuł ma na celu wyjaśnienie, kiedy i w jaki sposób dane dotyczące SAD należy uwzględnić w rejestrze VAT, by zapewnić zgodność z obowiązującymi przepisami prawa podatkowego.

Jak Zaksięgować SAD W Rejestrze VAT – Podstawy i Procedury

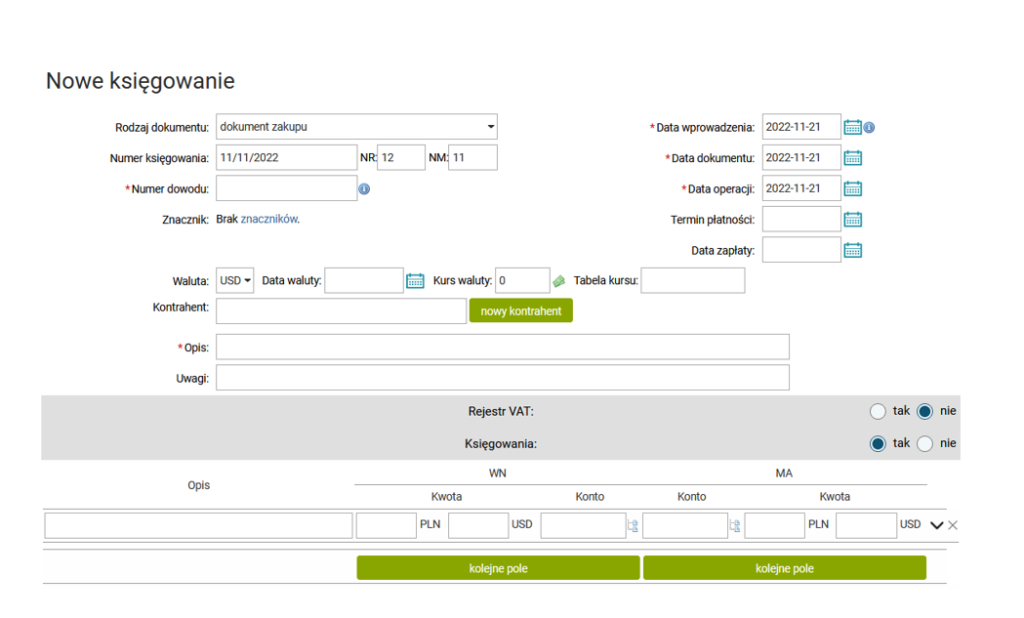

Zaksięgowanie deklaracji SAD w rejestrze VAT jest kluczowym krokiem dla przedsiębiorców zajmujących się importem towarów. Operacja ta pozwala na prawidłowe odzwierciedlenie wartości importu oraz należnego podatku VAT, co jest istotne dla rozliczeń z urzędem skarbowym.

Deklaracja SAD stanowi podstawę do wpisu do księgi zakupów jako dowód zakupu z zagranicy. Każdy wpis musi zawierać pełne dane identyfikacyjne, datę deklaracji, wartość podatku i numer SAD, aby spełnić wymogi ustawowe.

Co To Jest Deklaracja SAD i Jaką Ma Rola W VAT?

Deklaracja SAD (Single Administrative Document) to dokument używany przy przekraczaniu granic unijnych przez towary. Pełni on funkcję urzędową potwierdzającą import i stanowi podstawę do rozliczenia cła oraz podatku VAT w kraju przeznaczenia.

W kontekście VAT, SAD zawiera informacje o wysokości należnego podatku, który można odliczyć w deklaracji VAT-7. Jego poprawne zaksięgowanie zapewnia zgodność z przepisami i umożliwia legalne odliczenie podatku naliczonego przy imporcie.

Jakie Dane Z SAD Należy Wprowadzić Do Rejestru VAT?

Do rejestru VAT należy wpisać kluczowe informacje z deklaracji SAD, takie jak numer referencyjny deklaracji, data złożenia, wartość towarów w PLN, wysokość podatku VAT i kod CN. Te dane są wymagane do prawidłowego rozliczenia.

Ponadto należy wskazać datę wpisu do księgi zakupów, nazwę i NIP kontrahenta (jeśli dotyczy), oraz symbol operacji. Brak któregoś z elementów może skutkować problemami podczas kontroli skarbowej.

Kiedy i W Jakim Terminie Zaksięgować SAD?

SAD należy zaksięgować w rejestrze VAT w miesiącu, w którym towar został wprowadzony do Wewnętrznego Rynku Unii Europejskiej. Termin ten jest ściśle powiązany z datą złożenia deklaracji celnej i nie może przekraczać daty końca miesiąca obrotowego.

Opóźnienie w zaksięgowaniu może prowadzić do problemów z odliczeniem podatku naliczonego. Ważne jest, aby zachować zgodność między datą wpływu towaru, datą SAD a terminem rozrachunku w systemie VAT.

| Element | Wymagane dane | Uwagi |

|---|---|---|

| Numer SAD | Unikalny numer deklaracji celnej | Wymagany do identyfikacji operacji |

| Data deklaracji | Data złożenia SAD | Decyduje o terminie księgowania |

| Wartość podatku VAT | Kwota podatku z SAD | Podstawa do odliczenia w VAT-7 |

| Data wpisu do rejestru | Data księgowania w księgach VAT | Nie może być późniejsza niż koniec miesiąca obrotowego |

Jak poprawnie odzwierciedlić SAD w rejestrze VAT w Polsce?

Prawidłowe zaksięgowanie deklaracji SAD (Samoczynnej Deklaracji Akcyzy) w rejestrze VAT jest kluczowe dla podmiotów zajmujących się wprowadzaniem do obrotu dóbr objętych akcyzą, takich jak paliwa, alkohol, tytoń czy energia elektryczna. SAD nie jest deklaracją VAT, ale może mieć wpływ na ewidencję obrotów w rejestrze VAT, ponieważ dokument ten potwierdza legalne wprowadzenie towarów do obrotu na terytorium Polski i Unii Europejskiej, co stanowi podstawę do rozliczenia podatku. W praktyce, podatnicy akcyzowi muszą upewnić się, że dane z SAD zostały poprawnie przekazane do systemu księgowego i że są one uwzględnione w rejestrach zakupów lub innych dokumentach potwierdzających obniżenie podstawy opodatkowania VAT w przypadku odliczeń, szczególnie gdy towar podlega zarówno akcyzie, jak i VAT. Błędy w procedurze mogą prowadzić do różnic w rozliczeniach, kontroli podatkowych oraz kar finansowych.

Co to jest deklaracja SAD i jakie ma znaczenie podatkowe?

Deklaracja SAD (Samoczynna Deklaracja Akcyzy) to dokument składany przez podatnika do urzędu skarbowego w celu zgłoszenia wprowadzenia do obrotu towarów objętych akcyzą na terytorium Polski. Ma ona kluczowe znaczenie, ponieważ stanowi potwierdzenie legalnego wprowadzenia produktu do obrotu i jest podstawą do rozliczenia należności akcyzowych. SAD nie jest deklaracją VAT, ale dane z niej mogą wpływać na księgowanie operacji w rejestrach podatkowych, szczególnie jeśli towar podlega również opodatkowaniu VAT. Prawidłowe rozumienie roli SAD pozwala uniknąć błędów w ewidencji i zapewnia zgodność z przepisami unijnymi oraz krajowymi.

Kiedy należy zaksięgować SAD w rejestrze VAT?

Zaksięgowanie danych z SAD w rejestrze VAT nie jest wymagane bezpośrednio, ponieważ SAD dotyczy akcyzy, a nie VAT. Jednak w przypadku, gdy towar wprowadzony do obrotu na podstawie SAD jest jednocześnie objęty obowiązkiem rozliczania VAT (np. sprzedaż detaliczna alkoholu czy paliw), podatnik musi odzwierciedlić tą operację w rejestrach VAT – głównie w rejestrze zakupów lub jako koszt uzyskania przychodu. Zaksięgowanie powinno nastąpić w miesiącu, w którym towar został wprowadzony do obrotu, zgodnie z zasadą ostatecznego rozliczenia podatku. W tym kontekście ważne jest, aby dane z SAD były dostępne dla księgowości w celu prawidłowego odzwierciedlenia operacji.

Jakie informacje z SAD należy uwzględnić w dokumentacji VAT?

Podczas księgowania operacji związanych z SAD, podatnicy powinni przede wszystkim uwzględnić informacje takie jak: numer SAD, data jej złożenia, opis towaru, ilość, wartość, stawka akcyzy oraz podstawę opodatkowania. Choć te dane nie są bezpośrednio księgowane w rejestrze VAT, to mogą być wymagane przez urząd skarbowy jako dokumenty potwierdzające legalność wprowadzenia towaru do obrotu. W przypadku odliczania VAT od zakupów towarów objętych akcyzą, np. paliw, faktura lub dokument wewnętrzny powinien zawierać odniesienie do SAD, co stanowi podstawę do uznania kosztu i odliczenia podatku naliczonego.

Czy SAD może być podstawą do odliczenia VAT?

SAD sama w sobie nie stanowi podstawy do odliczenia VAT, ponieważ nie jest dokumentem potwierdzającym zakup ani świadczenie usług objętych VAT. Odliczenie VAT wymaga posiadania faktury VAT lub innego dokumentu upoważniającego do odliczenia, zgodnie z przepisami Kodeksu karnego skarbowego. Jednak w przypadku towarów objętych akcyzą, SAD potwierdza legalne wprowadzenie towaru do obrotu, co może być warunkiem wstępnym do uznania kosztu zakupu. W praktyce, dokumenty takie jak faktura i SAD są ze sobą powiązane, a ich kompletność jest wymagana przy kontroli podatkowej.

Jakie są konsekwencje błędów w obsłudze SAD w kontekście VAT?

Błędy w obsłudze SAD, takie jak opóźnienie w jej złożeniu, nieprawidłowe wypełnienie lub brak przekazania danych do księgowości, mogą prowadzić do kar finansowych, a także do problemów z rozliczeniem VAT. Urząd skarbowy może uznać, że towar został wprowadzony do obrotu niezgodnie z prawem, co może skutkować odmową uznania odliczeń VAT lub kosztów. Ponadto, brak prawidłowego powiązania SAD z fakturą VAT może być podstawą do wytypowania podmiotu do kontroli. Dlatego kluczowe jest staranne dokumentowanie i przekazywanie wszystkich danych pomiędzy działem akcyzowym a księgowością.

Często zadawane pytania

Jak zaksięgować SAD w rejestrze VAT?

Aby zaksięgować SAD w rejestrze VAT, należy wprowadzić dane z deklaracji SAD do odpowiedniego modułu w systemie księgowym. Wpisuje się datę przyjęcia towaru, numer SAD, wartość towarów oraz wysokość należnego podatku VAT. Następnie podatek ten odlicza się w deklaracji VAT-7 lub VAT-UE, w zależności od rodzaju transakcji.

Czy SAD należy uwzględnić w VAT-7?

Tak, deklaracje SAD należy uwzględnić w deklaracji VAT-7, jeśli dotyczy to dostaw z terytorium Unii Europejskiej lub importów z krajów trzecich. W przypadku przyjęcia towarów z UE, podatek VAT naliczony z SAD wpisuje się do pozycji D11 w deklaracji VAT-7 i jednocześnie odlicza go się jako podatek naliczony.

Kiedy odliczyć podatek z SAD?

Podatek z SAD można odliczyć w deklaracji VAT za okres, w którym towar został faktycznie odebrany lub uznany za przyjęty. Ważne jest, aby posiadać prawidłowo potwierdzoną deklarację SAD oraz dokumenty towarzyszące. Odliczenie następuje w momencie rozliczenia podatku naliczonego w odpowiedniej pozycji deklaracji VAT.

Czy SAD z krajów trzecich podlega rejestracji VAT?

Tak, SAD z krajów trzecich podlega rejestracji w rejestrze VAT, ponieważ wiąże się z rozliczeniem podatku VAT przy imporcie. Podatek ten należy wpisać do rejestru zakupów jako podatek naliczony i odliczyć go w deklaracji VAT-7, pod warunkiem że towary są używane do opodatkowanych dostaw.

Dodaj komentarz