Jak Wystawić Fakturę VAT RR

Wystawianie faktury VAT RR to ważny aspekt działalności gospodarczej, szczególnie w sytuacjach, gdy konieczna jest korekta już wydanej faktury VAT. Dokument ten służy do rozliczenia różnicy wartości podatku w przypadku zmiany ceny towaru lub usługi, anulowania części zamówienia albo wystąpienia reklamacji. Aby faktura VAT RR była prawidłowa, musi zawierać określone elementy wymagane przez ustawę, takie jak dane sprzedawcy i nabywcy, numer faktury, datę wystawienia, podstawę opodatkowania oraz wysokość korekty podatku. W Polsce ważne jest również zachowanie odpowiedniej procedury i terminów.

Jak Wystawić Fakturę VAT RR – Podstawy i Procedury

Faktura VAT RR to dokument wystawiany przez nabywcę usługi lub towaru zgodnie z zasadami odwrotnej odpowiedzialności podatkowej. Dotyczy ona określonych transakcji, gdzie obowiązek rozliczenia podatku VAT przechodzi z dostawcy na odbiorcę. Wystawienie takiej faktury wymaga znajomości przepisów Kodeksu Skarbowego i ustawy o VAT.

W Polsce faktury VAT RR dotyczą m.in. dostaw złomu, metali szlachetnych, urządzeń elektronicznych czy usług budowlanych. Są one integralną częścią rozliczeń podatkowych i muszą spełniać wszystkie wymagane elementy formalne. Prawidłowe dokumentowanie zapobiega problemom z urzędem skarbowym i zapewnia odliczenie podatku naliczonego.

Co oznacza faktura VAT RR i kiedy ją stosować?

Faktura VAT RR to dokument rozliczeniowy wystawiany przez nabywcę, gdy obowiązek opodatkowania VAT przechodzi na niego zgodnie z zasadą odwrotnej odpowiedzialności. Dotyczy to konkretnych transakcji wymienionych w ustawie, np. dostaw złomu metali lub usług budowlanych wykonywanych między przedsiębiorcami.

Stosowanie faktury VAT RR eliminuje ryzyko nadużyć podatkowych, ponieważ podatek nie jest pobierany przez dostawcę, lecz rozliczany bezpośrednio przez nabywcę w deklaracji VAT. Warunkiem jest zawarcie umowy oraz posiadanie statusu VAT-UE lub rejestracji VAT w Polsce.

Wymagane elementy formalne faktury VAT RR

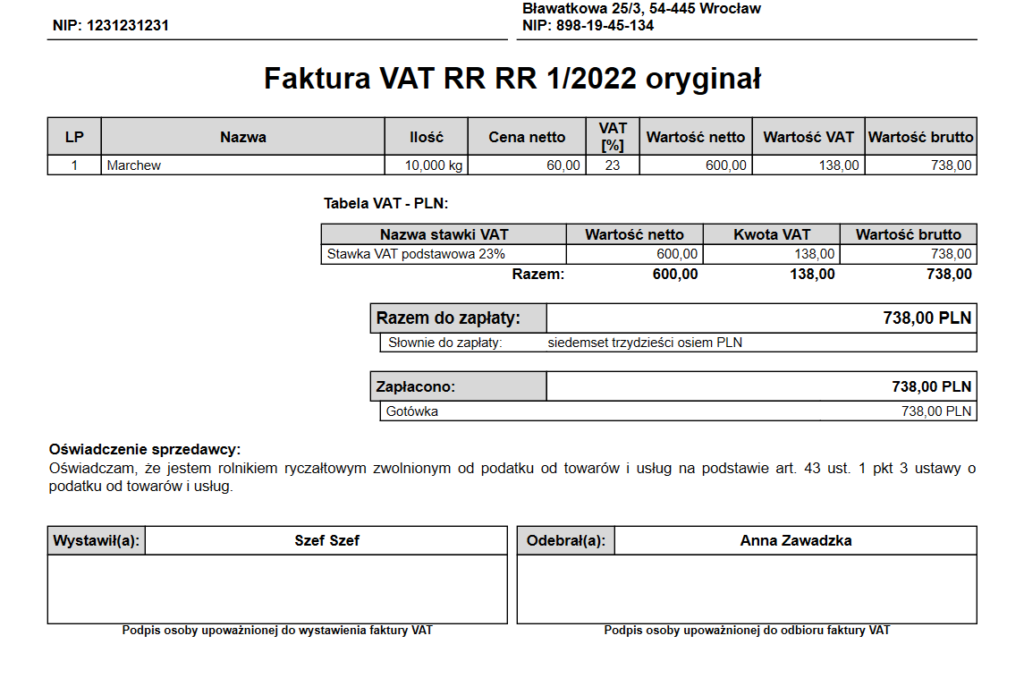

Faktura VAT RR musi zawierać wszystkie elementy wymagane przez art. 106b ustawy o VAT, m.in. dane sprzedawcy i nabywcy, numer faktury, datę wystawienia i wykonania dostawy, opis towaru lub usługi oraz kwotę podstawy opodatkowania. Brak któregoś z elementów może unieważnić dokument.

Dodatkowo faktura powinna zawierać zapis „Podatnik zobowiązał się do rozliczenia podatku” zgodnie z art. 106u. Wymagane jest też wpisanie stawki VAT i kwoty podatku, mimo że nie jest ona płacona dostawcy. Dokument musi być podpisany elektronicznie lub ręcznie przez upoważnioną osobę.

Kiedy nabywca wystawia fakturę VAT RR?

Nabywca wystawia fakturę VAT RR w sytuacjach określonych w ustawie, np. przy zakupie złomu metali czarnych lub kolorowych, niektórych dóbr inwestycyjnych, usług budowlano-montażowych czy dostaw energii elektrycznej między przedsiębiorcami. Warunkiem jest, że obie strony są podatnikami VAT.

Faktura ta zastępuje dokument od dostawcy, który nie wystawia faktury VAT. Nabywca od razu rozlicza podatek naliczony i należny w deklaracji VAT-7. Procedura ta upraszcza obieg dokumentów i zwiększa kontrolę nad rozliczeniami podatkowymi.

| Element | Wymóg | Uwagi |

|---|---|---|

| Numer faktury | Unikalny, ciągły | Musi być przypisany chronologicznie |

| Data wystawienia | Wymagana | Może być inna niż data dostawy |

| Podstawa opodatkowania | Wymagana | Wartość netto transakcji |

| Stawka VAT | Wymagana | Np. 23%, 8%, 0% lub NP |

| Zapis o odwrotnej odpowiedzialności | Obowiązkowy | „Podatnik zobowiązał się do rozliczenia podatku” |

Co to jest faktura VAT RR i kiedy należy ją wystawić?

Faktura VAT RR to dokument, który wystawia się w przypadku korekty podstawy opodatkowania w górę, na przykład gdy doszło do wzrostu ceny towaru lub usługi po wydaniu pierwotnej faktury. Jest ona stosowana w sytuacjach, gdy należy dodatkowo doliczyć podatek VAT do wcześniejszej transakcji. Faktura korygująca typu RR powstaje wtedy, gdy podatnik zwiększa wartość sprzedaży, co wiąże się ze wzrostem należności podatkowych przekazywanych do urzędu skarbowego. Dokument ten musi zawierać odniesienie do faktury pierwotnej, jasno wskazując przyczynę korekty oraz poprawne dane podatkowe, a także być wystawiony zgodnie z wymogami ustawowymi dotyczącymi formy i treści faktur VAT.

Jakie dane muszą się znaleźć na fakturze VAT RR?

Na fakturze VAT RR muszą się znaleźć wszystkie obowiązkowe elementy wymagane przez ustawę o VAT, takie jak numer faktury, data wystawienia, dane sprzedawcy i nabywcy, data dokonania czynności, opis towaru lub usługi, wartość netto, stawka VAT oraz kwota podatku do dopłaty. Szczególnie ważne jest, aby faktura RR zawierała jasne wskazanie, że jest to faktura korygująca typu RR, oraz numer i datę oryginalnej faktury, do której się odnosi. Brak któregoś z tych elementów może skutkować uznaniem dokumentu za nieważny przez urząd skarbowy.

Kiedy należy wystawić fakturę VAT RR zamiast faktury RR?

Fakturę VAT RR należy wystawić wtedy, gdy zachodzi potrzeba korekty podstawy opodatkowania w górę, np. w wyniku wzrostu ceny umownej, dodatkowej opłaty lub wykrycia błędu w fakturze pierwotnej prowadzącego do zaniżenia wartości sprzedaży. W takim przypadku sprzedawca jest zobowiązany do dopłaty podatku VAT na rzecz skarbu państwa. W przeciwieństwie do faktury RN, która służy do obniżenia podstawy opodatkowania, faktura RR zawsze wiąże się ze zwiększeniem zobowiązania podatkowego.

Jak odnieść się do faktury pierwotnej na fakturze RR?

Na fakturze VAT RR konieczne jest jasne wskazanie faktury pierwotnej, do której dokument się odnosi. Należy podać jej numer, datę wystawienia oraz datę dokonania czynności. Dodatkowo warto dodać uzasadnienie korekty, np. „zwiększenie ceny umownej” lub „korekta błędu rachunkowego”. Te informacje są kluczowe zarówno dla księgowości, jak i dla organów podatkowych, ponieważ pozwalają na śledzenie historii zmian i potwierdzają zgodność korekty z przepisami.

Czy fakturę VAT RR musi potwierdzić nabywca?

Faktura VAT RR nie wymaga akceptacji przez nabywcę, aby była prawidłowa z punktu widzenia prawa podatkowego. Jednak w praktyce warto poinformować nabywcę o korekcie, ponieważ wpływa ona na jego kwotę naliczonego podatku VAT do odliczenia. Brak zgody nabywcy nie unieważnia faktury RR, ale może prowadzić do sporów handlowych lub problemów przy rozliczeniach. Dlatego ważne jest, aby komunikować takie zmiany w sposób przejrzysty i uzasadniony.

Jak odzwierciedlić fakturę RR w deklaracji VAT?

Fakturę VAT RR należy odzwierciedlić w deklaracji VAT-7 lub VAT-7K w okresie, w którym została wystawiona. Kwota dodatkowego podatku VAT z faktury RR powinna być wpisana w odpowiednie pole deklaracji, np. w pole dotyczące wysokości podatku naliconego (dla nabywcy) lub podatku należnego (dla sprzedawcy). Ważne jest, aby korekta została poprawnie zaksięgowana w księgach VAT, co zapewni spójność danych z deklaracją i ułatwi kontrolę podatkową.

Często zadawane pytania

Jak wystawić fakturę VAT RR?

Aby wystawić fakturę VAT RR, należy wypełnić formularz faktury z oznaczeniem „RR”, wpisać dane sprzedawcy i nabywcy, datę sprzedaży, numer faktury, opis towaru lub usługi, podstawę opodatkowania oraz kwotę podatku. Faktura RR stosowana jest w przypadku zwrotów towarów lub korekty błędów na fakturze. Ważne, aby powiązać ją z oryginalną fakturą.

Kiedy należy wystawić fakturę VAT RR?

Fakturę VAT RR wystawia się w przypadku anulowania sprzedaży, zwrotu towaru przez klienta lub korekty błędu na fakturze VAT. Powinna być wydana w momencie stwierdzenia potrzeby korekty, najlepiej nie później niż do końca miesiąca, w którym doszło do zwrotu lub wykryto błąd. Faktura RR zmniejsza podstawę opodatkowania i kwotę podatku do odpisu.

Czy faktura VAT RR musi mieć numer?

Tak, faktura VAT RR musi mieć unikalny numer, który ją identyfikuje. Numer powinien być ciągły i jednoznaczny, zgodnie z zasadami numeracji przyjętymi w firmie. Zaleca się dodanie oznaczenia „RR” w numerze, np. RR/01/2025, aby łatwo ją rozpoznać. Numer faktury RR musi być wpisany do ewidencji sprzedaży i księgi przychodów.

Jak zaksięgować fakturę VAT RR w księgach rachunkowych?

Fakturę VAT RR księguje się jako operację zmniejszającą przychody i podatek naliczony. Wpływa ona na korektę wpisów z oryginalnej faktury. Wpisy należy odzwierciedlić w księdze przychodów i rozchodów oraz w deklaracji VAT (np. VAT-7 lub VAT-8), uwzględniając zmniejszenie podstawy opodatkowania i kwoty podatku. Dokument należy zachować przez 5 lat.

Dodaj komentarz