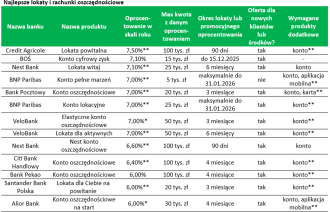

Jak wybrać najlepsze konto oszczędnościowe

Wybór najlepszego konta oszczędnościowego to ważny krok w drodze do stabilności finansowej. W dobie licznych ofert bankowych trudno nie pogubić się wśród różnych oprocentowań, opłat i warunków. Kluczem do trafnego wyboru jest zrozumienie własnych potrzeb oraz dokładna analiza dostępnych produktów. Należy zwrócić uwagę na wysokość oprocentowania, możliwość wypłaty środków, minimalne wpłaty oraz dodatkowe korzyści oferowane przez banki. Niektóre konta przyciągają atrakcyjnymi promocjami, ale ważne jest, by zapoznać się z pełnymi warunkami. Prawidłowo dobrane konto oszczędnościowe pozwala bezpiecznie zwiększać oszczędności.

Jak wybrać najlepsze konto oszczędnościowe?

Wybór najlepszego konta oszczędnościowego wymaga analizy oprocentowania, opłat i dostępności środków. Warto zwrócić uwagę na wysokość oprocentowania w skali roku oraz jego kapitalizację. Im częstsza kapitalizacja, tym szybciej rośnie oszczędność.

Należy również sprawdzić, czy konto wiąże się z ukrytymi opłatami lub obowiązkowym stażem pieniędzy. Niektóre banki oferują lepsze warunki dla nowych klientów. Ważne jest, by dokładnie przeczytać regulamin i porównać oferty różnych instytucji.

Na co zwrócić uwagę przy oprocentowaniu?

Kluczowym czynnikiem przy wyborze konta oszczędnościowego jest wysokość oprocentowania. Warto porównywać roczne stopy procentowe (RSO) oferowane przez różne banki. Pamiętaj, że oprocentowanie może być zmienne i zależeć od stanu konta.

Dodatkowo, istotna jest częstotliwość kapitalizacji odsetek – coroczna, miesięczna czy dzienna. Im częstsza kapitalizacja, tym szybciej odsetki generują kolejne odsetki. Sprawdź, czy bank nie obniża oprocentowania po pewnym czasie lub przy wysokim stanie konta.

Czy opłaty mogą zmniejszyć zyski?

Opłaty za prowadzenie konta, wypłatę lub przelewy mogą znacząco zmniejszyć zysk z odsetek. Niektóre banki pobierają opłatę miesięczną, jeśli stan konta spadnie poniżej określonej kwoty. Warto wybrać konto z zerowymi lub niskimi opłatami.

Ponadto, sprawdź, czy istnieją opłaty za wcześniejsze wycofanie środków z konta oszczędnościowego. Niektóre konta wymagają blokady środków na określony czas. Przekroczenie limitu wypłat może wiązać się z dodatkowymi kosztami.

Jak porównywać oferty banków?

Aby znaleźć najlepsze konto oszczędnościowe, porównuj oferty kilku banków. Używaj kalkulatorów oszczędnościowych dostępnych online. Zwróć uwagę na całkowitą efektywną stopę procentową (EASP), która uwzględnia kapitalizację i opłaty.

Warto też wziąć pod uwagę reputację banku, jakość obsługi klienta i dostępność kanałów bankowości internetowej. Porównaj, czy oferta dotyczy tylko nowych klientów czy też istniejących. Czasem lepsze warunki oferowane są na ograniczony czas.

| Cecha konta | Na co zwrócić uwagę | Przykład |

|---|---|---|

| Oprocentowanie | Sprawdź RSO i częstotliwość kapitalizacji | 5% RSO z miesięczną kapitalizacją |

| Opłaty | Czy są opłaty za prowadzenie lub wypłatę? | Brak opłat miesięcznych |

| Dostępność środków | Czy środki są zablokowane na czas? | Swobodny dostęp bez kary |

| Warunki dodatkowe | Minimalny stan konta, promocje | Promocja dla nowych klientów |

Na co zwrócić uwagę przy porównywaniu kont oszczędnościowych?

Przy wyborze najlepszego konta oszczędnościowego kluczowe jest zwrócenie uwagi na wiele czynników, które wpływają na efektywność oszczędzania. Po pierwsze, wartość oprocentowania ma fundamentalne znaczenie – im wyższe, tym szybciej rosną Twoje oszczędności. Należy również analizować, czy bank oferuje kapitalizację odsetek miesięczną, co przyspiesza wzrost salda. Ważne są też opłaty stałe lub prowizje, które mogą zmniejszać zysk. Klienci powinni sprawdzić, czy konto wymaga minimalnej wpłaty, a także jakie są warunki wypłaty środków. Równie istotna jest elastyczność konta – czy pozwala na swobodne wpłaty i wypłaty, czy wymaga długiego terminu blokady. Dodatkowo, warto sprawdzić, czy konto jest objęte gwarancją depozytową, co zwiększa bezpieczeństwo inwestycji.

Jakie oprocentowanie oferują najlepsze konta oszczędnościowe?

Obecnie na polskim rynku dostępne są konta oszczędnościowe z oprocentowaniem wahającym się od 0,1% do nawet 5% w skali roku, w zależności od banku i warunków konta. Najlepsze oferty często pochodzą od banków internetowych, które dzięki niższym kosztom operacyjnym mogą oferować wyższe oprocentowanie. Warto jednak pamiętać, że niektóre banki stosują zmienne oprocentowanie, które może ulec zmianie po upływie promocyjnego okresu. Dlatego przy wyborze konta należy dokładnie zapoznać się z ofertą, uwzględniając zarówno stałe, jak i promocyjne stopy procentowe, a także termin ich obowiązywania.

Czy kapitalizacja odsetek ma znaczenie?

Tak, kapitalizacja odsetek ma ogromny wpływ na końcowy zysk z konta oszczędnościowego. Im częstsza kapitalizacja – miesięczna, kwartalna czy roczna – tym szybciej rosną Twoje oszczędności dzięki efektowi procentu składanego. Konto z miesięczną kapitalizacją generuje wyższy zysk niż konto z roczną kapitalizacją, nawet przy identycznym oprocentowaniu. Dlatego warto preferować konta, które oferują miesięczną kapitalizację, ponieważ pozwala to maksymalizować przyrost kapitału w dłuższej perspektywie.

Jakie są ukryte opłaty przy kontach oszczędnościowych?

Choć wiele banków deklaruje brak opłat za prowadzenie konta oszczędnościowego, warto dokładnie przeanalizować regulamin, ponieważ niektóre instytucje mogą pobierać prowizje za wypłatę, za niedotrzymanie minimalnej wpłaty lub za brak aktywności. Czasem opłaty są niewielkie, ale w dłuższej perspektywie mogą znacząco zmniejszyć zysk z oszczędności. Ważne jest również sprawdzenie, czy za korzystanie z aplikacji mobilnej lub wypłat w bankomatach innych banków naliczane są dodatkowe opłaty stałe.

Czy minimalna wpłata wpływa na wybór konta?

Wymóg minimalnej wpłaty może być decydującym czynnikiem przy wyborze konta oszczędnościowego, szczególnie dla osób z ograniczonym budżetem. Niektóre banki wymagają wpłaty już od 100 zł, inne mogą oczekiwać nawet 10 000 zł, aby uruchomić konto lub uzyskać promocyjne oprocentowanie. Dlatego przed podjęciem decyzji warto dokładnie sprawdzić, jakie są wymagania dotyczące początkowej wpłaty, aby nie wykluczyć atrakcyjnych ofert z powodu zbyt wysokich progów wejścia.

Jakie są zalety kont online w porównaniu do tradycyjnych?

Konta oszczędnościowe oferowane przez banki internetowe często charakteryzują się wyższym oprocentowaniem, niższymi opłatami i większą elastycznością. Brak fizycznych oddziałów pozwala bankom ograniczyć koszty, co przekłada się na korzyści dla klientów. Dodatkowo, aplikacje mobilne ułatwiają bezpłatne i szybkie operacje, a także pełen dostęp do historii transakcji. W przeciwieństwie do tradycyjnych banków, instytucje online często nie wymagają długoterminowej blokady środków, co daje większą swobodę zarządzania pieniędzmi.

Często zadawane pytania

Jak porównywać różne konta oszczędnościowe?

Aby porównać konta oszczędnościowe, należy sprawdzić oprocentowanie, opłaty, dostępność środków i warunki korzystania. Warto zwrócić uwagę na czy stopa procentowa jest stała czy zmienna oraz czy odsetki są kapitalizowane. Sprawdź również, czy bank pobiera opłaty za prowadzenie konta lub wypłatę. Porównaj oferty różnych instytucji, korzystając z kalkulatorów dostępnych online, by znaleźć najlepsze warunki dopasowane do Twoich potrzeb.

Czy wysokie oprocentowanie zawsze oznacza najlepsze konto?

Wysokie oprocentowanie to ważny czynnik, ale nie jedyny. Niektóre konta oferują atrakcyjne stopy, ale naliczają ukryte opłaty lub wymagają wysokiego minimalnego stanu konta. Czasem trzeba zablokować środki na określony czas. Ważne jest, aby przeanalizować wszystkie warunki – dostępność środków, elastyczność, bezpieczeństwo depozytu i reputację banku. Kompletna ocena pozwala uniknąć niespodziewanych utrat.

Jakie są różnice między kontem oszczędnościowym a rachunkiem bieżącym?

Konto oszczędnościowe służy gromadzeniu pieniędzy i oferuje oprocentowanie, podczas gdy rachunek bieżący umożliwia codzienne transakcje, ale rzadko przynosi odsetki. Na konto oszczędnościowe często nakłada się ograniczenia dotyczące liczby wypłat. Rachunek bieżący jest bardziej elastyczny, ale mniej opłacalny inwestycyjnie. Dlatego warto mieć oba – jeden do zarządzania wydatkami, drugi do oszczędzania.

Czy moje środki na koncie oszczędnościowym są bezpieczne?

Tak, środki na kontach oszczędnościowych w Polsce są chronione w ramach Polskiego Funduszu Gwarancyjnego do 100 000 zł na osobę i instytucję. Oznacza to, że nawet w przypadku upadłości banku nie stracisz oszczędności w tej granicy. Zawsze sprawdź, czy dany bank należy do systemu gwarantowania depozytów. Bezpieczeństwo jest kluczowe przy wyborze konta, więc wybieraj sprawdzone instytucje.

Dodaj komentarz