Jak Rozliczyć PIT 8C W PIT 37

Rozliczenie podatku dochodowego od osób fizycznych to obowiązek, z którym corocznie mierzą się tysiące Polaków. Wśród licznych formularzy jednym z ważniejszych jest PIT 8C, który służy do wykazania składek na ubezpieczenie emerytalne, rentowe i chorobowe. Prawidłowe przekazanie tych danych ma kluczowe znaczenie przy wypełnianiu deklaracji PIT 37, szczególnie dla osób prowadzących działalność gospodarczą. Błędy w rozliczeniu mogą skutkować nieprawidłową kwotą należnego podatku lub utratą prawa do ulg. W niniejszym artykule omówimy krok po kroku, jak poprawnie rozliczyć PIT 8C w deklaracji PIT 37, unikając typowych pułapek i zapewniając zgodność z obowiązującymi przepisami.

Jak Rozliczyć PIT-8C w PIT-37 – Podstawy i Zasady

Rozliczenie PIT-8C w deklaracji PIT-37 dotyczy dochodów uzyskanych z kapitału rynkowego, takich jak odsetki, dywidendy czy zyski z wyprzedazy papierów wartościowych. Formularz ten należy wypełnić osobom, które uzyskały takie dochody i chcą je prawidłowo uwzględnić w rocznej deklaracji podatkowej.

Dane z PIT-8C przekazywane są przez instytucje finansowe, takie jak banki czy towarzystwa funduszy inwestycyjnych. Informacje te zawierają szczegółowe wykazy przychodów i podatku uiszczonych z góry. Dlatego ważne jest sprawdzenie ich zgodności z własnymi zapisami przed przystąpieniem do rozliczenia w PIT-37.

Co To Jest PIT-8C i Kto Go Otrzymuje?

PIT-8C to informacja przekazywana przez podmioty płatnicze, takie jak banki czy biura maklerskie, zawierająca dane o dochodach z kapitału rynkowego. Otrzymują ją osoby fizyczne, które w danym roku osiągnęły przychody z tytułu odsetek, dywidend czy zysków z papierów wartościowych.

Dokument ten nie jest deklaracją podatkową, lecz źródłem informacji niezbędnym do prawidłowego wypełnienia PIT-37. Każdy podatnik powinien sprawdzić, czy otrzymał wszystkie PIT-8C od wszystkich instytucji, z których uzyskał dochody, by uniknąć błędów w rozliczeniu.

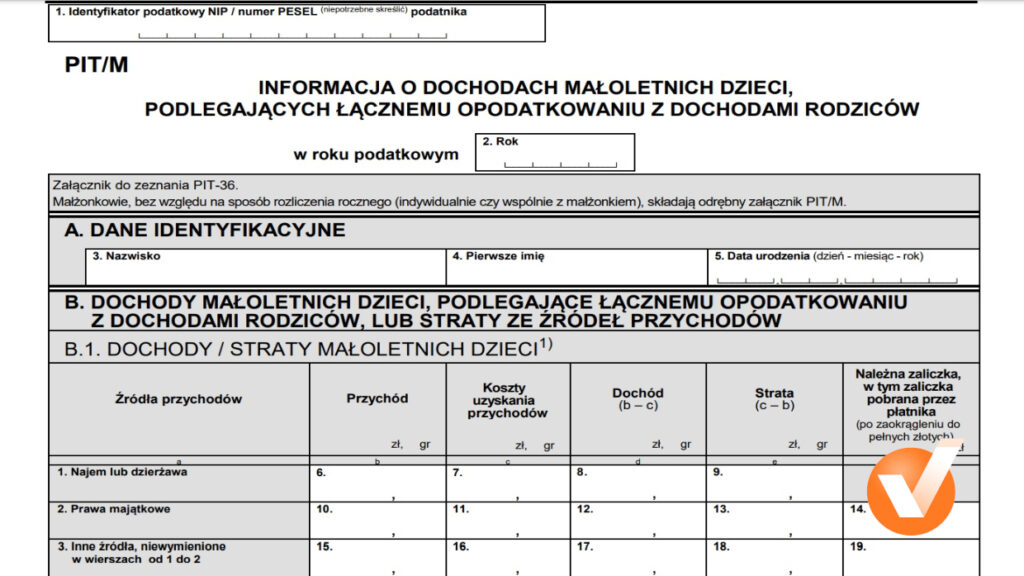

Jak Wprowadzić Dane z PIT-8C do PIT-37?

Dane z PIT-8C należy przenieść do odpowiednich rubryk deklaracji PIT-37, głównie do załącznika M. W sekcji dotyczącej dochodów z kapitału rynkowego wpisuje się kwoty przychodów oraz podatku uiszczonych z góry, podane w otrzymanych informacjach.

Ważne jest, by dokładnie przepisać wszystkie dane, ponieważ państwo może dokonać automatycznej weryfikacji. Błędy lub pominięcie informacji mogą prowadzić do podatkowych dodatkowych zobowiązań lub kar. Kontrola zgodności danych jest kluczowym krokiem.

Kiedy Nie Trzeba Wypełniać PIT-8C?

Niektóre dochody z kapitału rynkowego są objęte zwolnieniem podatkowym, np. odsetki z lokat do wysokości 1980 zł rocznie, co zwalnia z obowiązku rozliczania. W takich przypadkach nie trzeba uwzględniać tych przychodów w PIT-37, o ile nie przekroczono limitu.

Dodatkowo, jeśli podatek został już uiszczony w wysokości finalnej (np. 19% podatek Belki), a dochód nie przekracza progu wymagającego rozliczenia, nie ma potrzeby dodatkowego rozliczania. Warto jednak zachować PIT-8C jako dokumentację dla własnych celów.

| Element | Opis |

|---|---|

| PIT-8C | Informacja od instytucji finansowej o dochodach z kapitału rynkowego i uiszczonym podatku. |

| PIT-37 | Główna deklaracja roczna, do której włączane są dane z PIT-8C. |

| Załącznik M | Część PIT-37, gdzie deklaruje się przychody z kapitału rynkowego. |

| Podatek Belki | Stawka 19%, płacona przez instytucje finansowe – często stanowi ostateczny podatek. |

Co trzeba wiedzieć o wpisaniu PIT 8C do deklaracji PIT 37?

Wpisanie informacji z formularza PIT 8C do głównej deklaracji podatkowej PIT 37 jest kluczowym krokiem dla osób, które uzyskały przychód z działalności wykonywanej za granicą lub z tytułu świadczeń pochodzących z zagranicy objętych umowami o unikaniu podwójnego opodatkowania. Formularz PIT 8C służy do potwierdzenia, że podatek został już uiszczony w kraju pochodzenia dochodu, co upoważnia do skorzystania z ulgi podatkowej chroniącej przed podwójnym opodatkowaniem. Właściwe przekazanie danych z PIT 8C do odpowiednich rubryk PIT 37 pozwala na zmniejszenie należnego podatku w Polsce o kwotę podatku zapłaconego za granicą, co jest regulowane przepisami art. 27 ustawy o podatku dochodowym od osób fizycznych. Błędy w wypełnieniu lub pominięcie tego kroku mogą prowadzić do nadpłaty podatku lub wymogu uiszczenia dodatkowych zobowiązań podatkowych w przyszłości.

Jakie informacje z PIT 8C należy przenieść do PIT 37?

Z formularza PIT 8C należy przede wszystkim przenieść dane dotyczące wysokości przychodu uzyskanego za granicą, kwoty podatku zapłaconego w kraju zewnętrznym, rodzaju dochodu (np. wynagrodzenie, emerytura, odsetki) oraz informacje o państwie, w którym podatek został uiszczony. Te dane należy wpisać do odpowiednich rubryk deklaracji PIT 37, głównie w dziale dotyczącym ulgi przed podwójnym opodatkowaniem (rubryki od 225 do 239). Ważne jest, aby dane zgadzały się dokładnie z dokumentami potwierdzającymi opodatkowanie za granicą, takimi jak orzeczenia podatkowe, zaświadczenia z zagranicznych urzędów skarbowych lub wypisy z rachunków. Niezgodności mogą spowodować weryfikację deklaracji przez urząd skarbowy.

Gdzie w PIT 37 wpisuje się dane z PIT 8C?

Dane z formularza PIT 8C należy wpisać do załącznika M deklaracji PIT 37, który dotyczy ulgi przed podwójnym opodatkowaniem. W tym załączniku znajdują się rubryki, w których deklarant deklaruje wysokość przychodu z zagranicy (rubryka 225), kwotę podatku uiszczoną za granicą (rubryka 226), a także kraj pochodzenia dochodu (rubryka 227). W dalszej części załącznika (rubryki 230–239) system automatycznie lub ręcznie oblicza wysokość przysługującej ulgi podatkowej. Ważne jest, aby poprawnie wskazać kraj i typ dochodu, ponieważ niektóre umowy o unikaniu podwójnego opodatkowania mogą nakładać ograniczenia na wysokość ulgi.

Jakie dokumenty potwierdzają dane w PIT 8C?

Do formularza PIT 8C należy dołączyć dokumenty potwierdzające, że podatek został faktycznie uiszczony w kraju zewnętrznym. Mogą to być zaświadczenia wydane przez zagraniczne urzędy podatkowe, wypisy z rachunków bankowych pokazujące odprowadzone podatki, potwierdzenia pracodawcy lub orzeczenia podatkowe. W przypadku braku takich dokumentów urząd skarbowy może odmówić przyznania ulgi przed podwójnym opodatkowaniem. Wszystkie dokumenty powinny być w języku polskim lub opatrzone oficjalnym tłumaczeniem, a w razie potrzeby – legalizacją. Zachowanie tych dokumentów jest obowiązkowe przez okres 5 lat od końca roku podatkowego.

Kiedy ulga z PIT 8C nie przysługuje?

Ulga przed podwójnym opodatkowaniem na podstawie PIT 8C nie przysługuje, jeśli podatek za granicą nie został faktycznie uiszczony, dochód nie podlega opodatkowaniu w Polsce lub dotyczy on przychodów zwolnionych z podatku zgodnie z polskim prawem. Dodatkowo, ulga może nie być przyznana, jeśli umowa o unikaniu podwójnego opodatkowania z danym państwem nie obejmuje danego typu dochodu lub naruszone zostały warunki korzystania z umowy (np. tzw. „kryterium rezydenta rzeczywistego”). Warto również pamiętać, że ulga nie może przekraczać wysokości podatku należnego w Polsce od tego samego dochodu.

Czy PIT 8C należy składać co roku?

Tak, formularz PIT 8C należy składać każdego roku, w którym osoba fizyczna uzyskała przychód z zagranicy objęty opodatkowaniem w kraju pochodzenia i chce skorzystać z ulgi przed podwójnym opodatkowaniem w deklaracji PIT 37. Nawet jeśli dochód z zagranicy był regularny (np. emerytura z Niemiec), za każdy rok podatkowy wymagane jest oddzielne wypełnienie PIT

Często zadawane pytania

Jak wypełnić PIT 8C w deklaracji PIT 37?

PIT 8C to załącznik do PIT 37 przeznaczony dla osób fizycznych prowadzących działalność gospodarczą. Aby go wypełnić, należy wpisać dane dotyczące przychodów i kosztów uzyskania przychodu. Formularz zawiera rubryki na dochód netto, składki ZUS i inne koszty. Ważne, aby dane zgadzały się z dokumentacją księgową. Załącznik PIT 8C automatycznie przekazuje wynik do PIT 37.

Czy każdy podatnik musi wypełniać PIT 8C?

Nie, PIT 8C wypełniają tylko podatnicy, którzy prowadzą działalność gospodarczą i rozliczają się na podstawie księgi przychodów i rozchodów. Osoby rozliczające się na zasadach ryczałtu lub nie prowadzące działalności nie muszą go uzupełniać. Załącznik dotyczy tylko rocznych rozliczeń podatkowych. Należy sprawdzić, czy forma opodatkowania wymaga jego złożenia.

Jakie dane należy wpisać w rubrykach PIT 8C?

W PIT 8C należy wpisać przychody ze sprzedaży towarów i usług, koszty uzyskania przychodu, składki na ubezpieczenie społeczne i zdrowotne, oraz inne wydatki kwalifikowane. Dane powinny pochodzić z księgi przychodów i rozchodów. Szczególnie ważne są sumy brutto przychodów i łączne koszty. Błędy w danych mogą prowadzić do błędów w rozliczeniu podatku dochodowego.

Czy PIT 8C można poprawić po złożeniu deklaracji?

Tak, PIT 8C można poprawić poprzez złożenie zmienionej deklaracji PIT 37 z załącznikiem PIT 8C. Należy wskazać, że jest to korekta, i podać powód zmiany. Ważne, aby zrobić to przed upływem terminu składania deklaracji lub w ramach postępowania podatkowego. Poprawiona deklaracja może wpłynąć na wysokość należnego lub zwrotnego podatku.

Dodaj komentarz