Jak Rozliczyć PIT 28 Przykład

Rozliczenie podatku dochodowego od osób fizycznych może być wyzwaniem, szczególnie gdy chodzi o formularz PIT-28, przeznaczony dla rolników. W artykule przedstawiamy szczegółowy przykład wypełnienia deklaracji PIT-28, który pomoże zrozumieć, jak prawidłowo rozliczyć przychody i koszty uzyskania przychodu z działalności rolnej. Przeanalizujemy kluczowe sekcje formularza, wyjaśnimy sposób obliczania dochodu netto oraz omówimy potencjalne ulgi podatkowe. Dzięki konkretnemu przypadkowi zobaczysz krok po kroku, jak przygotować złożone rozliczenie, unikając najczęstszych błędów. Przykład dotyczy gospodarstwa rolnego prowadzonego w formie indywidualnej, co odzwierciedla typową sytuację podatkową wielu rolników w Polsce.

Jak Rozliczyć PIT 28 – Praktyczny Przykład Krok po Kroku

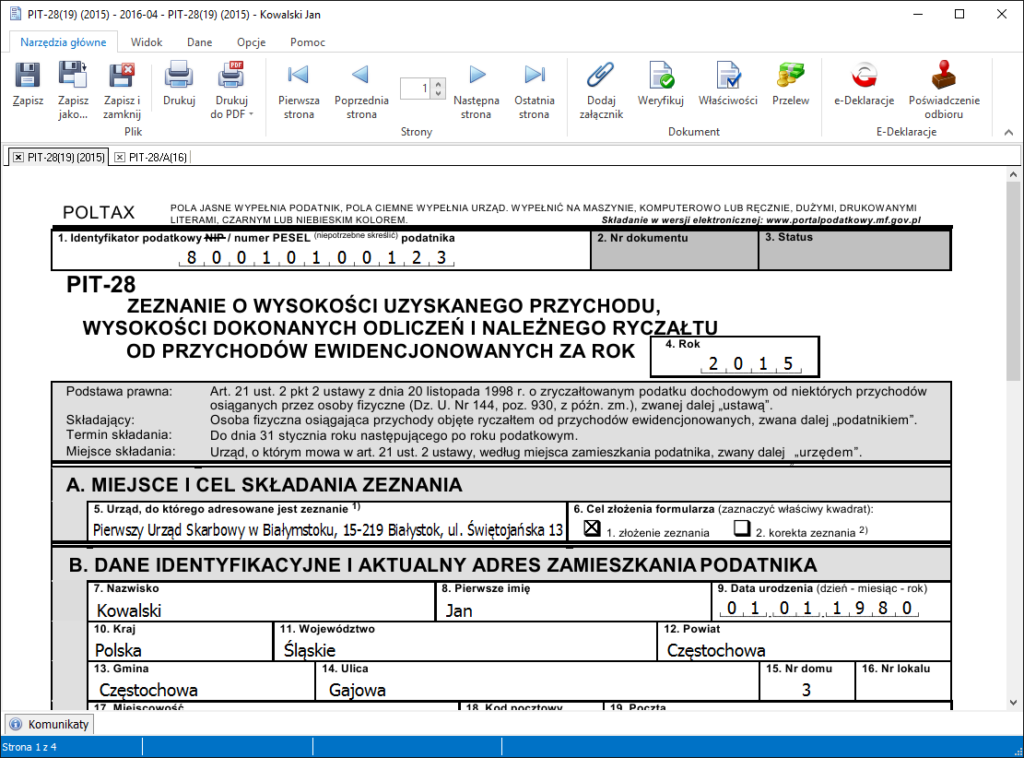

Załóżmy, że Jan Kowalski prowadzi działalność gospodarczą w formie jednoosobowej spółki. W 2023 roku osiągnął przychód w wysokości 120 000 zł, a jego uzasadnione koszty wyniosły 40 000 zł. Podstawa opodatkowania wynosi więc 80 000 zł po odliczeniu kosztów.

Jan korzysta z ulgi na start, która zmniejsza jego podatek. Oblicza podatek jako 12% od 80 000 zł, co daje 9 600 zł. Po uwzględnieniu ulgi podatkowej w wysokości 5 600 zł, ostatecznie Jan powinien zapłacić 4 000 zł podatku dochodowego w formularzu PIT 28.

Co To Jest Formularz PIT 28 i Kto Go Wypełnia?

Formularz PIT 28 służy do rozliczania podatku dochodowego od przychodów osiąganych z działalności gospodarczej opodatkowanej według skali podatkowej. Składają go jedynie podatnicy, którzy nie korzystają z formy ryczałtu. Dokument ten jest kluczowy dla osób prowadzących firmę w formie jednoosobowej.

PIT 28 należy złożyć do dnia 30 kwietnia roku następującego po roku podatkowym. Wypełnia się go na podstawie księgi przychodów i rozchodów oraz innych dokumentów potwierdzających przychody i wydatki. Każdy przedsiębiorca musi zachować staranność przy jego wypełnianiu, by uniknąć błędów i kar.

Jak Obliczyć Podstawę Opodatkowania w PIT 28?

Podstawa opodatkowania w PIT 28 to przychód pomniejszony o uzasadnione koszty uzyskania przychodów. Warto pamiętać, że koszty muszą być dokumentowane i bezpośrednio związane z działalnością. Nie wszystkie wydatki są uznawane – np. koszty prywatne nie podlegają odliczeniu.

Przy obliczaniu podstawy opodatkowania nie uwzględnia się niektórych przychodów, np. dotacji celowych. Ważne jest również prawidłowe rozliczenie składek zdrowotnych i emerytalnych. One również wpływają na wysokość należnego podatku i mogą stanowić koszt uzyskania przychodu.

Jakie Ulgi i Zaliczki Można Uwzględnić w PIT 28?

W PIT 28 można odliczyć wiele ulg, w tym ulgę na start dla młodych przedsiębiorców, która wynosi do 5 600 zł rocznie. Działa ona przez pierwsze trzy lata działalności. Ważne, by spełniać określone kryteria wiekowe i nie mieć wcześniejszych rozliczeń z działalności.

Zaliczki na podatek, które były wpłacane miesięcznie lub kwartalnie, również trzeba uwzględnić w deklaracji. Są one odliczane od należnego podatku. Jeśli zaliczki były wyższe niż podatek, podatnik ma prawo do zwrotu różnicy z Urzędu Skarbowego.

| Element | Wartość (przykład) | Uwagi |

|---|---|---|

| Przychód | 120 000 zł | Całkowity przychód z działalności |

| Koszty uzyskania przychodu | 40 000 zł | Musi być udokumentowane |

| Podstawa opodatkowania | 80 000 zł | Przychód minus koszty |

| Obliczony podatek (12%) | 9 600 zł | Skala podatkowa 2023 |

| Ulga podatkowa | 5 600 zł | Ulga na start |

| Do zapłaty | 4 000 zł | Po odliczeniu ulgi |

Jak wypełnić PIT 28 krok po kroku na przykładzie

Wypełnienie deklaracji PIT 28 może wydawać się skomplikowane, ale dzięki konkretnemu przykładowi staje się znacznie prostsze. Załóżmy, że osoba fizyczna prowadzi działalność gospodarczą w formie jednoosobowej spółki cywilnej i osiągnęła przychód w wysokości 120 000 zł w ciągu roku podatkowego, ponosząc wydatki gospodarcze w kwocie 40 000 zł. Pierwszym krokiem jest wyliczenie dochodu, czyli różnicy między przychodem a wydatkami – w tym przypadku wyniesie on 80 000 zł. Następnie należy zastosować odpowiedni procent opodatkowania, który dla skali liniowej wynosi 19%. Po obliczeniu podatku należnego (15 200 zł) należy odjąć zaliczki wpłacone w ciągu roku, np. miesięczne lub kwartalne, aby określić, czy podatnik jest do zwrotu czy ma do dopłaty. Ważne jest również uwzględnienie ulg podatkowych, takich jak ulga na start, jeśli przysługuje, co może znacząco obniżyć należny podatek. Wszystkie dane wprowadza się do odpowiednich rubryk formularza PIT 28, zgodnie z wytycznymi Urzędu Skarbowego.

Jakie informacje są wymagane do wypełnienia PIT 28?

Do prawidłowego wypełnienia deklaracji PIT 28 potrzebne są dane identyfikacyjne podatnika, takie jak imię, nazwisko, numer PESEL oraz adres zamieszkania. Należy również podać dane dotyczące prowadzonej działalności gospodarczej, w tym jej rodzaj, data rozpoczęcia i REGON (jeśli został nadany). Kluczowe znaczenie mają dane finansowe: łączne przychody uzyskane w ciągu roku podatkowego oraz wszystkie dokumentowane wydatki gospodarcze, które zostały poniesione w celu osiągnięcia tych przychodów. Dodatkowo wymagane są informacje o już wniesionych zaliczkach na podatek dochodowy, a także o ewentualnych ulgach podatkowych, do których podatnik ma prawo, np. ulga na start, ulga dla młodych itp.

Jak obliczyć dochód w PIT 28?

Dochód w deklaracji PIT 28 oblicza się jako różnicę między całkowitymi przychodami a uzasadnionymi i udokumentowanymi wydatkami gospodarczymi. Przychody obejmują wszystkie wpływy z działalności, takie jak sprzedaż towarów, świadczenie usług czy wynagrodzenia z umów zlecenia, jeśli są klasyfikowane jako działalność gospodarcza. Wydatki muszą mieć związek z działalnością i być potwierdzone dokumentami (np. fakturami, paragonami, umowami). Nie wszystkie wydatki są uznawane – np. wydatki prywatne lub niezwiązane z działalnością nie mogą być odliczone. Ostateczny dochód stanowi podstawę do obliczenia podatku dochodowego według skali 19% lub 8,5% (w zależności od wyboru systemu opodatkowania).

Jakie są stawki podatku w PIT 28?

W deklaracji PIT 28 obowiązują dwie główne stawki podatku dochodowego: 19% i 8,5%. Stawka 19% to standardowa skala liniowa, która obejmuje dochód pomniejszony o wydatki. Stawka 8,5% dotyczy podatników, którzy wybrali opodatkowanie na zasadach ryczłtu (choć w PIT 28 nie dotyczy to wszystkich form ryczałtu – PIT 28 służy opodatkowaniu na zasadach ogólnych). Ważne jest, aby podatnik dokładnie wybrał właściwą stawkę, zgodnie z prowadzoną działalnością i złożonymi oświadczeniami w Urzędzie Skarbowym. Błędny wybór stawki może skutkować niedopłatą lub nadpłatom podatku oraz koniecznością korekty deklaracji.

Jak zaksięgować zaliczki w PIT 28?

Zaliczki na podatek dochodowy wpłacone w ciągu roku podatkowego należy odnieść w odpowiednich rubrykach deklaracji PIT 28. Są to regularne wpłaty dokonywane co miesiąc lub co kwartał, zgodnie z przepisami o prowadzeniu działalności gospodarczej. Kwoty zaliczek należy zebrać z potwierdzeń przelewów lub potrąceń, a następnie wpisać do rubryk formularza, które dotyczą wstępnych wpłat podatkowych. Po odjęciu tych zaliczek od podatku należnego otrzymuje się wysokość podatku do dopłaty lub do zwrotu. Jeśli zaliczki były wyższe niż podatek należny, podatnik ma prawo do zwrotu różnicy od urzędu skarbowego.

Kiedy i gdzie złożyć deklarację PIT 28?

Deklarację PIT

Często zadawane pytania

Jak wypełnić deklarację PIT 28 na podstawie przykładu?

Aby poprawnie wypełnić PIT 28, należy dokładnie przeanalizować dostępny przykład, zwracając uwagę na każdą sekcję formularza. Należy wpisać dane podatnika, przychody i koszty uzyskania przychodu, a następnie obliczyć podstawę opodatkowania. Ważne jest, by stosować aktualne stawki i ulgi podatkowe. Przykład pomaga zrozumieć, jak prawidłowo przenieść dane, dlatego warto go śledzić krok po kroku.

Czy w PIT 28 trzeba uwzględniać wszystkie przychody?

Tak, w deklaracji PIT 28 należy zadeklarować wszystkie przychody uzyskane w ciągu roku podatkowego z działalności gospodarczej. Obejmuje to zarówno dochody pieniężne, jak i rzeczowe. Nieuwzględnienie jakiegokolwiek przychodu może skutkować karą. W przykładzie pokazano, jak zestawić wszystkie źródła przychodów, co pomaga uniknąć błędów i zapewnia zgodność z przepisami podatkowymi.

Jakie koszty można odliczyć w PIT 28?

W PIT 28 odliczyć można wyłącznie koszty bezpośrednio związane z prowadzoną działalnością gospodarczą, np. zakup towarów, czynsz, reklamę czy zużycie energii. Muszą one być udokumentowane rachunkami lub paragonami. Przykład w deklaracji pokazuje, jak prawidłowo zaksięgować te wydatki, aby zmniejszyć podstawę opodatkowania. Nie można odliczać kosztów prywatnych.

Czy należy płacić zaliczki na podatek w trakcie roku przy rozliczaniu PIT 28?

Tak, podatnicy rozliczający się według skali PIT 28 są zobowiązani do płatności zaliczek na podatek dochodowy co miesiąc. Wysokość zaliczki oblicza się zgodnie z przepisami, często jako 1/12 dochodu z poprzedniego roku. Przykład może pokazywać sposób obliczenia tych zobowiązań, co pomaga uniknąć zaległości i kar finansowych w przyszłości.

Dodaj komentarz