Jak Oszczędzać Pieniądze Budżet Domowy

Zarządzanie budżetem domowym to klucz do stabilności finansowej i osiągnięcia długoterminowych celów. W obecnych czasach, gdy wydatki stale rosną, umiejętne planowanie przychodów i wydatków staje się koniecznością. Oszczędzanie pieniędzy nie zawsze oznacza rezygnację z podstawowych potrzeb – często wymaga jedynie lepszego zorganizowania finansów i zmiany nawyków. Artykuł pokaże praktyczne sposoby na redukcję kosztów, skuteczne metody tworzenia budżetu oraz narzędzia, które pomogą kontrolować wydatki. Dowiesz się, jak analizować miesięczne rozchody, unikać impulsywnych zakupów i tworzyć fundusz awaryjny. Małe zmiany mogą przynieść duże oszczędności.

Jak Skutecznie Oszczędzać Pieniądze w Budżecie Domowym?

Oszczędzanie pieniędzy w domu wymaga systematyczności i jasno określonego planu. Najlepszym sposobem jest analiza miesięcznych przychodów i wydatków, by zidentyfikować obszary nadmiernego wydawania. Ustalenie miesięcznego limitu na różne kategorie, takie jak żywność czy rozrywka, pomaga utrzymać kontrolę.

Ważne jest również tworzenie funduszu awaryjnego na nagłe wydatki. Regularne odkładanie nawet niewielkich kwot, np. 50–100 zł miesięcznie, z czasem daje znaczący efekt. Wykorzystanie aplikacji do zarządzania budżetem może znacznie ułatwić śledzenie wydatków i osiąganie celów finansowych.

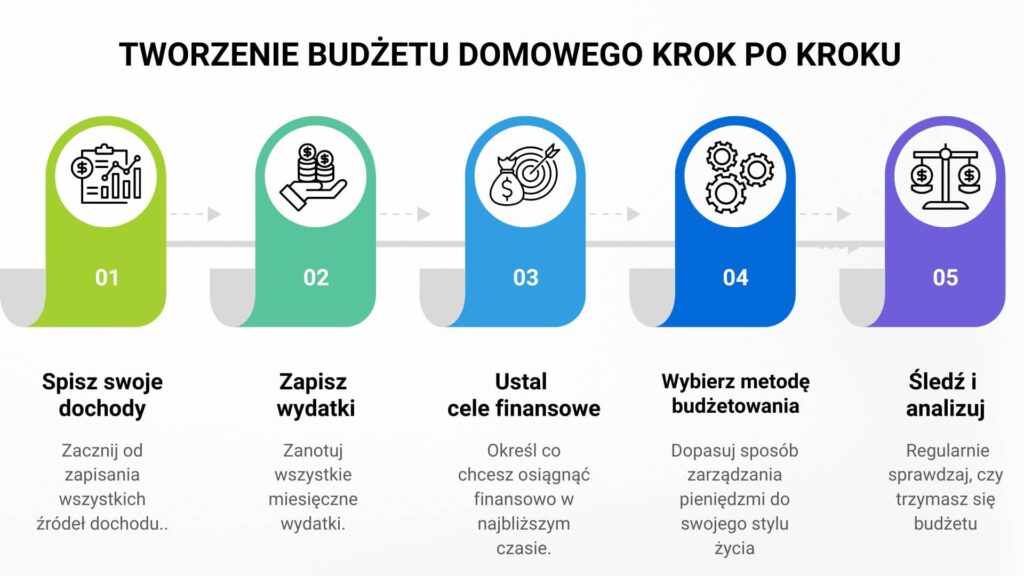

Planowanie Miesięcznego Budżetu Domowego

Skuteczne planowanie budżetu zaczyna się od zebrania wszystkich informacji o przychodach i stałych wydatkach. Warto uwzględnić czynsz, rachunki, ubezpieczenia i koszty transportu. Po tym kroku można przeanalizować, ile pieniędzy pozostaje na wydatki zmienne i oszczędności.

Dobrym rozwiązaniem jest podział dochodów według zasady 50/30/20: 50% na potrzeby podstawowe, 30% na życzenia, a 20% na oszczędności. Ta metoda pomaga zachować równowagę finansową i unikać impulsywnego wydawania, co jest kluczem do długoterminowej stabilności.

Sposoby Na Zmniejszenie Codziennych Wydatków

Zmniejszenie wydatków w codziennym życiu można osiągnąć poprzez planowanie zakupów i unikanie improwizowanych wydatków. Składanie listy zakupów z wyprzedzeniem oraz porównywanie cen w różnych sklepach pozwala zaoszczędzić nawet kilkadziesiąt procent miesięcznego budżetu na żywność.

Warto również ograniczyć korzystanie z dostaw jedzenia i przygotowywać posiłki w domu. Zamówienia online są często znacznie droższe niż gotowanie samodzielnie. Ponadto, rezygnacja z nieużywanych subskrypcji, np. streamingu czy siłowni, może przynieść dodatkowe oszczędności.

Automatyzacja Oszczędzania i Płatności

Automatyzacja finansów to skuteczny sposób na regularne odkładanie pieniędzy bez konieczności ciągłego myślenia o tym. Można skonfigurować przelew automatyczny na osobne konto oszczędnościowe zaraz po otrzymaniu pensji.

Taka metoda minimalizuje pokusę wydania pieniędzy przed oszczędzeniem. Podobnie warto ustawić automatyczne płatności rachunków, by uniknąć kar za spóźnienie. To proste kroki, które pomagają utrzymać porządek i dyscyplinę w zarządzaniu budżetem.

| Obszar budżetu | Typowe wydatki | Wskazówki oszczędnościowe |

|---|---|---|

| Żywność | 300–600 zł miesięcznie | Planuj zakupy, porównuj ceny, kupuj sezonowe produkty |

| Rachunki | 800–1500 zł miesięcznie | Porównuj dostawców, redukuj zużycie energii |

| Rozrywka | 100–400 zł miesięcznie | Wybieraj darmowe aktywności, ogranicz subskrypcje |

| Oszczędności | Cel: 10–20% dochodu | Automatyczne przelewy, oddzielne konto oszczędnościowe |

Skuteczne metody zarządzania budżetem domowym

Prawidłowe zarządzanie budżetem domowym to klucz do oszczędzania pieniędzy i zapewnienia stabilności finansowej w gospodarstwie domowym. Aby skutecznie oszczędzać, warto zacząć od dokładnego zapisywania wszystkich przychodów i wydatków, co pozwala uzyskać pełny obraz sytuacji finansowej. Następnie należy podzielić wydatki na kategorie, takie jak mieszkanie, jedzenie, transport czy rozrywka, a następnie przeanalizować, gdzie można zredukować koszty. Wprowadzenie miesięcznego planu finansowego pomaga kontrolować impulsywne zakupy i skupiać się na priorytetach. Ważne jest również tworzenie funduszu awaryjnego, który chroni przed niespodziewanymi wydatkami, np. remontem samochodu czy leczeniem. Stosowanie prostych narzędzi, jak aplikacje do budżetowania czy arkusze kalkulacyjne, znacznie ułatwia ten proces i motywuje do utrzymywania dyscypliny finansowej.

Tworzenie miesięcznego budżetu

Tworzenie miesięcznego budżetu to pierwszy krok do pełnej kontroli nad finansami. Należy dokładnie zsumować wszystkie przychody, w tym pensję, zasiłki czy dodatkowe źródła dochodu, a następnie rozpisać przewidywane wydatki, dzieląc je na stałe (np. czynsz, prąd) i zmienne (np. zakupy, rozrywka). Dzięki temu można ustalić realistyczne limity wydatków dla każdej kategorii i unikać przekroczeń. Regularne analizowanie budżetu pozwala na szybką reakcję na zmiany i wprowadzanie poprawek, co zwiększa skuteczność oszczędzania.

Ograniczanie niepotrzebnych wydatków

Aby oszczędzać pieniądze, konieczne jest zidentyfikowanie i ograniczenie niepotrzebnych wydatków, które często są ukryte w codziennych zwyczajach. Przykładowo, codzienne kupowanie kawy w kawiarni, subskrypcje streamingowe, których nie wykorzystujemy, czy impulsywne zakupy przez internet mogą znacznie obciążyć budżet. Wystarczy zastanowić się, czy dany wydatek jest istotny, czy jedynie chwilowym kaprysem. Zastąpienie drogich przyzwyczajeń tańszymi alternatywami, np. gotowanie w domu zamiast jedzenia na mieście, przynosi szybkie efekty w postaci oszczędności.

Porównywanie cen i szukanie promocji

Regularne porównywanie cen produktów i usług to skuteczna metoda oszczędzania. Warto skorzystać z aplikacji i stron internetowych, które ułatwiają analizę cen w różnych sklepach. Zakupy w czasie promocji sezonowych, korzystanie z kuponów rabatowych czy programów lojalnościowych pozwala znacząco obniżyć wydatki, szczególnie na artykuły spożywcze, elektronikę czy odzież. Ważne jest jednak, by nie kupować tego, co nie jest potrzebne, tylko dlatego, że jest tanio – racjonalne konsumowanie to podstawa oszczędzania.

Automatyzacja oszczędności

Jednym z najskuteczniejszych sposobów na utrzymanie dyscypliny finansowej jest automatyzacja oszczędności. Ustawienie stałej kwoty, która co miesiąc trafia z rachunku głównego na osobne konto oszczędnościowe, eliminuje pokusę jej wydania. Można również skorzystać z opcji oszczędzania zaokrąglonego, oferowanej przez wiele banków, gdzie różnica między ceną zakupu a pełną złotówką jest automatycznie odkładana. Taki system działa w tle i pozwala systematycznie budować fundusz bez konieczności aktywnego działania.

Redukcja opłat za usługi komunalne

Znaczne oszczędności można osiągnąć poprzez redukcję opłat za usługi komunalne, takie jak prąd, gaz, woda czy internet. Warto porównać oferty dostawców i przy potrzebie zmienić operatora, aby skorzystać z lepszych taryf. Dodatkowo, wprowadzenie oszczędzających nawyków, jak wyłączanie światła w pustych pomieszczeniach, korzystanie z pralki tylko przy pełnym bębnie czy regulacja temperatury w domu, przekłada się na niższe rachunki. Inwestycja w sprzęt energooszczędny również opłaca się w dłuższej perspektywie.

Często zadawane pytania

Jak zacząć prowadzić budżet domowy?

Prowadzenie budżetu domowego zaczyna się od zebrania wszystkich informacji o przychodach i wydatkach. Warto dokładnie zapisywać wszystkie miesięczne dochody oraz stałe i zmienne wydatki. Można użyć aplikacji, arkusza kalkulacyjnego lub tradycyjnego zeszytu. Następnie należy przeanalizować, gdzie można zrezygnować z niepotrzebnych wydatków. Regularne monitorowanie pomaga utrzymać się w ramach założonego planu i oszczędzać systematycznie.

Czy oszczędzanie wymaga znaczącego obniżenia standardu życia?

Nie, oszczędzanie nie oznacza konieczności znaczącego obniżenia standardu życia. Można zacząć od małych zmian, takich jak ograniczenie impulsywnych zakupów, gotowanie w domu zamiast jedzenia na zewnątrz lub porównywanie cen przed zakupem. Ważne jest, by oszczędności były realistyczne i dostosowane do możliwości finansowych. Stopniowe wprowadzanie zmian pozwala na oszczędzanie bez stresu i negatywnego wpływu na codzienne życie.

Jakie narzędzia pomagają w oszczędzaniu pieniędzy w gospodarstwie domowym?

Do pomocy w oszczędzaniu można wykorzystać różne narzędzia, takie jak aplikacje do zarządzania budżetem (np. Money Manager, Finanse osobiste), arkusze kalkulacyjne lub tradycyjne planery. Te narzędzia pozwalają śledzić wydatki, ustawiać cele oszczędnościowe i analizować trendy. Niektóre aplikacje oferują także powiadomienia o wydatkach i automatyczne kategoryzowanie transakcji. Wybór odpowiedniego narzędzia zależy od preferencji i stopnia zaawansowania w zarządzaniu finansami.

Czy warto tworzyć fundusz awaryjny w budżecie domowym?

Tak, fundusz awaryjny jest kluczowy dla stabilności finansowej rodziny. Powinien pokrywać koszty z 3–6 miesięcy życia i służyć w sytuacjach nagłych, np. utraty pracy, choroby lub naprawy domu. Regularne odkładanie niewielkich kwot pomaga zbudować ten fundusz bez stresu. Trzymanie pieniędzy na osobnym koncie oszczędnościowym zwiększa ich dostępność i chroni przed wydaniem na bieżące potrzeby.

Dodaj komentarz