Jak Liczyć 3 Miesiące Na Odliczenie VAT

Odliczenie VAT to kluczowy element rozliczeń podatkowych dla wielu podmiotów prowadzących działalność gospodarczą. Prawidłowe ustalenie terminu trzech miesięcy, w którym można dokonać odliczenia podatku naliczonego, ma istotne znaczenie dla optymalizacji przepływów finansowych i zgodności z przepisami. Ten okres nie zawsze jest oczywisty, zwłaszcza w przypadku faktur otrzymanych z opóźnieniem lub rozliczeń międzystrefowych. Niniejszy artykuł ma na celu wyjaśnienie zasad wyznaczania tych trzech miesięcy, wskazanie momentu, od którego rozpoczyna się ich liczenie, oraz omówienie praktycznych przykładów, które pomogą przedsiębiorcom uniknąć błędów w rozliczeniach VAT.

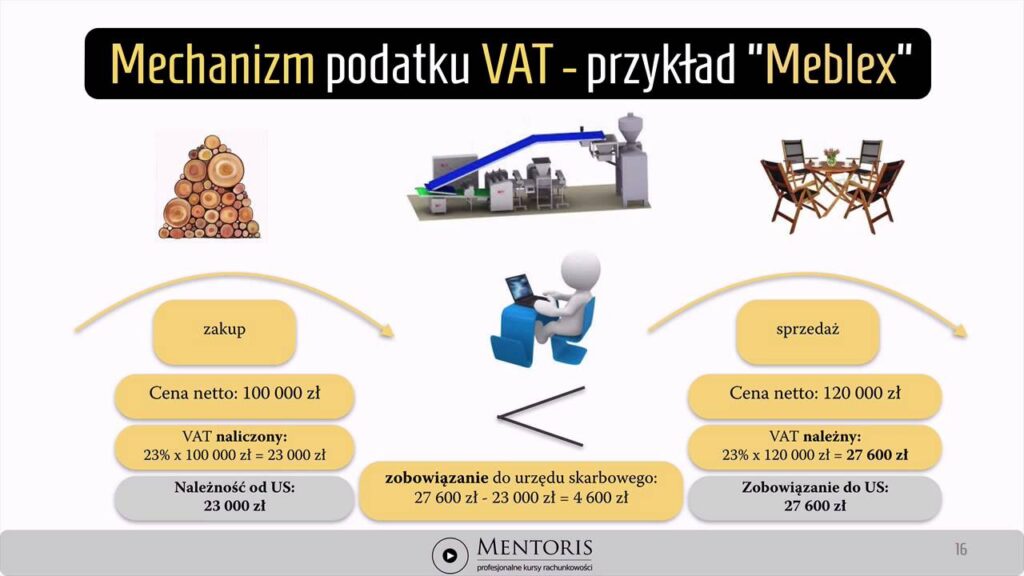

Jak Liczyć 3 Miesiące Na Odliczenie VAT – Zasady i Praktyka

Odliczenie podatku VAT przysługuje podatnikowi w ciągu trzech miesięcy od dnia nabywania prawa do odliczenia. Ten okres zaczyna upływać w momencie, gdy faktura VAT została wystawiona i przyjęta do księgi zakupów. Liczenie trzech miesięcy rozpoczyna się więc od daty, która wynika z dokumentu zakupowego.

Ważne jest, aby trzymać się ściśle terminu, ponieważ po jego upływie podatnik traci możliwość odliczenia podatku naliczonego. Nie ma możliwości przedłużenia tego okresu, nawet z przyczyn niezależnych od podatnika. Dlatego należy systematycznie kontrolować dokumenty i terminy, aby nie utracić prawa do odliczenia.

Kiedy Zaczyna Się Liczyć 3-Miesięczny Okres?

Okres trzech miesięcy na odliczenie VAT rozpoczyna się od dnia, w którym podatnik nabywa prawo do odliczenia, czyli zazwyczaj od daty wystawienia faktury VAT. Data ta musi być poprawnie odzwierciedlona w księgach podatkowych. W przypadku faktur z datą przyszłą, liczenie zaczyna się od tej właśnie daty, a nie od daty otrzymania.

Jeśli faktura została otrzymana później niż jej data wystawienia, to i tak odlicza się od daty na fakturze. To data dokumentu, a nie data księgowania, decyduje o rozpoczęciu terminu. Dlatego ważne jest, aby nie odkładać księgowania faktur, by uniknąć pomyłek i przekroczenia terminu.

Jakie Dokumenty Są Potrzebne Do Odliczenia VAT?

Do legalnego odliczenia VAT wymagana jest pełna i poprawna faktura VAT, zawierająca wszystkie obowiązkowe elementy, takie jak numer NIP, data sprzedaży, opis towarów lub usług oraz wysokość podatku. Brak któregoś z elementów może uniemożliwić odliczenie, nawet w terminie. Faktura musi być również przejęta do księgi zakupów.

Dodatkowo, w przypadku zakupów z UE, wymagane są dokumenty potwierdzające wpłatę podatku w rejestrze VAT-MAG lub innych odpowiednich formularzach. Każdy dokument musi być zarchiwizowany i dostępny do kontroli. Brak dokumentacji może skutkować odmową odliczenia przez organy skarbowe.

Czy Można Odliczyć VAT Po Upływie 3 Miesięcy?

Po upływie trzech miesięcy od daty nabycia prawa do odliczenia, podatnik traci możliwość odliczenia podatku naliczonego. Ten termin jest bezzwłoczny i nie podlega przedłużeniu z powodu zapomnienia, choroby czy problemów technicznych. Skarbówka nie akceptuje uzasadnień, które mogłyby usprawiedliwić przekroczenie terminu.

Nie ma żadnych wyjątków ani możliwości odwołania się do sądu administracyjnego w tej kwestii. Trzy miesiące to maksimum, jakie przysługuje podatnikowi. Dlatego systematyczne sprawdzanie faktur i terminów jest kluczowe dla optymalnego zarządzania zobowiązaniami podatkowymi i ochrony interesów finansowych przedsiębiorstwa.

| Kluczowy element | Ważne informacje |

|---|---|

| Data rozpoczęcia liczenia | Data wystawienia faktury VAT, nie data otrzymania ani księgowania. |

| Okres odliczenia | 3 miesiące – termin surowy, bez możliwości przedłużenia. |

| Wymagane dokumenty | Poprawna faktura VAT z pełnymi danymi i księgowana w rejestrze zakupów. |

| Konsekwencje opóźnienia | Utrata prawa do odliczenia VAT – brak skutecznych środków odwoławczych. |

Jak Prawidłowo Obliczyć Trzymiesięczny Okres Odliczenia VAT w Polsce

Aby prawidłowo wyliczyć trzymiesięczny okres odliczenia VAT, należy zrozumieć zasady określone w ustawie o podatku od towarów i usług, zgodnie z którą podatnicy rozliczający VAT corocznie lub kwartalnie mogą odliczyć podatek naliczony w momencie, gdy zostanie on zaksięgowany na rachunkach, pod warunkiem że dotyczy on wydatków związanych z działalnością opodatkowaną. Kluczowe znaczenie ma data wpływu faktury VAT, która musi trafić do księgi zakupów w odpowiednim okresie rozliczeniowym, czyli w ciągu trzech miesięcy od końca miesiąca, w którym uprawiono się do odliczenia. W przypadku faktur otrzymanych z opóźnieniem, ważne jest, by były one zaksięgowane w terminie, ponieważ przekroczenie trzymiesięcznego okresu skutkuje utratą prawa do odliczenia podatku naliczonego, co może negatywnie wpłynąć na sytuację finansową podatnika.

Co To Jest Okres Trzech Miesięcy Na Odliczenie VAT?

Okres trzech miesięcy na odliczenie VAT to czas, w którym podatnik ma możliwość zaksięgowania faktury zakupowej i odliczenia podatku naliczonego, zgodnie z przepisami ustawy o VAT. Ten okres rozpoczyna się w miesiącu, w którym uprawiono się do odliczenia – czyli zwykle w miesiącu otrzymania faktury lub dokonania płatności – i trwa przez następne trzy miesiące kalendarzowe. Jeśli faktura nie zostanie wprowadzona do księgi zakupów w tym czasie, traci się prawo do odliczenia, co może prowadzić do niepotrzebnych wydatków i zwiększenia zobowiązań podatkowych.

Kiedy Należy Uprawić Swoje Prawo Do Odliczenia VAT?

Prawo do odliczenia VAT uprawnia się w miesiącu, w którym otrzymano fakturę VAT lub w którym dokonano zapłaty, w zależności od sytuacji. Najważniejsze jest, by faktura została przekazana przez dostawcę i spełniała wszystkie wymagane formy prawne, takie jak podanie numeru NIP, daty wystawienia i szczegółów transakcji. Uprawnienie to nie oznacza jeszcze samego odliczenia – faktura musi zostać zaksięgowana w księgowości w trakcie trzymiesięcznego okresu, by mogła zostać uwzględniona w zeznaniu podatkowym.

Jak Data Faktury Wpływa Na Trzymiesięczny Okres?

Data faktury ma kluczowe znaczenie dla określenia początku trzymiesięcznego okresu odliczenia VAT. Liczba miesięcy zaczyna się od miesiąca następującego po miesiącu, w którym wystawiona została faktura VAT. Na przykład, faktura z datą 15 lutego musi zostać zaksięgowana najpóźniej do końca maja. Jeśli faktura nie zostanie uwzględniona w księdze zakupów do tego terminu, traci się prawo do odliczenia, nawet jeśli została faktycznie otrzymana wcześniej, ale nie została poprawnie udokumentowana.

Czy Opóźnione Zaksięgowanie Faktury Skutkuje Utratą Prawa Do Odliczenia?

Tak, opóźnione zaksięgowanie faktury po upływie trzech miesięcy od końca miesiąca, w którym uprawiono się do odliczenia, skutkuje utratą prawa do odliczenia podatku naliczonego. Urząd Skarbowy nie dopuszcza odliczeń po tym terminie, nawet jeśli opóźnienie było spowodowane pomyłką księgowej lub brakiem systemu kontroli terminów. Dlatego ważne jest, by prowadzić regularne przeglądy niezaksięgowanych faktur i zapewnić, że wszystkie dokumenty trafiają do księgi zakupów w odpowiednim czasie.

Jakie Są Konsekwencje Nieprzestrzegania Trzymiesięcznego Terminu?

Nieprzestrzeganie trzymiesięcznego terminu na odliczenie VAT wiąże się z utrata możliwości odliczenia podatku naliczonego, co oznacza, że cała kwota VAT zapłacona dostawcy staje się kosztem netto dla firmy. Może to znacząco wpłynąć na rentowność działalności, szczególnie w przypadku dużych zakupów. Dodatkowo, w sytuacji kontroli podatkowej, brak uzasadnionego odliczenia może skutkować roszczeniami ze strony urzędu skarbowego oraz potencjalnymi karą za niewłaściwe rozliczenie podatku.

Często zadawane pytania

Jak ustalić 3-miesięczny okres odliczenia podatku VAT?

Okres 3 miesięcy do odliczenia VAT zaczyna się w miesiącu, w którym wystawiono fakturę lub dokonano zakupu. Liczenie rozpoczyna się od pierwszego dnia miesiąca, w którym powstał obowiązek podatkowy. Odliczenie można dokonać w deklaracji za ostatni miesiąc tego okresu. Ważne, aby faktura była prawidłowo sfaćtura.

Czy można odliczyć VAT przed upływem 3 miesięcy?

Nie, podatnika nie może odliczyć VAT przed upływem pełnych 3 miesięcy od miesiąca, w którym powstał prawo do odliczenia. Termin ten jest przepisem prawa podatkowego i nie można go skrócić. Przedwczesne odliczenie może skutkować karą i koniecznością zwrotu nadpłaconego podatku z tytułu nienależnego odliczenia.

Czy okres 3 miesięcy dotyczy wszystkich zakupów?

Okres 3 miesięcy do odliczenia VAT dotyczy głównie zakupów towarów i usług, które są wykorzystywane do osiągania przychodów objętych opodatkowaniem. Wyjątki mogą dotyczyć niektórych środków trwałych lub wydatków związanych z działalnością gospodarczą. Zawsze należy sprawdzić aktualne przepisy, aby upewnić się, czy dany zakup podlega 3-miesięcznemu okresowi.

Co zrobić, jeśli zapomniano odliczyć VAT w terminie 3 miesięcy?

Jeśli podatnik nie odliczył VAT w ciągu 3 miesięcy, może to uczynić później, ale tylko pod warunkiem, że nie upłynęło 5 lat od końca roku podatkowego, w którym powstał obowiązek podatkowy. Należy wówczas złożyć korektę deklaracji i odliczyć podatek w odpowiednim okresie, zachowując wszystkie dokumenty potwierdzające zakup.

Dodaj komentarz