Gdzie założyć konto oszczędnościowe

Konto oszczędnościowe to jeden z najpopularniejszych sposobów gromadzenia środków, oferujący jednocześnie bezpieczeństwo i możliwość zarabiania odsetek. W obecnej chwili wybór instytucji finansowych, które je oferują, jest bardzo duży – od tradycyjnych banków po nowoczesne banki internetowe. Każdy z nich proponuje różne oprocentowanie, opłaty oraz warunki korzystania. Dlatego ważne jest, aby przed podjęciem decyzji dokładnie porównać dostępne opcje, zwrócić uwagę na wysokość oprocentowania, dostępność środków oraz dodatkowe korzyści, takie jak brak prowizji czy możliwość łączenia konta z innymi produktami bankowymi.

Gdzie założyć konto oszczędnościowe w Polsce?

Konto oszczędnościowe można założyć w większości polskich banków, zarówno tradycyjnych, jak i internetowych. Wybierając instytucję, warto porównać oprocentowanie, opłaty oraz dostępne funkcje. Banki oferują różne warunki, które mogą znacząco wpływać na efektywność oszczędzania.

Warto rozważyć banki takie jak PKO BP, mBank czy ING, które cieszą się zaufaniem klientów. Konta online często zapewniają wyższe oprocentowanie i mniejsze opłaty. Decydując się na konkretną ofertę, należy dokładnie zapoznać się z regulaminem i warunkami korzystania z konta.

Konta oszczędnościowe w bankach tradycyjnych

Banki tradycyjne, takie jak PKO BP czy Santander, oferują konta oszczędnościowe z fizycznym dostępem do placówek. To wygoda dla osób, które preferują bezpośredni kontakt z doradcą. Usługi stacjonarne pozwalają na natychmiastową pomoc przy założeniu konta i weryfikacji dokumentów.

Wadą banków tradycyjnych może być niższe oprocentowanie w porównaniu z ofertami online. Często naliczane są dodatkowe opłaty za prowadzenie konta. Mimo to, dla wielu klientów bezpieczeństwo i możliwość osobistej obsługi są priorytetem przy wyborze instytucji finansowej.

Konta oszczędnościowe w bankach internetowych

Banki internetowe, takie jak mBank, ING czy Alior Bank, oferują atrakcyjne oprocentowanie kont oszczędnościowych. Cały proces założenia konta odbywa się online, co oszczędza czas. Weryfikacja tożsamości możliwa jest przez wideo lub aplikację mobilną.

Brak opłat za prowadzenie konta to kolejna zaleta banków cyfrowych. Szybki dostęp do środków i funkcje mobilne zwiększają komfort korzystania. Choć brakuje stacjonarnych oddziałów, obsługa klienta działa przez chat, telefon lub e-mail.

Porównanie ofert kont oszczędnościowych

Przed założeniem konta oszczędnościowego warto porównać oferty różnych banków. Kluczowe parametry to: oprocentowanie, minimalna wpłata, opłaty, dostęp do środków i bonusy powitalne. Porównanie pozwala znaleźć najkorzystniejszą opcję dostosowaną do indywidualnych potrzeb.

Wiele stron internetowych oferuje porównywarki produktów bankowych. Ułatwiają one wybór, prezentując dane w przejrzysty sposób. Warto także zwrócić uwagę na warunki kapitalizacji odsetek i możliwość wcześniejszego wypłacenia środków bez utraty odsetek.

| Bank | Oprocentowanie roczne | Opłaty | Forma założenia |

|---|---|---|---|

| PKO BP | do 2,50% | Możliwe opłaty miesięczne | Oddział lub online |

| mBank | do 3,20% | Bez opłat | Tylko online |

| ING | do 3,50% | Bez opłat | Online z wideo |

| Alior Bank | do 3,30% | Brak opłat | Aplikacja mobilna |

Gdzie najlepiej założyć konto oszczędnościowe w Polsce?

Wybór odpowiedniego miejsca, aby założyć konto oszczędnościowe, zależy od indywidualnych potrzeb, oczekiwań dotyczących oprocentowania, dostępności usług online oraz dodatkowych korzyści oferowanych przez bank. W Polsce zarówno tradycyjne banki, jak i nowoczesne banki internetowe oferują różnorodne rozwiązania dla osób chcących systematycznie odkładać pieniądze. Ważne jest, by porównać warunki konta, uwzględniając nie tylko stopę procentową, ale także brak opłat za prowadzenie, możliwość wypłat i dostęp do aplikacji mobilnych. Popularne banki takie jak mBank, ING, Santander czy Alior Bank konkurują o klientów, oferując atrakcyjne kampanie promocyjne i konta bez prowizji.

Banki tradycyjne vs. banki internetowe – co wybrać?

Wybierając miejsce, gdzie założyć konto oszczędnościowe, warto rozważyć różnicę między bankami tradycyjnymi a internetowymi. Banki tradycyjne oferują możliwość osobistej rozmowy z doradcą i wizyty w placówce, co może być ważne dla osób mniej biegłych w obsłudze usług cyfrowych. Z kolei banki internetowe, takie jak ING czy mBank, często zapewniają wyższe oprocentowanie, niższe prowizje i szybsze założenie konta całkowicie online. Decyzja zależy od preferencji – osoby ceniące kontakt bezpośredni mogą wolić banki stacjonarne, podczas gdy osoby szukające wygody i wyższych stóp procentowych często wybierają banki cyfrowe.

Wysokie oprocentowanie – jak je znaleźć?

Aby znaleźć konto oszczędnościowe z wysokim oprocentowaniem, warto regularnie porównywać aktualne oferty banków. Wysokie stopy procentowe są często oferowane w ramach promocji dla nowych klientów, na przykład w pierwszych 3–6 miesiącach po założeniu konta. Ważne jest, by dokładnie zapoznać się z warunkami – niektóre banki obniżają oprocentowanie po zakończeniu okresu promocyjnego lub nakładają ograniczenia, np. co do wysokości wpłaty. Obecnie banki takie jak Santander czy Alior Bank często plasują się w czołówce pod względem atrakcyjnych stóp procentowych.

Konta bez prowizji – jak unikać ukrytych kosztów?

Wiele osób decyduje się na konto oszczędnościowe bez prowizji, aby unikać ukrytych kosztów związanych z prowadzeniem konta. Aby zapewnić sobie dostęp do takiego konta, warto zwrócić uwagę na warunki jego prowadzenia – np. niektóre banki wymagają regularnych wpłat, aktywnego korzystania z aplikacji mobilnej lub braku wypłat gotówki w bankomatach innych instytucji. Banki internetowe częściej oferują konta całkowicie bez opłat, co czyni je atrakcyjnym wyborem dla osób chcących maksymalnie wykorzystać swoje oszczędności bez strat na prowizjach.

Bezpieczeństwo oszczędności – czy Twoje pieniądze są chronione?

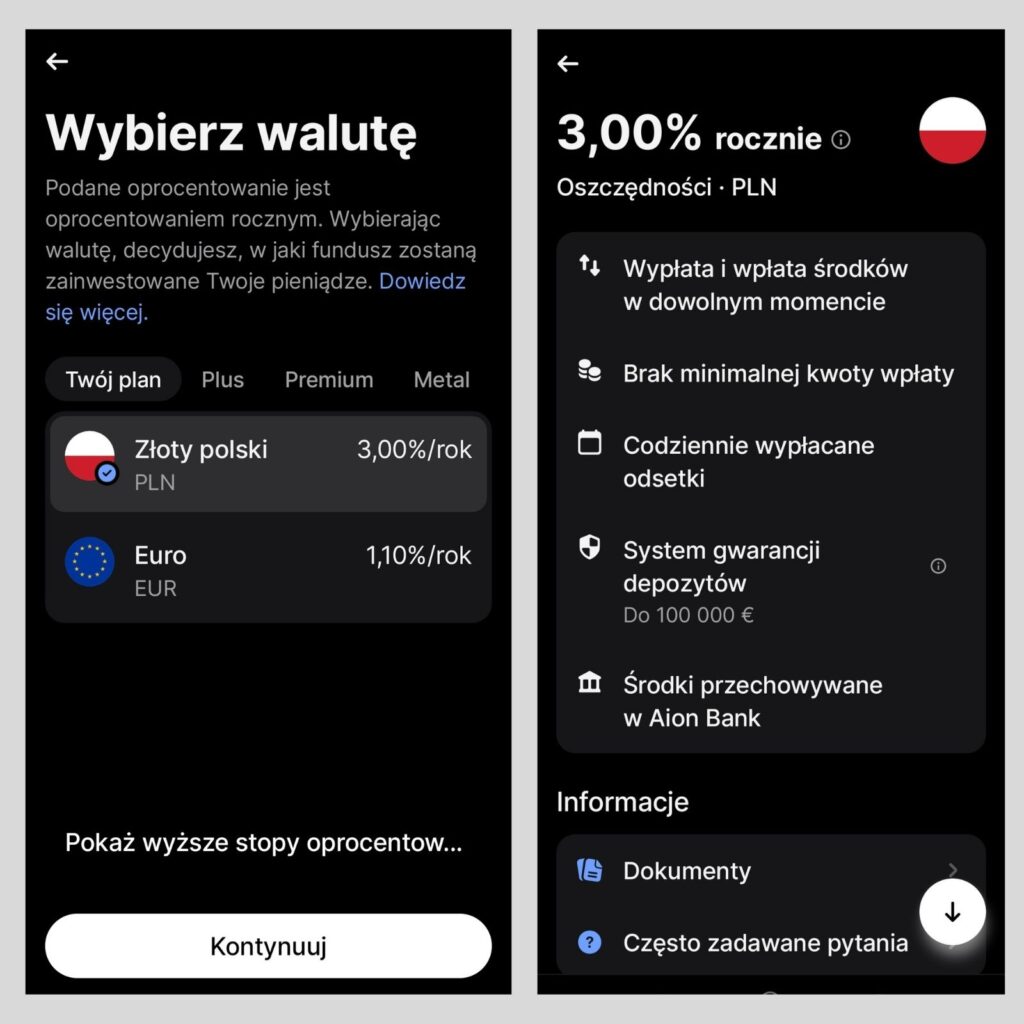

Bezpieczeństwo środków zgromadzonych na koncie oszczędnościowym jest kluczowe. W Polsce wszystkie banki działające legalnie należą do Systemu Gwarancji Wkładów i Ubezpieczeń (Bankowy Fundusz Gwarancyjny), który chroni oszczędności klientów do wysokości 100 000 zł na osobę i instytucję. Oznacza to, że nawet w przypadku bankructwa banku, Twoje pieniądze są zabezpieczone do tej kwoty. Przed założeniem konta warto upewnić się, że instytucja finansowa jest zarejestrowana w KNF i należy do BGŻ, co gwarantuje dodatkowy poziom ochrony finansowej.

Jak szybko założyć konto oszczędnościowe online?

Założenie konta oszczędnościowego online w Polsce zajmuje często zaledwie kilka minut. Większość banków oferuje kompletnie cyfrowy proces weryfikacji, który odbywa się za pomocą wideoidentyfikacji lub aplikacji mobilnej. Wystarczy wypełnić formularz rejestracyjny, przesłać dokument tożsamości i potwierdzić tożsamość za pomocą kamerki w telefonie. Po aktywacji konta, można od razu rozpocząć wpłaty i oszczędzanie. Banki takie jak Revolut, Nest Bank czy mBank oferują szczególnie szybkie i intuicyjne procesy rejestracji, co czyni je popularnym wyborem wśród nowoczesnych klientów.

Często zadawane pytania

Gdzie najlepiej założyć konto oszczędnościowe?

Najlepiej założyć konto oszczędnościowe w banku oferującym wysokie oprocentowanie, niskie prowizje i dobre opinie klientów. Warto porównać oferty banków tradycyjnych i internetowych, które często oferują lepsze stawki. Przy wyborze warto zwrócić uwagę na minimalne wpłaty, dostępność aplikacji mobilnej oraz możliwość swobodnego wypłacania środków.

Czy konto oszczędnościowe można założyć online?

Tak, większość banków pozwala założyć konto oszczędnościowe całkowicie online. Wystarczy wejść na stronę banku, wypełnić formularz i przesłać dokumenty przez aplikację lub skan. Proces weryfikacji tożsamości odbywa się zazwyczaj za pomocą wideo-weryfikacji lub aplikacji mobilnej. Założenie konta online jest szybkie, wygodne i nie wymaga wizyty w oddziale.

Jakie dokumenty są potrzebne do założenia konta oszczędnościowego?

Do założenia konta oszczędnościowego potrzebny jest ważny dokument tożsamości, np. dowód osobisty lub paszport. W niektórych bankach może być również wymagane potwierdzenie adresu zamieszkania, np. rachunek za mieszkanie. Dla osób niepełnoletnich konieczna jest zgoda opiekuna prawnego oraz jego dokumenty. W przypadku kont online dokumenty przesyła się w formie skanów lub zdjęć.

Czy konto oszczędnościowe jest bezpieczne?

Tak, konto oszczędnościowe w legalnym banku jest bezpieczne, ponieważ objęte jest gwarancją depozytów do 100 000 euro na osobę i instytucję. Banki stosują również zaawansowane mechanizmy ochrony danych i środków klientów. Ważne jest, by korzystać z oficjalnych kanałów bankowości internetowej i nie przekazywać danych osobowych osobom trzecim. W przypadku wątpliwości warto skonsultować się z doradcą bankowym.

Dodaj komentarz