Gdzie W PIT 37 Wpisać Kwotę Z PIT R

W deklaracji PIT 37 kwota przenoszona z deklaracji PIT-R powinna zostać odpowiednio uwzględniona, aby zapewnić zgodność z obowiązującymi przepisami podatkowymi. Choć obecnie deklaracja PIT-R została wycofana z obiegu, wciąż może dotyczyć niektórych sytuacji, zwłaszcza w przypadku dochodów z kapitału, takich jak odsetki czy dywidendy. Kwotę z PIT-R należy przenieść do odpowiedniego wiersza deklaracji PIT 37, zwykle w części dotyczącej podatku należnego lub przychodu. Błędne wskazanie tej wartości może skutkować rozbieżnościami w rozliczeniu. Dlatego ważne jest dokładne zrozumienie, gdzie i jak wypełnić te dane, aby uniknąć błędów i potencjalnych roszczeń podatkowych.

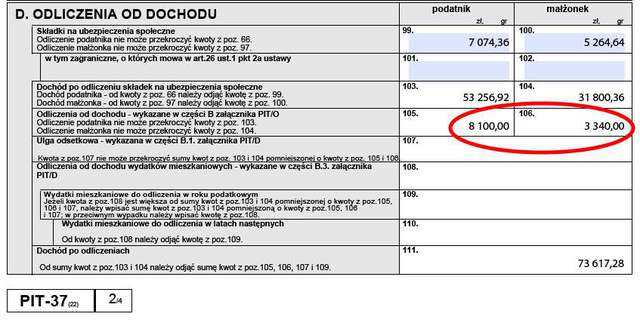

Gdzie w PIT-37 wpisać kwotę z PIT-R?

W deklaracji PIT-37 kwotę przeniesioną z PIT-R należy wpisać w odpowiednim miejscu w części dotyczącej dochodów z działalności wykonywanej przez osoby fizyczne. Jest to kluczowy krok, aby prawidłowo odzwierciedlić zmniejszenie podstawy opodatkowania z tytułu straty poniesionej w poprzednich latach. Błąd w wskazaniu kwoty może prowadzić do nieprawidłowości.

Przeniesienie straty z PIT-R do PIT-37 jest możliwe tylko w przypadku, gdy dana osoba prowadziła działalność gospodarczą w roku podatkowym, w którym powstaje prawo do przeniesienia. Kwota ta musi być dokładnie zgodna z wartością wskazaną w poprzedniej deklaracji. Urząd Skarbowy może zażądać dokumentacji potwierdzającej wysokość przenoszonej straty.

Jakie pola w PIT-37 dotyczą przeniesienia straty z PIT-R?

W deklaracji PIT-37 pole, do którego wpisuje się kwotę z PIT-R, znajduje się w dziale II, w pozycji „Strata przenoszona z poprzednich lat podatkowych”. Pole to oznaczone jest numerem 107 i dotyczy dochodów z działalności gospodarczej. Właściwe wypełnienie tego pola ma istotne znaczenie dla zmniejszenia podstawy opodatkowania.

Warto sprawdzić, czy strata została już częściowo wykorzystana w poprzednich latach, ponieważ do pola 107 wpisuje się jedynie niewykorzystaną część straty. Błędne wskazanie pełnej kwoty może spowodować niedopłaty podatkowe. W razie wątpliwości warto skonsultować się z doradcą podatkowym lub sprawdzić wytyczne na stronie Urzędu Skarbowego.

Czy każda strata z PIT-R może być przeniesiona do PIT-37?

Nie każda strata z PIT-R podlega przeniesieniu do PIT-37. Prawo do przeniesienia istnieje tylko wtedy, gdy strata dotyczyła dochodów z działalności gospodarczej i była zgłoszona w odpowiednim terminie. Ponadto, strata może być przenoszona przez co najwyżej 5 lat podatkowych licząc od roku, w którym powstała.

Dodatkowo, osoba musiała prowadzić działalność gospodarczą w roku, w którym chce wykorzystać stratę. Jeśli w danym roku nie było przychodu z działalności, przeniesienie nie jest możliwe. Warto też pamiętać, że strata z rolnictwa lub innych źródeł niż działalność gospodarcza nie podlega przeniesieniu w tym formularzu.

Jak potwierdzić wysokość przenoszonej straty?

Wysokość przenoszonej straty należy potwierdzić danymi z poprzednich deklaracji PIT-R, w których została pierwotnie zgłoszona. W dokumentach powinna znaleźć się informacja o całkowitej kwocie straty oraz części już wykorzystanej w latach ubiegłych. Te dane są podstawą do prawidłowego wypełnienia pola 107 w PIT-37.

W razie kontroli podatkowej, Urząd Skarbowy może zażądać kopii poprzednich deklaracji oraz ewentualnych załączników potwierdzających poniesione wydatki. Dlatego ważne jest zachowanie dokumentów przez co najmniej 5 lat. Brak dokumentacji może skutkować odmową uznania straty i dołączeniem zaległości podatkowych.

| Element | Opis | Miejsce w PIT-37 |

|---|---|---|

| Strata z PIT-R | Niewykorzystana strata z działalności gospodarczej zgłoszona w PIT-R | Pole 107 w dziale II |

| Termin przeniesienia | Możliwość przenoszenia przez 5 lat od roku powstania straty | Wymagane sprawdzenie w deklaracjach z lat poprzednich |

| Wymóg działalności | Osoba musi prowadzić działalność gospodarczą w roku wykorzystania | Nie dotyczy innych źródeł dochodu |

Gdzie w deklaracji PIT 37 wpisać kwotę z PIT-R: zasady i przykłady

Wypełniając roczny formularz PIT 37, podatnicy, którzy otrzymali dochód z pracy za granicą lub wykazywali się podatkiem zapłaconym za granicą, są zobowiązani do uwzględnienia tych kwot w odpowiednim miejscu deklaracji. Kwota z PIT-R, czyli załącznika do deklaracji PIT dotyczącej dochodów uzyskanych poza granicami Polski, powinna zostać przekazana do pozycji 125 w PIT 37 – „Podatek zapłacony w państwie członkowskim UE/EGP lub w kraju z którym Polska ma umowę o unikaniu podwójnego opodatkowania”. Wpis ten ma kluczowe znaczenie dla wykorzystania ulgi unikania podwójnego opodatkowania, ponieważ pozwala na odliczenie podatku już zapłaconego za granicą od podatku należnego w Polsce. Aby uniknąć błędów, ważne jest, by dane z PIT-R (w tym kwota podatku, waluta, kraj pochodzenia dochodu) były dokładnie odzwierciedlone w odpowiednich rubrykach PIT 37. Nieprawidłowe wskazanie kwoty może prowadzić do niedopłaty lub nadpłaty podatku oraz do roszczeń ze strony urzędu skarbowego.

Jakie informacje zawiera załącznik PIT-R?

Załącznik PIT-R służy do zgłoszenia dochodów uzyskanych poza terytorium Polski oraz podatku zapłaconego w kraju zagranicznym. Wypełnia się go m.in. przy dochodach z pracy wykonywanej za granicą, działalności gospodarczej prowadzonej za granicą lub innych źródeł przychodu poza Polską. Dokument ten wymaga podania szczegółowych danych, takich jak nazwa i kod kraju, rodzaj dochodu, kwota brutto, kwota podatku zapłaconego w walucie oryginalnej oraz przeliczonej według średniego kursu Narodowego Banku Polskiego. Te informacje są kluczowe dla prawidłowego wyliczenia ulgi za podatek zapłacony za granicą i muszą być dokładnie skorelowane z danymi w deklaracji PIT 37.

Gdzie dokładnie w PIT 37 wpisać kwotę z PIT-R?

Kwota podatku zapłaconego za granicą, zawarta w załączniku PIT-R, powinna być wpisana w rubryce 125 deklaracji PIT 37. To właśnie tam deklarant informuje urząd skarbowy o wysokości podatku, który został już odprowadzony w państwie członkowskim Unii Europejskiej, EGP lub kraju, z którym Polska zawarła umowę o unikaniu podwójnego opodatkowania. Wpisanie kwoty w inne miejsce deklaracji może skutkować błędem w rozliczeniu i utratą prawa do odliczenia. Warto pamiętać, że kwota ta nie może przekraczać podatku należnego od dochodu zagranicznego rozliczanego w Polsce – obowiązuje zasada proporcjonalności i ograniczenia ulgi.

Kiedy można skorzystać z ulgi za podatek zapłacony za granicą?

Ulga za podatek zapłacony za granicą przysługuje podatnikowi, gdy dochód został już opodatkowany w kraju pochodzenia, a jednocześnie podlega opodatkowaniu w Polsce. Warunkiem skorzystania z tej ulgi jest, że kraj, w którym zapłacono podatek, posiada z Polską umowę o unikaniu podwójnego opodatkowania lub należy do Unii Europejskiej lub Europejskiego Obszaru Gospodarczego. Ulga chroni przed sytuacją, w której ten sam dochód jest opodatkowany dwukrotnie. Warto jednak pamiętać, że ulga nie może być wyższa niż podatek należny w Polsce od tego dochodu – przepisy nie pozwalają na uzyskanie zwrotu nadwyżki.

Jak przeliczyć kwotę z PIT-R na PLN?

Kwotę podatku zapłaconego za granicą, podaną w walucie obcej w załączniku PIT-R, należy przeliczyć na złote polskie według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień zapłaty podatku w państwie zagranicznym. Jeśli data zapłaty nie jest znana, stosuje się kurs z dnia ostatniego dnia kalendarzowego roku podatkowego. Dokładne przeliczenie jest niezbędne, ponieważ wpływa ono na wysokość ulgi podatkowej w rubryce 125 PIT 37. Błędny kurs może prowadzić do niedopłaty lub nadpłaty i wymagać późniejszej korekty deklaracji.

Czy załącznik PIT-R należy dołączyć do PIT 37?

Tak, załącznik PIT-R należy dołączyć do deklaracji PIT 37, jeśli podatnik deklaruje dochody uzyskane poza Polską i chce skorzystać z ulgi za podatek zapłacony za granicą. Choć sam formularz PIT 37 zawiera miejsce na wskazanie kw

Często zadawane pytania

Gdzie w PIT 37 wpisać kwotę z PIT R?

Kwotę z deklaracji PIT R należy przepisać do załącznika PIT 37, w odpowiednim polu dotyczącego dochodów z kapitałowych. Znajduje się ono w części poświęconej dochodom podlegającym opodatkowaniu zgodnie z przepisami o podatku dochodowym. Upewnij się, że dane są zgodne z PIT R, aby uniknąć błędów i potencjalnych sprawdzianów przez Urząd Skarbowy.

Czy wszystkie kwoty z PIT R trzeba przepisywać do PIT 37?

Nie wszystkie, ale te dotyczące dochodów kapitałowych objętych opodatkowaniem. W PIT 37 wpisuje się tylko te wartości z PIT R, które dotyczą dochodów z tytułu odsetek, dywidend czy zysków z wykupu inwestycji. Pozostałe informacje z PIT R są pomocnicze i nie wymagają przepisywania, chyba że organ podatkowy żąda dodatkowych danych.

Jakie konsekwencje ma błędne przepisanie kwoty z PIT R do PIT 37?

Błędne przepisanie kwoty może skutkować nieprawidłowym wyliczeniem podatku, co prowadzi do niedopłaty lub nadpłaty. Urząd Skarbowy może wszcząć kontrolę, a w przypadku stwierdzenia błędu – naliczyć odsetki i kary. Dlatego ważne jest, aby dokładnie porównać dane w obu deklaracjach i w razie wątpliwości skonsultować się z doradcą podatkowym.

Czy PIT R i PIT 37 muszą być składane jednocześnie?

Tak, obie deklaracje należy złożyć w tym samym terminie, zazwyczaj do końca kwietnia. PIT R stanowi podstawę do wypełnienia odpowiednich pól w PIT 37, zwłaszcza dotyczących dochodów kapitałowych. Składanie tylko jednej deklaracji bez drugiej może prowadzić do błędów i reklamacji ze strony urzędu. Warto upewnić się, że wszystkie dane są spójne.

Dodaj komentarz