Gdzie Odkładać Pieniądze Co Miesiąc

Regularne odkładanie pieniędzy to klucz do stabilności finansowej i osiągania długoterminowych celów. Pytanie „gdzie odkładać pieniądze co miesiąc” spędza sen z powiek wielu osób. Wybór odpowiedniego miejsca na oszczędzanie ma ogromne znaczenie – nie tylko ze względu na bezpieczeństwo środków, ale także na ich wartość w czasie. Czy lepiej trzymać gotówkę w domu, założyć konto oszczędnościowe, inwestować w fundusze czy skorzystać z produktów bankowych o stałym oprocentowaniu? Każda opcja ma swoje zalety i wady. W tym artykule przeanalizujemy dostępne rozwiązania, aby pomóc Ci zdecydować, gdzie warto lokować miesięczne oszczędności, by pracowały na Twoją przyszłość.

Gdzie Odkładać Pieniądze Co Miesiąc – Najlepsze Strategie Finansowe

Regularne odkładanie pieniędzy co miesiąc to klucz do budowania stabilności finansowej. Ważne jest, aby ustalić stały procent dochodu przeznaczany na oszczędności, np. 20%. Pomaga to systematycznie gromadzić kapitał na cele długoterminowe, jak emerytura, czy cele krótkoterminowe, takie jak urlop czy zakup samochodu.

Wybór odpowiedniego miejsca na oszczędzanie ma ogromne znaczenie. Można wykorzystać konta oszczędnościowe, fundusze inwestycyjne lub lokaty. Decyzja zależy od celu oszczędzania, horyzontu czasowego i poziomu ryzyka. Ważne, by środki były łatwo dostępne, ale jednocześnie generowały zysk.

1. Konto Oszczędnościowe z Oprocentowaniem

Konto oszczędnościowe to bezpieczny sposób na gromadzenie środków, szczególnie dla osób zaczynających swoją przygodę z oszczędzaniem. Banki oferują różne stawki odsetek, które pozwalają na powolny, ale pewny wzrost kapitału. Takie konta zapewniają pełen dostęp do pieniędzy w razie nagłej potrzeby.

Warto porównać oferty różnych banków, ponieważ różnice w oprocentowaniu mogą być znaczące. Niektóre instytucje oferują promocyjne stawki dla nowych klientów. Pamiętaj, by zwrócić uwagę na opłaty serwisowe i wymagany minimalny stan konta, by uniknąć niepotrzebnych kosztów utrzymania konta.

2. Lokaty Terminowe jako Bezpieczna Inwestycja

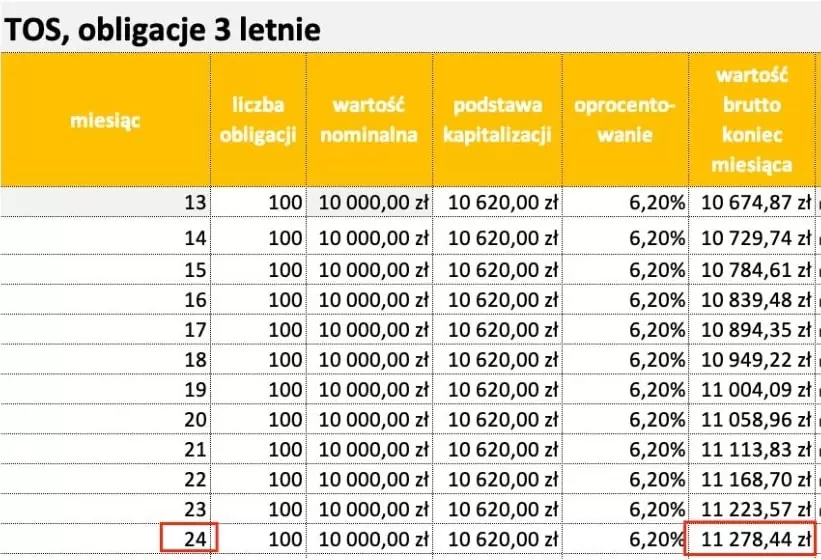

Lokaty terminowe to idealne rozwiązanie dla osób szukających większego zysku niż na standardowym koncie oszczędnościowym. Środki są zablokowane na określony czas, a w zamian klient otrzymuje wyższe oprocentowanie. Im dłuższy okres lokaty, tym zazwyczaj wyższe odsetki.

Decydując się na lokatę, należy wziąć pod uwagę brak płynności – wcześniejsze wycofanie środków wiąże się z utratą odsetek lub karą. Lokaty są szczególnie opłacalne, gdy masz pewność, że nie będziesz potrzebował pieniędzy w ciągu najbliższych miesięcy lub lat.

3. Fundusze Inwestycyjne dla Długoterminowego Zysku

Fundusze inwestycyjne pozwalają na udział w rynku kapitałowym bez konieczności osobistego zarządzania akcjami. Inwestor wpłaca środki, a profesjonalny zarządca rozdziela je między różne instrumenty finansowe. Dzięki temu możliwe jest osiąganie wyższych zysków niż przy tradycyjnych formach oszczędzania.

Ryzyko związane z funduszami jest wyższe niż przy kontach oszczędnościowych, ale również potencjalny zysk. Ważne jest dobranie funduszu zgodnego z profilem ryzyka i horyzontem inwestycyjnym. Regularne wpłaty co miesiąc pomagają zminimalizować wpływ zmienności rynku – technika znana jako cost averaging.

| Forma oszczędzania | Zalety | Wady |

|---|---|---|

| Konto oszczędnościowe | Wysoka dostępność środków, brak ryzyka kapitału, prosta obsługa | Niskie oprocentowanie, odsetki mogą nie nadążyć za inflacją |

| Lokata terminowa | Wyższe odsetki niż na koncie, pewny zysk, gwarancja ochrony depozytów | Brak płynności, kary za wcześniejsze wypłaty, stała stopa procentowa |

| Fundusz inwestycyjny | Potencjalnie wysokie zyski, profesjonalne zarządzanie, dywersyfikacja ryzyka | Ryzyko straty kapitału, zmienność zysków, opłaty za zarządzanie |

Strategiczne miejsca na comiesięczne odkładanie pieniędzy w Polsce

Regularne odkładanie pieniędzy to klucz do budowania stabilności finansowej, a wybór odpowiedniego miejsca na oszczędzanie ma decydujące znaczenie. W Polsce dostępnych jest wiele opcji, które pozwalają bezpiecznie i efektywnie gromadzić środki. Najlepszym wyborem dla wielu osób są lokaty bankowe, które oferują gwarantowane zyski i bezpieczeństwo w ramach Funduszu Gwarancji Depozytów i Płatności. Dla tych, którzy szukają większej płynności, konta oszczędnościowe o wysokim oprocentowaniu to atrakcyjna alternatywa, umożliwiająca dostęp do środków w każdej chwili. Osoby o wyższym apetycie na ryzyko mogą rozważyć inwestycje w fundusze inwestycyjne lub akcje, które dają szansę na wyższe zyski, ale niosą też większe ryzyko straty. Ważne jest również korzystanie z dowolności rozliczeń podatkowych, takich jak IKE czy IKZE, które pozwalają na ulgi podatkowe przy oszczędzaniu na emeryturę. Każdy powinien dobrać formę oszczędzania zgodnie ze swoim profilem ryzyka, horyzontem czasowym i celami finansowymi.

Jakie są najbezpieczniejsze sposoby odkładania pieniędzy?

Najbezpieczniejszymi miejscami na odkładanie pieniędzy w Polsce są konta i lokaty w bankach objęte Funduszem Gwarancji Depozytów i Płatności (FGDP), który gwarantuje zwrot środków do wysokości 100 000 euro na osobę i instytucję. Dzięki temu nawet w przypadku bankructwa banku oszczędności są chronione. Lokaty bankowe oferują dodatkowo stałe oprocentowanie, co minimalizuje ryzyko utraty wartości kapitału. Równie bezpieczne, choć o niższym zysku, są konta oszczędnościowe i rachunki walutowe w instytucjach finansowych z restrykcjami państwowymi. Unikanie gotówki i tradycyjnych form gromadzenia pieniędzy, takich jak skarbonka czy skrytka, jest kluczowe, ponieważ nie zapewniają ochrony ani wzrostu wartości.

Czy warto inwestować miesięcznie w fundusze inwestycyjne?

Tak, systematyczne inwestowanie w fundusze inwestycyjne może być bardzo korzystne, zwłaszcza w długim horyzoncie czasu. Dzięki zasadzie dolar cost averaging (czyli średniej cenowej), inwestor kupuje więcej jednostek uczestnictwa w czasie spadków, co redukuje średnią cenę zakupu. Fundusze oferują dywersyfikację, co znacząco zmniejsza ryzyko związane z pojedynczymi akcjami czy obligacjami. W Polsce dostępne są zarówno fundusze akcyjne, dające wyższy potencjał wzrostu, jak i fundusze obligacji, bardziej konserwatywne. Ważne jest, by brać pod uwagę opłaty za zarządzanie, które mogą zmniejszać zyski, oraz dostosować wybór funduszu do własnego profilu ryzyka.

Jak działa oszczędzanie przez IKE i IKZE?

IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualny Rachunek Kapitałowy) to formy oszczędzania z ulgami podatkowymi, promowane przez polski system finansowy. W obu przypadkach wpłaty są rozliczane jako koszt uzyskania przychodów, co oznacza, że można odliczyć je od podstawy opodatkowania, obniżając wysokość należnego podatku. Środki na IKE są przeznaczone wyłącznie na emeryturę i nie można ich wypłacić przed 60. rokiem życia, natomiast IKZE pozwala na wypłatę po 5 latach, pod warunkiem spełnienia określonych zasad. Oba konta umożliwiają inwestowanie w różne instrumenty finansowe, a przyrosty kapitałowe są wolne od podatku. To wyjątkowo efektywne narzędzia do długoterminowego odkładania pieniędzy.

Jakie konta oszczędnościowe oferują najwyższe oprocentowanie?

W Polsce liczne banki oferują konta oszczędnościowe z promocyjnym oprocentowaniem, które mogą przekraczać 4–6% w skali roku, choć często są to stawki ograniczone czasowo (np. pierwsze 3–6 miesięcy). Przykładowo, konto Super Ratka czy konto Oszczędzaj Plus oferują atrakcyjne stopy przy spełnieniu warunków, takich jak stała pensja lub brak wypłat. Ważne jest, by dokładnie czytać regulamin – często wysokie oprocentowanie obowiązuje tylko do określonej kwoty (np. do 100 000 zł) i wymaga aktywnego korzystania z konta. Warto porównywać oferty, ponieważ opłaty manipulacyjne lub ograniczenia dostępu mogą zmniejszać rzeczywistą korzyść. Dla osób szukających stabilności, konta z kapitalizacją odsetek są szczególnie korzystne.

Czy lepiej odkładać pieniądze w gotówce czy na koncie?

Odkładanie pieniędzy w gotówce jest nie tylko

Często zadawane pytania

Gdzie najlepiej odkładać pieniądze co miesiąc?

Najlepiej odkładać pieniądze na osobnym koncie oszczędnościowym, które jest oddzielone od konta bieżącego. Dzięki temu łatwiej jest nie wydawać zaoszczędzonych środków. Dobrym rozwiązaniem są konta z wysokim oprocentowaniem lub konta typu „jedno celowe”. Można również rozważyć fundusze inwestycyjne lub lokaty, jeśli plan oszczędzania jest długoterminowy i chcesz zwiększyć wartość oszczędności.

Czy warto używać aplikacji do odkładania pieniędzy?

Tak, aplikacje do odkładania pieniędzy mogą być bardzo pomocne, zwłaszcza dla osób, które mają problemy z systematycznym oszczędzaniem. Automatyzują one proces, przelewając określoną kwotę co miesiąc na konto oszczędnościowe. Wiele z nich oferuje też funkcje analizy wydatków i ustawiania celów. Upewnij się jednak, że aplikacja jest bezpieczna i pochodzi od zaufanego dostawcy, by chronić swoje dane i środki.

Jaką część zarobków powinno się odkładać miesięcznie?

Zaleca się odkładanie co najmniej 20% miesięcznych dochodów, zgodnie z zasadą 50/30/20, gdzie 50% to wydatki konieczne, 30% na chęci, a 20% na oszczędności i spłaty długów. Jeśli 20% wydaje się zbyt dużo, warto zacząć od mniejszej kwoty, np. 10%, i stopniowo ją zwiększać. Ważne jest, by odkładać systematycznie, nawet jeśli są to niewielkie kwoty.

Czy lokaty są dobrym sposobem na odkładanie pieniędzy co miesiąc?

Lokaty mogą być dobrym rozwiązaniem, szczególnie dla osób szukających bezpiecznego sposobu na odkładanie pieniędzy z gwarancją oprocentowania. Można otworzyć lokatę systematycznego oszczędzania, do której wpłaca się środki co miesiąc. Minusem jest ograniczony dostęp do środków w trakcie trwania lokaty. Dlatego warto rozważyć lokaty jako część strategii oszczędzania, a nie jedyny sposób gromadzenia pieniędzy.

Dodaj komentarz