Gdzie najlepiej otworzyć konto oszczędnościowe

Otwarcie konta oszczędnościowego to jeden z pierwszych kroków na drodze do stabilnej sytuacji finansowej. W dobie rosnących stóp procentowych i różnorodnych ofert bankowych warto dokładnie przeanalizować, gdzie najlepiej zainwestować swoje pieniądze. Nie wszystkie konta oszczędnościowe są jednak jednakowe – różnią się oprocentowaniem, dostępem do środków, opłatami oraz dodatkowymi korzyściami. Czy lepiej wybrać tradycyjny bank, czy nowoczesny bank internetowy? Jakie warunki warto brać pod uwagę przy wyborze? W tym artykule przyjrzymy się najkorzystniejszym rozwiązaniom dostępnych na rynku polskim w 2024 roku.

Gdzie najlepiej otworzyć konto oszczędnościowe?

Wybór odpowiedniego miejsca na założenie konta oszczędnościowego zależy od indywidualnych potrzeb, oczekiwanych oprocentowań oraz dostępnych usług dodatkowych. Banki internetowe często oferują wyższe oprocentowanie niż tradycyjne instytucje, ponieważ mają niższe koszty działania, co przekłada się na korzyści dla klientów.

Warto porównać oferty różnych banków, zwracając uwagę na minimalne wpłaty, dostęp do środków oraz warunki prowizji. Niektóre konta oszczędnościowe wymagają utrzymywania minimalnej kwoty, by uzyskać deklarowane oprocentowanie, co może nie odpowiadać wszystkim użytkownikom.

Jakie banki oferują najwyższe oprocentowanie?

W Polsce liczne banki online, takie jak mBank, ING czy Santander, oferują konkurencyjne oprocentowanie kont oszczędnościowych. Te instytucje często zapewniają stawki znacznie wyższe niż banki tradycyjne, ponieważ działają bez fizycznych placówek, co obniża ich koszty operacyjne i pozwala na lepsze warunki dla klientów.

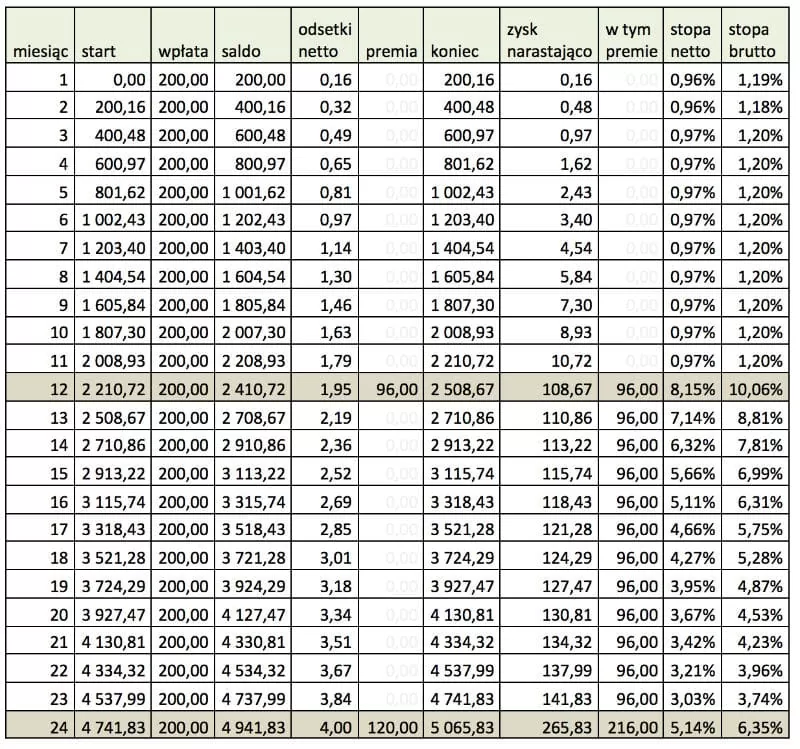

Warto śledzić promocje czasowe, które mogą znacznie podnieść oprocentowanie na kilka miesięcy. Często banki oferują bonusy za nowe konta oszczędnościowe, jednak ważne jest, by dokładnie zapoznać się z warunkami promocji, takimi jak minimalna wpłata czy wymóg utrzymywania konta przez określony czas.

Czy warto wybierać konta z bonusami?

Konta oszczędnościowe z bonusami mogą być atrakcyjną opcją dla nowych klientów, ponieważ pozwalają na uzyskanie wyższego oprocentowania w pierwszym okresie. Bonusy często wymagają spełnienia określonych warunków, takich jak pierwsza wpłata powyżej określonej kwoty lub założenie konta przez internet.

Należy jednak uważać na warunki wiązane z bonusami, ponieważ niektóre banki wymagają długoterminowego korzystania z innych produktów, co może ograniczyć elastyczność. Przed podjęciem decyzji warto dokładnie przeanalizować całkowity koszt i korzyści wynikające z takiej oferty.

Jak porównywać oferty kont oszczędnościowych?

Porównując oferty kont oszczędnościowych, należy zwrócić uwagę na oprocentowanie, opłaty stałe oraz warunki ich naliczania. Warto skorzystać z kalkulatorów dostępnych na stronach banków lub niezależnych serwisów porównujących, które pokazują rzeczywistą wartość oprocentowania po uwzględnieniu wszystkich czynników.

Dodatkowo, kluczowe jest sprawdzenie dostępności konta – czy można swobodnie wpłacać i wypłacać środki, czy istnieją limity transakcyjne. Wygoda obsługi, jakość aplikacji mobilnej i obsługa klienta również wpływają na komfort korzystania z konta oszczędnościowego na co dzień.

| Bank | Oprocentowanie roczne | Bonus powitalny | Minimalna wpłata |

|---|---|---|---|

| mBank | 2,5% (promocyjnie) | Tak, do 300 zł | 100 zł |

| ING | 2,8% przez 6 miesięcy | Tak, do 500 zł | Brak |

| Santander | 2,2% stałe | Nie | 500 zł |

Gdzie warto szukać najlepszych ofert na konto oszczędnościowe w 2024 roku?

Wybór odpowiedniego miejsca, aby otworzyć konto oszczędnościowe, zależy od wielu czynników, takich jak wysokość oprocentowania, dostępność usług online, brak ukrytych opłat oraz elastyczność warunków. W 2024 roku coraz więcej Polaków zwraca uwagę na banki internetowe, które oferują atrakcyjne stopy procentowe, często wyższe niż tradycyjne banki stacjonarne. Ważne jest również porównanie minimalnych wpłat, dostępności aplikacji mobilnej oraz szybkości wypłat czy transferów. Warto również sprawdzić, czy dany produkt ma gwarancję Funduszu Gwarancji Wpłatom (FGW), co zabezpiecza oszczędności do wysokości 100 000 zł na jedno konto. Dodatkowo, niektóre banki oferują bonifikaty za założenie konta lub powiązanie z innymi produktami, co może znacząco zwiększyć korzyści finansowe.

Jakie banki oferują najwyższe oprocentowanie dla kont oszczędnościowych?

Wśród instytucji finansowych w Polsce, banki internetowe dominują na liście pod względem najatrakcyjniejszych stóp procentowych. Przykładowo, ING, mBank czy Santander regularnie oferują promocyjne oprocentowanie na kontach oszczędnościowych, które może przekraczać 5% w skali roku w ramach kampanii. Ważne jest jednak, by dokładnie sprawdzić, czy dane oprocentowanie jest stałe, czy obowiązuje tylko przez określony czas – często wysokie stopy są dostępne jedynie przez pierwsze 3–6 miesięcy. Ponadto, warto śledzić oferty banków takich jak Alior Bank czy BOŚ, które również konkurują o klientów poprzez innowacyjne produkty oszczędnościowe.

Czy konta oszczędnościowe w bankach online są bezpieczne?

Tak, konta oszczędnościowe w bankach internetowych są równie bezpieczne jak w tradycyjnych bankach, pod warunkiem że instytucja posiada licencję z Komisji Nadzoru Finansowego (KNF) i należy do Funduszu Gwarancji Wpłatom. Oznacza to, że wpłacone środki są zabezpieczone do 100 000 zł na jedno konto. Banki online stosują nowoczesne mechanizmy ochrony danych, takie jak autoryzacja dwuskładnikowa, szyfrowanie połączeń i biometryczne logowanie. Wiele z nich oferuje również szybką reakcję na podejrzane działania, co dodatkowo zwiększa bezpieczeństwo finansowe klientów.

Jakie warunki należy spełnić, aby założyć konto oszczędnościowe?

Aby założyć konto oszczędnościowe, wystarczy zazwyczaj by przynajmniej 18 lat, posiadać dowód osobisty lub paszport oraz numer PESEL. Proces otwarcia konta przebiega najczęściej całkowicie online – wystarczy wypełnić formularz, przesłać skan dokumentu tożsamości i potwierdzić tożsamość przez wideo-weryfikację lub za pomocą profilu zaufanego. Niektóre banki mogą wymagać minimalnej wpłaty początkowej, choć wiele instytucji oferuje konta bez takiego obowiązku. Ważne jest, by dokładnie zapoznać się z regulaminem, ponieważ niektóre promocyjne oprocentowania są dostępne tylko przy spełnieniu konkretnych warunków, np. regularnych wpłat.

Jak porównać oferty kont oszczędnościowych różnych banków?

Aby dokonać rzetelnego porównania, warto skorzystać z kalkulatorów oszczędnościowych dostępnych na stronach porównań bankowych lub stronach instytucji finansowych. Kluczowe parametry to: wysokość oprocentowania (stała lub zmienna), długość okresu kapitalizacji odsetek, opłaty stałe i dodatkowe, możliwość wypłaty bez kosztów oraz dostępność obsługi klienta. Niezwykle istotne jest również sprawdzenie, czy oprocentowanie jest brutto czy netto, ponieważ od odsetek pobierany jest podatek Belki w wysokości 19%. Porównując oferty, należy zwrócić uwagę na warunki promocji – często wyższe stopy obowiązują tylko przez ograniczony czas.

Czy warto mieć więcej niż jedno konto oszczędnościowe?

Posiadanie wielu kont oszczędnościowych może być korzystną strategią finansową, ponieważ pozwala na dywersyfikację oprocentowania i lepsze zarządzanie oszczędnościami. Można np. trzymać część środków na koncie z wysokim oprocentowaniem promocyjnym, a inną część – na koncie z większą dostępnością i stabilnym oprocentowaniem. Dodatkowo, posiadanie kont w różnych bankach pozwala wykorzystać gwarancję FGW wielokrotnie, zwiększając poziom bezpieczeństwa depozytów. Ważne jednak, by nie utrudniać sobie kontroli nad finansami – zbyt duża liczba kont może prowadzić do nieświadomych opłat lub pominięcia ważnych terminów.

Często zadawane pytania

Gdzie najlepiej otworzyć konto oszczędnościowe?

Najlepiej otworzyć konto oszczędnościowe w banku, który oferuje wysokie oprocentowanie, niskie lub zerowe opłaty oraz dogodny dostęp do środków. Warto rozważyć zarówno tradycyjne banki, jak i instytucje internetowe, które często zapewniają lepsze stawki. Przed podjęciem decyzji porównaj warunki oferowane przez różne banki, sprawdź opinie klientów i upewnij się, że fundusze są chronione przez system gwarancyjny.

Czy konto oszczędnościowe jest bezpieczne?

Tak, konto oszczędnościowe jest bezpieczne, zwłaszcza jeśli jest objęte gwarancją depozytów w wysokości do 100 000 euro na osobę i instytucję. W Polsce wszystkie banki działające legalnie są członkami Polskiego Funduszu Gwarancyjnego, który chroni oszczędności klientów. Wybierając renomowaną instytucję finansową, minimalizujesz ryzyko utraty środków, nawet w przypadku trudności finansowych banku.

Jakie są najważniejsze czynniki przy wyborze konta oszczędnościowego?

Kluczowe czynniki to wysokość oprocentowania, opłaty stałe i ukryte, dostępność kanałów obsługi (np. aplikacja mobilna), możliwość swobodnego wpłacania i wypłacania pieniędzy oraz warunki umowy. Warto też sprawdzić, czy bank oferuje promocyjne stawki tylko przez pierwszy rok. Porównaj kilka ofert, by znaleźć najlepszą opcję dopasowaną do Twoich potrzeb finansowych i stylu zarządzania pieniędzmi.

Czy warto otwierać konto oszczędnościowe w banku internetowym?

Tak, banki internetowe często oferują wyższe oprocentowanie kont oszczędnościowych niż tradycyjne banki, ponieważ mają niższe koszty działania. Są one bezpieczne, jeśli są objęte systemem gwarancyjnym. Obsługa przebiega głównie przez aplikacje i strony internetowe, co zapewnia wygodę. Dla osób nieobawiających się bankowości online może to być bardzo korzystna opcja do gromadzenia oszczędności.

Dodaj komentarz