Finanse Bardzo Osobiste Kredyt Hipoteczny

Finanse to podstawa stabilności i komfortu życia, a kredyt hipoteczny stanowi jeden z najważniejszych elementów finansowych dla wielu osób. W Polsce coraz więcej rodzin i jednostek decyduje się na inwestycję w nieruchomość, korzystając z kredytów hipotecznych oferowanych przez instytucje finansowe. Ten rodzaj zobowiązania wiąże się jednak nie tylko z możliwością spełnienia marzeń o własnym domu, ale również z długoterminowymi konsekwencjami finansowymi. Zrozumienie warunków kredytu, stóp procentowych, rat oraz ryzyk to klucz do świadomego podejmowania decyzji. W tym artykule przyjrzymy się szczegółowo aspektom kredytów hipotecznych w kontekście osobistych finansów.

Co to jest kredyt hipoteczny w kontekście finansów osobistych?

Kredyt hipoteczny to długoterminowe zobowiązanie finansowe, które pozwala osobie na zakup nieruchomości przy wsparciu banku lub instytucji pożyczkowej. W praktyce oznacza to, że pożyczkodawca finansuje część lub całość zakupu domu lub mieszkania, a kredytobiorca spłaca pożyczkę w ratach przez wiele lat.

W ramach finansów osobistych kredyt hipoteczny stanowi kluczowy element planowania budżetu długofalowego. Ze względu na dużą wartość zobowiązania, wymaga on starannego przygotowania, analizy dochodów, wydatków oraz zdolności kredytowej, by uniknąć nadmiernego obciążenia finansowego i utraty nieruchomości w przypadku niespłaconych rat.

Jakie warunki musi spełnić kredytobiorca ubiegający się o kredyt hipoteczny?

Aby uzyskać kredyt hipoteczny, kredytobiorca musi wykazać stabilne dochody, które pozwalają na regularne spłacanie miesięcznych rat. Banki analizują także historię kredytową, poziom zadłużenia oraz wysokość wkładu własnego, który zazwyczaj powinien wynosić co najmniej 10–20% wartości nieruchomości.

Dodatkowo wymagane są dokumenty potwierdzające zatrudnienie, np. umowa o pracę lub zeznania podatkowe. Ważna jest również ocena nieruchomości, która staje się zastawem hipotecznym. Bank musi upewnić się, że wartość nieruchomości pokrywa wysokość udzielonego kredytu w przypadku niespłacenia zobowiązań.

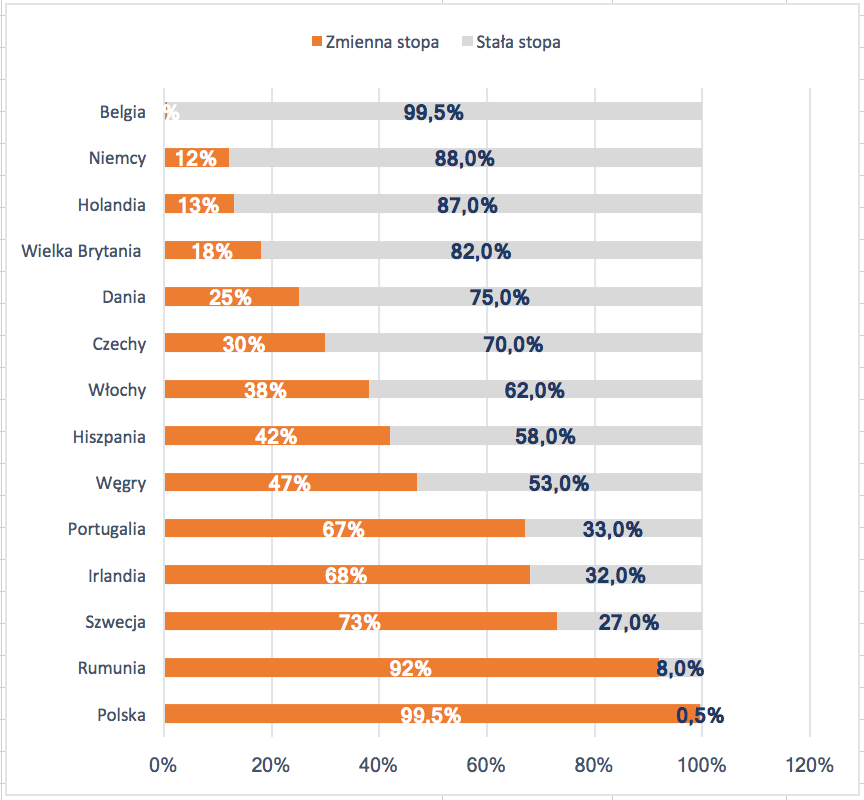

Jakie są rodzaje rat kredytu hipotecznego dostępne w Polsce?

W Polsce najpopularniejsze są raty stałe i malejące. Rata stała gwarantuje niezmienną wysokość spłaty co miesiąc, co ułatwia planowanie budżetu domowego. Choć na początku składa się głównie z odsetek, to zapewnia stabilność i przewidywalność wydatków w długim okresie.

Rata malejąca charakteryzuje się stopniowym obniżaniem się wysokości miesięcznej spłaty, ponieważ największe obciążenie przypada na początek. Ta forma raty jest korzystniejsza pod względem całkowitej kwoty odsetek, ale wymaga większej płynności finansowej na etapie początkowym kredytu.

Jakie koszty związane z kredytem hipotecznym należy uwzględnić?

Oprócz miesięcznych rat, kredyt hipoteczny wiąże się z dodatkowymi kosztami, takimi jak prowizja za rozpatrzenie wniosku, opłata za wycenę nieruchomości czy ubezpieczenie życia i nieruchomości. Te wydatki mogą znacząco wpłynąć na całkowitą cenę kredytu i powinny być dokładnie przeanalizowane przed podjęciem decyzji.

Ważne jest także zaplanowanie kosztów notarialnych, opłat sądowych za wpis hipoteki oraz ewentualnych opłat za przedwczesną spłatę kredytu. Brak uwzględnienia tych elementów może prowadzić do nieprzewidzianych obciążeń finansowych, co negatywnie wpływa na sytuację w zakresie finansów osobistych.

| Koszt | Przybliżona wartość | Uwagi |

|---|---|---|

| Prowizja bankowa | 0,5% – 3% wartości kredytu | Zależna od banku i programu kredytowego |

| Wycena nieruchomości | 300 – 800 zł | Opłata za profesjonalną wycenę przez rzeczoznawcę |

| Ubezpieczenie nieruchomości | 0,15% – 0,3% rocznie | Obowiązkowe w większości ofert kredytowych |

| Opłata notarialna | 1 000 – 3 000 zł | Zależna od wartości nieruchomości i notariusza |

Często zadawane pytania

Co to jest finanse bardzo osobiste kredyt hipoteczny?

Finanse bardzo osobiste kredyt hipoteczny to forma pożyczki, która bierze pod uwagę nie tylko dochody i zabezpieczenie nieruchomością, ale także indywidualne okoliczności finansowe kredytobiorcy. Uwzględnia się np. styl życia, cele finansowe czy zdolność do oszczędzania. Umożliwia dostosowanie warunków kredytu do konkretnych potrzeb klienta, oferując większą elastyczność niż tradycyjne kredyty hipoteczne.

Jakie dokumenty są potrzebne do wniosku o kredyt hipoteczny?

Do wniosku o kredyt hipoteczny potrzebne są dokumenty potwierdzające dochód, takie jak zaświadczenia o zarobkach, deklaracje podatkowe oraz wydruki z kont bankowych z ostatnich 3–6 miesięcy. Wymagane jest również zaświadczenie o zatrudnieniu, dokumenty osobowe (dowód, PESEL) oraz dokumenty związane z nieruchomością – np. umowa kupna lub wycena. Bank może również zażądać informacji o zobowiązaniach.

Czy można uzyskać kredyt hipoteczny bez wkładu własnego?

Tak, niektóre banki oferują kredyty hipoteczne bez wkładu własnego, szczególnie młodym rodzinom lub osobom korzystającym z programów rządowych, takich jak „Mieszkanie dla Młodych”. Warunkiem jest jednak wysoka zdolność kredytowa oraz dobre zabezpieczenie w postaci nieruchomości. Takie kredyty mogą wiązać się z wyższymi oprocentowaniami lub dodatkowymi kosztami ubezpieczeń.

Jak długo trwa rozpatrzenie wniosku o kredyt hipoteczny?

Rozpatrzenie wniosku o kredyt hipoteczny trwa zazwyczaj od 2 do 4 tygodni, w zależności od banku i kompletności dokumentów. Proces obejmuje weryfikację dochodów, ocenę nieruchomości oraz analizę zdolności kredytowej. W przypadku braku dokumentów lub dodatkowych pytań, czas może się wydłużyć. Szybsze rozpatrzenie jest możliwe przy współpracy z doradcą kredytowym i przygotowaniu wszystkich wymaganych dokumentów z wyprzedzeniem.

Dodaj komentarz