Duński System Emerytalny

Duński system emerytalny to jeden z najbardziej nowoczesnych i efektywnych modeli zabezpieczenia emerytalnego w Europie. Charakteryzuje się trójstopniową strukturą, łączącczną emeryturę państwową, zdefiniowaną emeryturę zatrudnieniową oraz dobrowolne, indywidualne oszczędzanie na emeryturę. Państwo gwarantuje podstawowe zabezpieczenie, podczas gdy pracodawcy i pracownicy wspólnie uczestniczą w finansowaniu drugiego i trzeciego filaru. System cechuje wysoki stopień uczestnictwa, przejrzystość i elastyczność, umożliwiając obywatelom dostosowanie swoich oszczędności emerytalnych do indywidualnych potrzeb. Duński model cieszy się zaufaniem społecznym i jest uważany za przykład do naśladowania w kontekście zrównoważonej polityki emerytalnej.

Struktura duńskiego systemu emerytalnego

Duński system emerytalny opiera się na trzech filarach: publicznej emeryturze z ubezpieczenia społecznego, prywatnych oszczędnościach emerytalnych oraz dobrowolnych formach oszczędzania. Państwo gwarantuje podstawową emeryturę wszystkim mieszkańcom, którzy spełniają określone warunki wiekowe i rezydencyjne, zapewniając minimalny poziom dochodu po przejściu na emeryturę.

Emerytura państwowa jest finansowana z podatków, a nie z składek ubezpieczeniowych, co odróżnia ją od systemów w innych krajach europejskich. Oszczędności emerytalne są wspierane przez państwo poprzez ulgi podatkowe, a pracodawcy często oferują dodatkowe programy emerytalne dla swoich pracowników, co wzmacnia całościowy model zabezpieczenia emerytalnego.

Rola państwowej emerytury w Danii

Państwowa emerytura w Danii, znana jako Folkepension, jest dostępna dla osób powyżej 67. roku życia i zależy od długości okresu rezydencji w kraju. Jest wypłacana z budżetu państwowego i nie wymaga wcześniejszych składek ubezpieczeniowych, co czyni ją formą powszechnego zabezpieczenia społecznego.

Wysokość emerytury może ulec zmniejszeniu, jeśli osoba emerytowa zarabia dodatkowy dochód powyżej określonego progu. Osoby mieszkające za granicą mogą otrzymywać zmniejszoną emeryturę, zależnie od umów międzynarodowych. Folkepension stanowi podstawę dochodu dla wielu Duńczyków po przejściu na emeryturę.

Prywatne fundusze emerytalne i ich znaczenie

Prywatne fundusze emerytalne odgrywają kluczową rolę w duńskim systemie emerytalnym, stanowiąc drugi filar zabezpieczenia. Są one często tworzone w ramach umów zbiorowych między pracodawcami a związkami zawodowymi, a ich składki są regularnie odprowadzane z wynagrodzenia pracownika.

Te fundusze są inwestowane przez prywatne instytucje, co pozwala na wzrost kapitału przed przejściem na emeryturę. Uczestnicy mają wpływ na wybór strategii inwestycyjnej i funduszu, co zwiększa ich zaangażowanie. Wypłaty z tych funduszy są uzależnione od zgromadzonych środków i warunków kontraktu emerytalnego.

Wpływ reform emerytalnych na społeczeństwo duńskie

Reformy emerytalne w Danii, takie jak stopniowe podnoszenie wieku emerytalnego, miały na celu dostosowanie systemu do wydłużającego się życia i zmieniającej się struktury demograficznej. Nowe przepisy wprowadziły elastyczny wiek emerytalny, który może się zmieniać w zależności od sytuacji makroekonomicznej kraju.

Te zmiany napotkały zarówno poparcie, jak i krytykę społeczną. Wsparcie wynika z długoterminowej stabilności systemu, natomiast krytyka dotyczy nierówności między różnymi grupami zawodowymi. Reformy mają jednak na celu zapewnienie zrównoważonego finansowo i sprawiedliwego systemu emerytalnego dla przyszłych pokoleń.

| Filar | Źródło finansowania | Kluczowe cechy |

|---|---|---|

| Emerytura państwowa (Folkepension) | Budżet państwa | Powszechna, niezależna od składek, zależy od rezydencji |

| Prywatne fundusze emerytalne | Składki pracodawcy i pracownika | Umowy zbiorowe, inwestycje, dobrowolność |

| Indywidualne oszczędzanie emerytalne | Środki osobiste | Ulgi podatkowe, elastyczność, dobrowolne formy |

Skandynawski model emerytalny – fundament stabilności i sprawiedliwości społecznej

Duński system emerytalny opiera się na solidnej trójstopniowej strukturze, łączącej publiczne zabezpieczenie emerytalne, dobrowolne plany pracownicze oraz indywidualne oszczędności. Głównym filarem jest powszechna emerytura państwowa – Folkepension, dostępna dla wszystkich osób powyżej określonego wieku emerytalnego, niezależnie od długości stażu pracy czy dochodów. Jej wysokość zależy od okresu zamieszkiwania w Danii i aktywności zawodowej, co promuje włączenie społeczne i minimalizuje ryzyko ubóstwa w starości. Drugi filar to obligatoryjne lub dobrowolne emerytalne fundusze pracownicze (Arbejdsmarkedets Tillægspension, ATP), finansowane przez pracodawców i pracownika, które zwiększają łączną wartość emerytury. Trzeci filar obejmuje prywatne oszczędności emerytalne, wspierane przez korzystne rozwiązania podatkowe. Cały system charakteryzuje się dużą przejrzystością, elastycznością i skuteczną koordynacją między sektorem publicznym a prywatnym, co czyni go jednym z najbardziej efektywnych w Europie.

Rola Folkepension w duńskim systemie emerytalnym

Folkepension stanowi podstawę duńskiego zabezpieczenia emerytalnego i przysługuje obywatelom Danii oraz osobom stale zamieszkałym w kraju po osiągnięciu wieku emerytalnego, obecnie ustawionego na 67 lat i stopniowo podnoszonego. Wielkość świadczenia zależy od liczby lat zamieszkiwania w Danii po ukończeniu 15. roku życia oraz od sytuacji rodzinnej – osoby samotne otrzymują wyższe świadczenie niż małżeństwa. Choć Folkepension nie zapewnia bogatego trybu życia, to skutecznie zapobiega ubóstwu w starości i stanowi socjalną siatkę bezpieczeństwa. Dla osób, które nie spełniają warunków rezydencji, istnieje możliwość otrzymania obniżonej wersji świadczenia, co podkreśla zasadę powszechności i solidarności społecznej.

Arbejdsmarkedets Tillægspension – kluczowy element emerytalnej ochrony pracowników

Arbejdsmarkedets Tillægspension (ATP) to obowiązkowy program emerytalny finansowany przez opłaty pracodawców i pracowników, wprowadzony w celu uzupełnienia emerytury państwowej. Każdy zatrudniony w Danii, niezależnie od branży, ma prawo do uczestnictwa w ATP, a świadczenia są wypłacane na zasadzie równych kwot miesięcznych po osiągnięciu wieku emerytalnego. Emerytury z ATP są skorygowane o wskaźnik wzrostu gospodarczego i inflacji, co zapewnia ich stabilność i realną wartość. Udział w ATP nie zależy od długości stażu pracy, a nawet osoby niepełnosprawne czy niepracujące z różnych powodów mogą nabywać praw do tej emerytury poprzez system dopłat. Dzięki temu ATP stanowi niezwykle ważne ogniwo w budowaniu bezpiecznej przyszłości emerytalnej.

Emerytalne fundusze pracownicze i rola pracodawców

W Danii wiele sektorów gospodarki posiada dobrowolne lub umowne fundusze emerytalne (tj. pensionskasser), które są negocjowane w ramach porozumień zbiorowych między związkami zawodowymi a pracodawcami. Te fundusze często oferują emerytury znacznie wyższe niż podstawowe świadczenia państwowe i ATP. Pracodawcy pokrywają zazwyczaj główną część składek, co motywuje pracowników do długotrwałej pracy w danej firmie. Te prywatne plany emerytalne są zarządzane przez niezależne instytucje, co zapewnia przejrzystość i efektywność inwestycyjną. Udział w takich funduszach nie tylko wzmacnia finansową stabilność emerytów, ale również wspiera dynamikę rynku pracy poprzez budowanie lojalności i zwiększanie atrakcyjności ofert pracy.

Indywidualne oszczędzanie emerytalne i instrumenty podatkowe

Oprócz publicznych i zbiorowych form zabezpieczenia emerytalnego, Duńczycy coraz chętniej korzystają z indywidualnych planów oszczędzania emerytalnego, takich jak prywatne fundusze inwestycyjne czy ubezpieczenia na życie z komponentem emerytalnym. Państwo wspiera takie inicjatywy poprzez ulgi podatkowe – wpłaty na cele emerytalne mogą być odliczane od podstawy opodatkowania, co zwiększa atrakcyjność oszczędzania. Dodatkowo, zyski z inwestycji w ramach tych planów są opodatkowane w ulgowy sposób. Dzięki temu indywidualna odpowiedzialność za przyszłość emerytalną idzie w parze z efektywnym wsparciem systemu podatkowego, co pozwala na osiągnięcie wyższego standardu życia po przejściu na emeryturę.

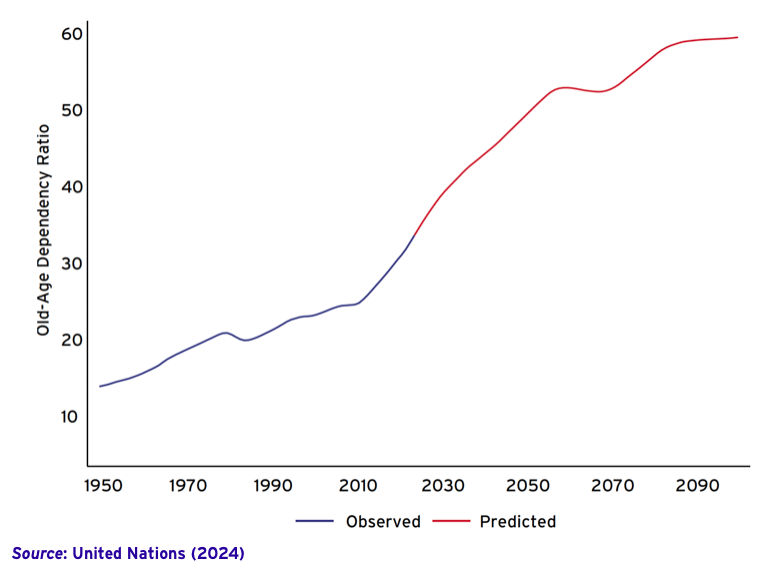

Wyzwania demograficzne i przyszłość duńskiego systemu emerytalnego

Często zadawane pytania

Jak wygląda struktura duńskiego systemu emerytalnego?

Duński system emerytalny opiera się na trzech filarach: emeryturze państowej (folkepension), dobrowolnych emeryturach zawodowych i indywidualnych oszczędnościach emerytalnych. Państwo zapewnia podstawowe świadczenie wszystkim mieszkańcom, niezależnie od kariery. Emerytury zawodowe są finansowane przez pracodawców i zakłady pracy, a ich wysokość zależy od umów zbiorowych. Trzeci filar to prywatne oszczędności.

Czy emerytura państwowa w Danii jest wypłacana automatycznie?

Tak, podstawowa emerytura państwowa (folkepension) jest wypłacana automatycznie po osiągnięciu ustawowego wieku emerytalnego, obecnie 67 lat. Aby ją otrzymać, należy mieć stały adres w Danii co najmniej 3 roku przed przejściem na emeryturę. Wysokość świadczenia zależy od okresu zamieszkiwania w Danii. Osoby, które nie spełniają tego warunku, mogą otrzymać zmniejszoną emeryturę.

Jakie są wymagania dotyczące wieku emerytalnego w Danii?

Aktualny wiek emerytalny w Danii to 67 lat i będzie się stopniowo zwiększał wraz ze wzrostem średniej długości życia. Planuje się, że do 2030 roku może wzrosnąć do 68 lat. Wiek ten jest taki sam dla kobiet i mężczyzn. Osoby pracujące w zawodach fizycznie ciężkich nie mają wcześniejszego prawa do emerytury – wszyscy podlegają tym samym zasadom.

Czy emerytury zawodowe są obowiązkowe w Danii?

Emerytury zawodowe nie są formalnie obowiązkowe, ale są powszechne dzięki umowom zbiorowym między pracodawcami a związkami zawodowymi. Większość pracowników otrzymuje je automatycznie jako część pakietu wynagrodzenia. Pracodawca zwykle pokrywa część opłat, a pracownicy mogą dobrowolnie wpłacać dodatkowe składki. Te emerytury znacznie zwiększają całkowite świadczenia po przejściu na emeryturę.

Dodaj komentarz