Czy Za Umowę Zlecenie Dostaje Się PIT

W Polsce coraz więcej osób pracuje na podstawie umowy zlecenia, co rodzi liczne pytania dotyczące rozliczeń podatkowych. Jednym z najczęstszych jest kwestia, czy za taką formę zatrudnienia otrzymuje się PIT. Wiele osób nie wie, jak wygląda procedura rozliczania przychodu z tego typu umowy i jakie obowiązki spoczywają zarówno na zleceniodawcy, jak i zleceniobiorcy. Artykuł wyjaśnia, w jakich sytuacjach przysługuje PIT, jak wygląda jego sporządzanie oraz jakie dokumenty są niezbędne do prawidłowego rozliczenia podatku dochodowego.

Czy za umowę zlecenie dostaje się PIT?

Tak, za umowę zlecenie pracownik otrzymuje dokument PIT, ponieważ zleceniodawca jest zobowiązany do rozliczania przychodów i odprowadzania podatków. Choć umowa zlecenie nie wiąże się z zatrudnieniem w systemie ubezpieczeń społecznych w standardowy sposób, to podatek dochodowy musi być rozliczany zgodnie z prawem.

Każdy zleceniodawca, który wypłaca wynagrodzenie za umowę zlecenie, musi przekazać zleceniobiorcy PIT-11 do dnia 31 stycznia następnego roku. Ten dokument zawiera informacje o wysokości zarobków i potrąconych podatkach, co pozwala złożyć zeznanie podatkowe i – jeśli to konieczne – domagać się zwrotu nadpłaconego podatku.

Kto odprowadza podatek przy umowie zlecenie?

Za odprowadzenie podatku przy umowie zlecenie odpowiada zleceniodawca, który wypłaca wynagrodzenie. Jest on płatnikiem podatku i musi potrącić z wynagrodzenia należny podatek dochodowy, a następnie przekazać go do urzędu skarbowego w terminie. To on również wydaje dokument PIT-11.

Jeśli zleceniobiorca prowadzi działalność gospodarczą lub rozlicza się samodzielnie, może nie mieć obowiązku płacenia podatku przez zleceniodawcę. Wówczas sam odprowadza należności podatkowe i składa zeznanie PIT, ale nadal może otrzymać dokument informacyjny od płatnika wynagrodzenia.

Jak wygląda dokument PIT dla umowy zlecenie?

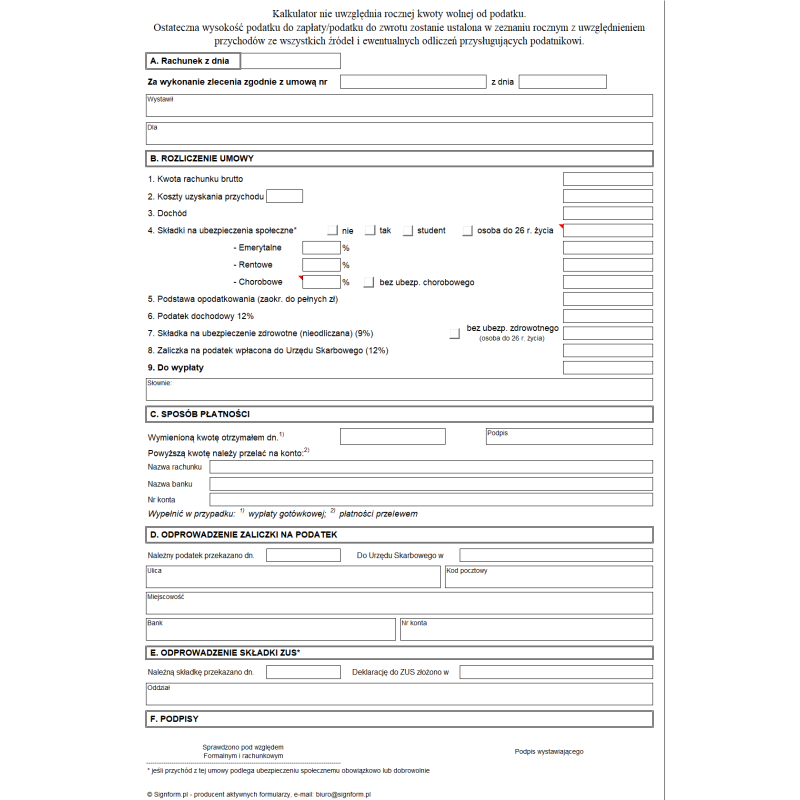

Dokumentem PIT dla umowy zlecenie jest zazwyczaj PIT-11, przekazywany przez zleceniodawcę do 31 stycznia roku następującego po roku podatkowym. Zawiera on kluczowe informacje, takie jak łączna wysokość wynagrodzenia, potrącony podatek dochodowy oraz dane podmiotu wypłacającego i odbierającego wynagrodzenie.

PIT-11 służy jako podstawa do złożenia rocznego zeznania podatkowego. Zleceniobiorca korzysta z tych danych, aby uzupełnić swój formularz PIT, szczególnie gdy ma więcej niż jedno źródło dochodu. Dokument ten może również potwierdzać dochody przy ubieganiu się o kredyt lub inne usługi finansowe.

Kiedy zleceniobiorca nie otrzymuje PIT?

Zleceniobiorca może nie otrzymać PIT-11, jeśli wynagrodzenie nie przekracza kwoty wolnej od podatku i zleceniodawca nie był zobowiązany do potrącania podatku. W takim przypadku nie ma podstaw do wygenerowania dokumentu, choć zleceniobiorca może samodzielnie rozliczyć przychód w zeznaniu PIT.

Dodatkowo, jeśli zleceniobiorca działa na podstawie faktury VAT i rozlicza się jako osoba prowadząca działalność gospodarczą, zleceniodawca nie musi przekazywać PIT-11. Wtedy dokumenty rozliczane są osobno przez jednostkę samozatrudnioną, która sama składa odpowiednie zeznania podatkowe.

| Element | Opis |

|---|---|

| PIT-11 | Dokument przekazywany przez zleceniodawcę, zawierający informacje o wynagrodzeniu i potrąconym podatku. Obowiązujący dla umów cywilnoprawnych, gdy płatnik odprowadza podatek. |

| Termin przekazania | Do dnia 31 stycznia roku następującego po roku podatkowym. Płatnik musi przekazać dokument zleceniobiorcy i skarbowi. |

| Obowiązek rozliczenia | Nawet bez PIT-11, osoba zatrudniona na umowie zlecenie może być zobowiązana do samodzielnego rozliczenia dochodu, jeśli przekracza on limit wolny od podatku. |

Kiedy i jak otrzymuje się PIT-11 za umowę zlecenie?

Otrzymanie PIT-u za umowę zlecenie zależy od tego, czy to zleceniodawca wywiązuje się z obowiązku przekazania informacji do urzędów. Jeśli osoba wykonująca pracę na podstawie umowy zlecenia zarabia powyżej 200 zł brutto w miesiącu, zleceniodawca jest zobowiązany do rozliczania tego dochodu i przekazywania informacji do Urzędu Skarbowego. Do 31 stycznia każdego roku pracodawca lub instytucja, która zawarła umowę zlecenie, przesyła dokument PIT-11 lub PIT-8C, który zawiera informacje o wysokości przychodu i potrąconych składkach. Warto pamiętać, że nawet jeśli nie otrzyma się fizycznie dokumentu, dochód z umowy zlecenie należy uwzględnić w rocznym zeznaniu podatkowym, ponieważ system elektroniczny Urzędu Skarbowego może zawierać te dane. Dlatego ważne jest, by sprawdzić dostępność PIT-u w systemie e-PIT lub poprzez moje ePUAP, aby uniknąć błędów w rozliczeniach.

Czym różni się PIT-11 od PIT-8C w przypadku umowy zlecenie?

PIT-11 przekazywany jest przez zleceniodawcę, który pełni funkcję płatnika i rozlicza podatek u źródła – dotyczy to zazwyczaj zatrudnienia w instytucjach publicznych lub firmach prywatnych, które regularnie płacą wynagrodzenia. Z kolei PIT-8C wystawiany jest przez osoby fizyczne działające niezależnie, np. lekarzy prywatnych praktykantów czy artystów, którzy nie są płatnikami podatku. Różnica polega na tym, że PIT-11 zawiera już potrącony podatek dochodowy, a w przypadku PIT-8C osoba wykonująca usługę sama odpowiada za rozliczenie dochodu w zeznaniu rocznym. Oba dokumenty są ważne przy składaniu rocznego złożenia PIT, ale różnią się formą i obowiązkami podatkowymi stron.

Czy za każdą umowę zlecenie przysługuje PIT?

Nie za każdą umowę zlecenie przysługuje automatycznie PIT, ponieważ to zależy od wysokości wynagrodzenia i statusu płatnika. Jeśli przychód z umowy zlecenie w danym miesiącu nie przekracza 200 zł brutto, zleceniodawca nie ma obowiązku rozliczania go podatkowo ani przekazywania danych do Urzędu Skarbowego. W takim przypadku dokumentu PIT-11 nie będzie, ale to nie zwalnia wykonawcy z obowiązku rozliczenia dochodu w zeznaniu rocznym. Nawet niskie wynagrodzenia należy uwzględnić w podatkowym zeznaniu, jeśli łącznie przekraczają próg wolny od podatku (obecnie 30 000 zł rocznie). Pominięcie takich przychodów może prowadzić do sporów z urzędem skarbowym i ewentualnych kar.

Jak sprawdzić, czy otrzymało się PIT za umowę zlecenie?

Aby sprawdzić, czy otrzymało się PIT za umowę zlecenie, najlepiej skorzystać z systemu e-PIT dostępnego na stronie ePUAP. Po zalogowaniu się do swojego konta, w zakładce „Zgłoszenia” lub „Deklaracje i dokumenty” można znaleźć przesłane przez płatników dokumenty PIT-11 lub PIT-8C. Jeśli dokumentu nie ma, warto skontaktować się z zleceniodawcą, aby upewnić się, czy został on przesłany do urzędu. Czasem firma może go wysłać drogą mailową lub pocztową. Warto też pamiętać, że nieobecność fizycznego dokumentu nie oznacza braku obowiązku rozliczenia dochodu – dane mogą być już w systemie Urzędu Skarbowego.

Czy trzeba składać zeznanie PIT, jeśli miał się tylko umowę zlecenie?

Tak, nawet jeśli przez cały rok miał się tylko umowę zlecenie, trzeba rozważyć złożenie rocznego zeznania podatkowego, szczególnie jeśli łączny dochód przekroczył kwotę 30 000 zł – wtedy przysługuje obowiązek podatkowy. Nawet jeśli zleceniodawca przesłał PIT-11, a podatek został już potrącony, warto sprawdzić, czy nie ma prawa do zwrotu nadpłaconego podatku – np. dzięki ulgą na dzieci, kosztom uzyskania przychodu lub innym ulgą. W przypadku umów zlecenie, koszty uzyskania przychodu mogą być rozliczone w wysokości 20% (lub dokumentowane rzeczywiste koszty), co może zmniejszyć podstawę opodatkowania. Dlatego niezłożenie zeznania może oznaczać utratę prawa do zwrotu.

Jakie są konsekwencje niezłożenia PIT za umowę zlecenie?

Niezłożenie zeznania PIT, mimo że przysługuje obowiązek, może skutkować grzywną, odsetkami od zaległości podatkowych lub nawet postępowaniem kontrolnym. Urząd Skarbowy może wykryć niezgłoszone przychody dzięki wymianie danych z ZUS, bankami czy samymi płatnikami. Nawet jeśli zleceniodawca nie prz

Często zadawane pytania

Czy za umowę zlecenie otrzymuje się PIT?

Tak, za umowę zlecenie otrzymuje się PIT. Zleceniobiorca jest zobowiązany do rozliczenia przychodów z tej formy zatrudnienia w rocznym zeznaniu podatkowym. Zleceniodawca nie odprowadza podatku za pracownika, ale przekazuje informację o wypłaconych wynagrodzeniach do Urzędu Skarbowego. Każdy zleceniobiorca musi sam ustalić, czy osiągnął próg wymagający składania zeznania, i odpowiednio złożyć dokumenty do dnia 30 kwietnia roku następującego po roku podatkowym.

Czy zleceniodawca przekazuje dokumenty potrzebne do PIT za umowę zlecenie?

Tak, zleceniodawca jest zobowiązany do przekazania zleceniobiorcy informacji o wysokości wypłaconych wynagrodzeń za rok podatkowy. Ten dokument, nazywany PIT-11 lub PIT-8C, pomaga w prawidłowym wypełnieniu rocznego zeznania podatkowego. Choć nie jest on przekazywany automatycznie, zleceniobiorca może go żądać do dnia 28 lutego następnego roku. Bez tego dokumentu można jednak samodzielnie zgromadzić potrzebne dane.

Jak złożyć PIT za przychody z umowy zlecenie?

PIT za przychody z umowy zlecenie składa się raz w roku, do dnia 30 kwietnia, za pomocą formularza PIT-37. Należy w nim uwzględnić wszystkie przychody, odliczyć koszty uzyskania przychodu (np. 20% lub faktyczne) oraz ewentualne ulgi podatkowe. Złożenie zeznania można dokonać elektronicznie przez e-Deklaracje, w urzędzie skarbowym lub listem poleconym. Ważne, aby zwrócić uwagę na terminy i prawidłowe wypełnienie dokumentów.

Czy osoba zatrudniona na umowie zlecenie może korzystać z ulg podatkowych?

Tak, osoby zatrudnione na umowie zlecenie mogą korzystać z tych samych ulg podatkowych, co inni płatnicy podatku, pod warunkiem spełnienia odpowiednich kryteriów. Przykładowo, można skorzystać z ulgi na dzieci, ulgi dla młodych lub ulgi dla niepełnosprawnych. Ważne jest, aby w zeznaniu podatkowym (PIT-37) odpowiednio wskazać uprawnienia i dołączyć必要的 dokumenty potwierdzające prawo do ulgi.

Dodaj komentarz