Czy Prowizja Za Wcześniejszą Spłatę Kredytu Jest Kosztem

Prowizja za wcześniejszą spłatę kredytu to temat budzący wiele kontrowersji wśród konsumentów. Choć spłata pożyczki przed terminem wydaje się korzystna, banki często nakładają dodatkowe opłaty, które mogą znacząco wpłynąć na finanse klienta. Czy zatem prowizja za wcześniejsze spłacenie rzeczywiście stanowi uzasadniony koszt? Wiele zależy od rodzaju kredytu, warunków umowy oraz polityki instytucji finansowej. Artykuł analizuje legalność takich opłat, ich wysokość oraz skutki dla konsumentów. Przedstawiamy również przykłady sytuacji, w których wcześniejsza spłata może się opłacać mimo prowizji.

Czy Prowizja Za Wcześniejszą Spłatę Kredytu Jest Kosztem?

Prowizja za wcześniejszą spłatę kredytu może być traktowana jako dodatkowy koszt związany z zakończeniem zobowiązania finansowego przed terminem. Choć niektóre banki renuncjują do tej opłaty, wiele instytucji nadal ją pobiera, co wpływa na całkowitą cenę kredytu.

W kontekście prawnym i rachunkowym prowizja ta jest uznawana za koszt finansowy, który można czasem odliczyć od podstawy opodatkowania. Jednak jej wysokość musi być uzasadniona rzeczywistymi stratami banku, co ogranicza swobodę instytucji w jej naliczaniu.

Co To Jest Prowizja Za Wcześniejszą Spłatę Kredytu?

Prowizja za wcześniejszą spłatę kredytu to opłata nakładana przez bank, gdy kredytobiorca decyduje się spłacić pożyczkę wcześniej niż przewiduje umowa. Jej celem ma być rekompensata utraconych dochodów banku z tytułu odsetek.

W praktyce prowizja ta nie zawsze odzwierciedla rzeczywiste koszty banku. W Unii Europejskiej obowiązują limity jej wysokości, a niektóre rodzaje kredytów, np. mieszkaniowych, często są od niej wolne.

Kiedy Bank Może Pobrać Prowizję Za Dosprzatę?

Bank może pobrać prowizję za wcześniejszą spłatę tylko wtedy, gdy została ona jasno określona w umowie kredytowej. Ponadto, instytucja musi udowodnić, że poniosła rzeczywiste koszty związane z przedwczesnym zakończeniem umowy.

W przypadku kredytów hipotecznych pobieranie prowizji jest obecnie bardzo ograniczone. Regulacje unijne i polskie często chronią konsumentów, nie pozwalając na naliczanie tej opłaty po upływie określonego czasu.

Jak Obliczana Jest Wysokość Prowizji?

Wysokość prowizji zależy od pozostałej kwoty kredytu, oprocentowania oraz czasu, przez który zobowiązenie miało trwać. Najczęściej wyrażana jest jako procent niespłaconej kwoty lub proporcjonalna część odsetek, które bank stracił.

Banki muszą zachować przejrzystość w jej naliczaniu. Kwota prowizji nie może przekraczać rzeczywistych strat instytucji finansowej, co jest kontrolowane przez Urząd Ochrony Konkurencji i Konsumentów oraz sądy.

| Element | Opis | Uwagi Prawne |

|---|---|---|

| Prowizja | Opłata za wcześniejsze zakończenie umowy kredytowej | Musi być uzasadniona rzeczywistym kosztem dla banku |

| Regulacje UE | Limit wysokości prowizji w kredytach konsumenckich | Chroni konsumentów przed nieuzasadnionymi opłatami |

| Kredyt hipoteczny | Często nie podlega prowizji po 5 latach | Zgodnie z ustawą o kredycie mieszkaniowym |

Co oznacza prowizja za wcześniejszą spłatę kredytu i jak wpływa na finanse konsumenta?

Prowizja za wcześniejszą spłatę kredytu to opłata naliczana przez bank, gdy kredytobiorca decyduje się spłacić pożyczkę wcześniej niż przewiduje umowa. Choć wydaje się to niekorzystne, prowizja może być uzasadniona z punktu widzenia instytucji finansowej, która traci przyszłe odsetki. W praktyce jednak konsument musi dokładnie przeanalizować umowę kredytową, ponieważ niektóre banki mogą naliczać nadmierne opłaty, co ogranicza korzyści płynące z wcześniejszej spłaty. Warto wiedzieć, że polskie prawo, zgodnie z przepisami Unii Europejskiej, ogranicza możliwość naliczania takich prowizji, szczególnie w przypadku kredytów hipotecznych, co daje konsumentom większe bezpieczeństwo prawne i możliwość oszczędzania na odsetkach.

Czym jest prowizja za wcześniejszą spłatę kredytu?

Prowizja za wcześniejszą spłatę kredytu to opłata, którą bank może naliczyć klientowi decydującemu się na spłatę długu przed terminem. Jest ona formą rekompensaty dla banku, który traci część przewidywanych odsetek, stanowiących źródło jego przychodu. Taka prowizja może być procentowa (np. 1–2% niespłaconej kwoty) lub stała, ale jej wysokość musi być wyraźnie określona w umowie kredytowej. Od 2014 roku w Polsce obowiązują przepisy unijne, które ograniczają możliwość naliczania prowizji za wcześniejszą spłatę, szczególnie w kredytach hipotecznych, co chroni konsumentów przed niesprawiedliwymi opłatami.

Czy prowizja za wcześniejszą spłatę jest zawsze legalna?

Prawo polskie, wdrożone z dyrektywy UE o kredytach konsumenckich, określa, kiedy naliczanie prowizji za wcześniejszą spłatę jest dozwolone, a kiedy nie. W przypadku kredytów hipotecznych banki nie mogą pobierać prowizji za wcześniejszą spłatę, co jest jednoznacznie zapisane w ustawie. Dla innych typów kredytów, takich jak gotówkowe czy samochodowe, prowizja może być naliczana, ale tylko pod warunkiem, że została wyraźnie określona w umowie i jej wysokość nie przekracza uzasadnionych kosztów banku. Wszelkie nadmiernie wysokie opłaty mogą zostać uznane za nieważne przez sąd.

Jak obliczana jest wysokość prowizji za wcześniejszą spłatę?

Wysokość prowizji zależy od rodzaju kredytu, warunków umowy oraz polityki banku. Najczęściej wyrażana jest jako procent niespłaconej kwoty kredytu, np. 1% lub 2%, ale może mieć też formę opłaty stałej. Banki obliczają ją zazwyczaj na podstawie straty z tytułu utraconych odsetek, choć muszą to robić w sposób proporcjonalny i uzasadniony. Konsument powinien dokładnie zapoznać się z klauzulą dotyczącą wcześniejszej spłaty, by uniknąć niespodzianek. Warto pamiętać, że niektóre instytucje mogą oferować bezpłatną wcześniejszą spłatę, co jest atrakcyjną opcją przy wyborze kredytu.

Jak uniknąć prowizji za wcześniejszą spłatę kredytu?

Aby uniknąć naliczenia prowizji, warto jeszcze przed podpisaniem umowy dokładnie przeanalizować jej warunki, szczególnie sekcję dotyczącą wcześniejszej spłaty. Można negocjować z bankiem usunięcie lub obniżenie prowizji, a także szukać ofert kredytowych z opcją darmowej spłaty przed terminem. W przypadku kredytów hipotecznych, od 2014 roku konsument ma prawo do bezpłatnej wcześniejszej spłaty, co eliminuje ten koszt. Ważne jest również monitorowanie ofert promocyjnych banków, które czasem umożliwiają jednorazową wcześniejszą spłatę bez opłat, co pozwala zaoszczędzić na odsetkach.

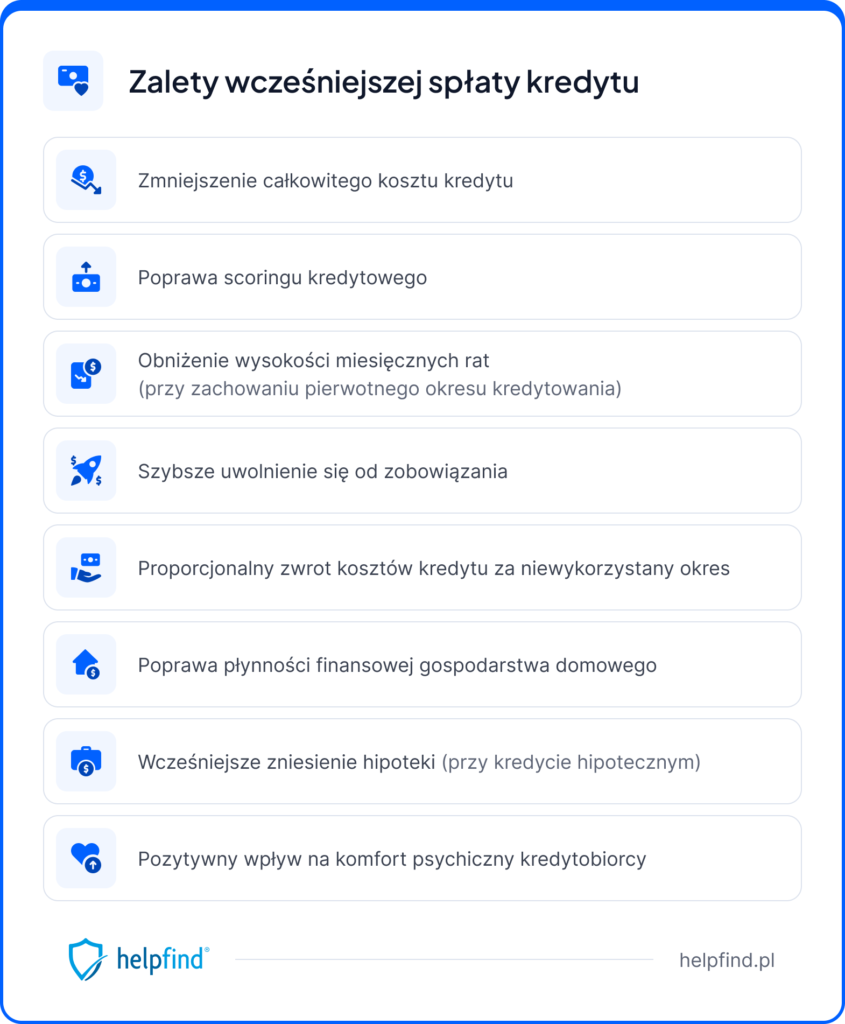

Czy warto spłacać kredyt wcześniej mimo prowizji?

Decyzja o wcześniejszej spłacie kredytu pomimo prowizji zależy od indywidualnej sytuacji finansowej i rodzaju pożyczki. Jeśli oszczędności na odsetkach są znacznie większe niż wysokość prowizji, spłata może się opłacać. Należy porównać całkowity koszt kredytu przy długiej spłacie z kosztem spłaty wraz z opłatą za wcześniejsze uregulowanie. W przypadku niskich stóp procentowych i niewielkiej prowizji, szybsza spłata często przekłada się na lepszą sytuację finansową. Ważne jest jednak, by nie stwarzać sobie napięć budżetowych, decydując się na taką opcję.

Często Zadawane Pytania

Czy prowizja za wcześniejszą spłatę kredytu jest obowiązkowym kosztem?

Prowizja za wcześniejszą spłatę kredytu nie jest obowiązkowym kosztem w Polsce. Od 2018 roku banki nie mogą pobierać prowizji za wcześniejszą spłatę całkowitą kredytu. W przypadku spłaty częściowej prowizja może być naliczana, ale tylko w ograniczonym zakresie i zgodnie z przepisami prawa. Warto sprawdzić umowę kredytową, by poznać szczegóły.

Kiedy bank może naliczyć prowizję za wcześniejszą spłatę?

Bank może naliczyć prowizję za wcześniejszą spłatę częściową kredytu, ale tylko w przypadku, gdy została ona jasno określona w umowie. Wysokość prowizji nie może przekraczać 3% wartości spłaconej z góry kwoty w przypadku kredytów hipotecznych i 5% dla innych kredytów. Dla spłaty całkowitej prowizja jest niedozwolona.

Czy prowizja za wcześniejszą spłatę przysługuje przy każdym rodzaju kredytu?

Nie, prowizja za wcześniejszą spłatę nie przysługuje przy każdym rodzaju kredytu. W przypadku kredytów hipotecznych spłaconych całkowicie z góry, bank nie może pobierać prowizji. Dla spłat częściowych lub innych typów kredytów (np. gotówkowych), prowizja może być naliczona, ale tylko zgodnie z warunkami umowy i limitami ustawowymi.

Jak uniknąć prowizji za wcześniejszą spłatę kredytu?

Aby uniknąć prowizji za wcześniejszą spłatę, warto dokładnie zapoznać się z warunkami umowy kredytowej. W przypadku spłaty całkowitej kredytu hipotecznego prowizja jest zabroniona. Dla spłat częściowych można negocjować z bankiem lub ograniczyć kwotę spłacaną z góry, by nie przekroczyć dopuszczalnych progu. Czasami warto również wziąć pod uwagę termin spłaty.

Dodaj komentarz