Czy Na Ryczałcie Można Odliczyć VAT

W Polsce system ryczałtu od przychodów ewidencjonowanych stanowi uproszczoną formę opodatkowania, szczególnie popularną wśród małych przedsiębiorców i osób prowadzących działalność gospodarczą. Jednak jednym z kluczowych pytań, jakie zadają sobie podatnicy, jest możliwość odliczenia podatku VAT w tym systemie. Zgodnie z obowiązującym prawem podatkowym, osoby opodatkowane ryczałtem nie są płatnikami VAT, co skutkuje brakiem prawa do odliczania tego podatku od towarów i usług zakupionych w celu prowadzonej działalności. W praktyce oznacza to, że koszty zakupu z VAT-em są ponoszone w pełni przez przedsiębiorcę.

Czy na ryczałcie można odliczyć VAT?

Na ryczałcie od przychodu nie można odliczać podatku VAT. System ryczałtu jest uproszczonym sposobem rozliczania się z fiskusem, w którym podatnik nie wystawia faktur VAT ani nie ponosi zobowiązań podatkowych w tym zakresie. To oznacza brak możliwości odliczenia naliczonego podatku.

Zamiast rozliczać VAT, podatnicy na ryczałcie płacą stały procent od przychodu, który uwzględnia wszystkie obowiązki podatkowe. Decyzja o przejściu na ryczałt wiąże się z rezygnacją z bycia płatnikiem VAT. Dlatego przed podjęciem takiego kroku warto dokładnie przeanalizować konsekwencje finansowe i prawne.

Jak działa system ryczałtu podatkowego?

System ryczałtu to uproszczony sposób rozliczania podatku dochodowego dla małych działalności gospodarczych. Podatnik płaci stały procent od przychodu, bez konieczności prowadzenia pełnej księgowości. Stawki ryczałtu zależą od branży i waha się od 3% do 8,5% przychodu.

W ramach ryczałtu nie wystawia się faktur VAT ani się go rozlicza. Podatek z ryczałtu obejmuje zarówno podatek dochodowy, jak i składki na ubezpieczenia społeczne. To rozwiązanie sprzyja uproszczeniu obciążeń administracyjnych, szczególnie dla mikroprzedsiębiorców rozpoczynających działalność.

Czy podatnik na ryczałcie może być płatnikiem VAT?

Podatnik rozliczający się według ryczałtu nie może być płatnikiem VAT, ponieważ te dwa systemy podatkowe się wzajemnie wykluczają. Rejestracja jako płatnik VAT wymaga rozliczania się według ogólnej zasady, co oznacza możliwość naliczania i odliczania podatku.

Jeśli przedsiębiorca chce korzystać z odliczeń VAT, musi zrezygnować z ryczałtu i przejść na standardowy sposób rozliczania podatku dochodowego. Decyzja ta wiąże się z większą administracją, ale może być korzystna, zwłaszcza przy dużych zakupach firmy objętych podatkiem.

Kiedy opłaca się rezygnować z ryczałtu dla VAT?

Rezygnacja z ryczałtu na rzecz rozliczania VAT może być opłacalna, gdy przedsiębiorca dokonuje częstych zakupów objętych wysokim podatkiem, np. sprzętu czy surowców. Wówczas odliczenia VAT mogą znacznie obniżyć koszty działalności i zwiększyć rentowność prowadzonej działalności gospodarczej.

Dodatkowo, klienci biznesowi często woleją współpracować z płatnikami VAT, ponieważ mogą odliczyć naliczony podatek. Przejście na VAT może zatem rozszerzyć klientelę i zwiększyć prestiż firmy. Ważne jest jednak, by dokładnie porównać koszty administracyjne z potencjalnymi korzyściami finansowymi.

| Aspekt | Ryczałt | Rozliczenie VAT |

|---|---|---|

| Odliczanie VAT | Nie można odliczać | Można odliczać naliczony VAT |

| Obciążenia administracyjne | Niskie | Wysokie (faktury, deklaracje) |

| Stawka podatku | 3%–8,5% od przychodu | 19% lub 8% VAT + 12% lub 19% CIT/PIT |

| Współpraca z klientami B2B | Ograniczona | Szersza, bo odliczają VAT |

Podstawy rozliczania VAT przy opodatkowaniu ryczałtem

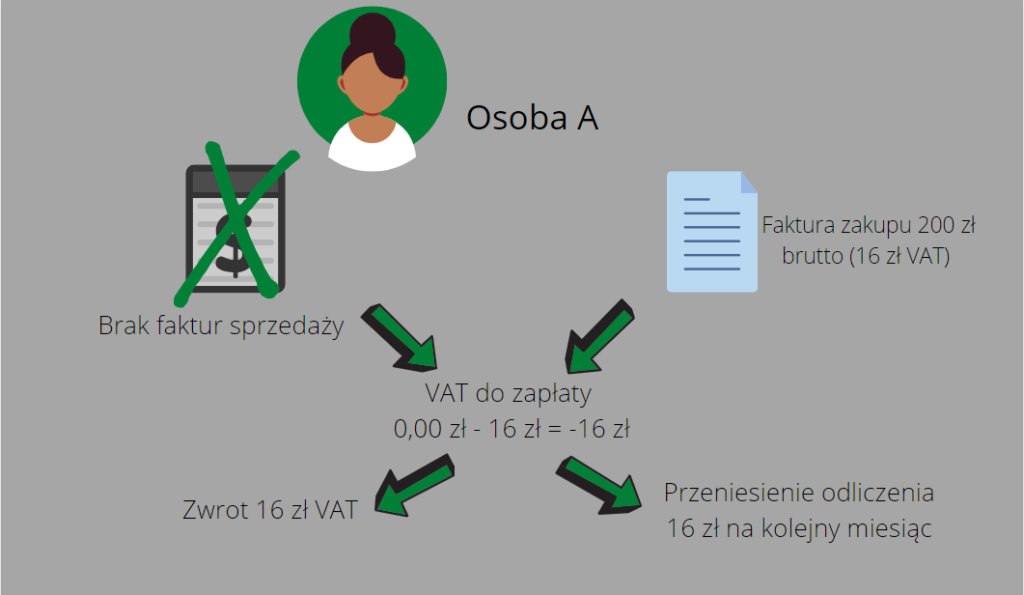

W Polsce przedsiębiorcy podlegający opodatkowaniu według ryczałtu na przychód ewidencjonowany są wyłączeni z obowiązku rozliczania VAT, co oznacza, że nie mogą ani wystawiać faktur VAT, ani odliczać podatku naliczonego. System ryczałtu został zaprojektowany jako uproszczona forma opodatkowania, w której zamiast rozliczania zysku i podatków pośrednich, przedsiębiorca płaci stały procent od przychodu, wliczając w to wszystkie obowiązki podatkowe. W związku z tym, niezależnie od tego, czy zakupy firmy są objęte VAT, nie ma możliwości jego odliczenia, ponieważ podmiot nie posiada statusu płatnika VAT. Ta zasada dotyczy wszystkich form ryczałtu, niezależnie od branży czy stawki procentowej, co czyni wybór tego systemu szczególnie istotny przy planowaniu działalności.

Jakie są konsekwencje braku możliwości odliczania VAT na ryczałcie?

Główną konsekwencją braku możliwości odliczania VAT na ryczałcie jest to, że wszystkie wydatki firmy, nawet te z faktur VAT, są ponoszone w całości przez przedsiębiorcę. Oznacza to, że koszt zakupu towarów, usług czy wyposażenia obejmuje pełną kwotę VAT, który nie może zostać zwrócony ani odliczony z podatku. Dla firm, które dokonują dużych inwestycji lub regularnie korzystają z usług objętych wysoką stawką VAT, może to prowadzić do znacznego obciążenia finansowego. W związku z tym wybór ryczałtu wymaga dokładnej analizy struktury wydatków i przewidywanego przychodu, aby upewnić się, że uproszczenie rozliczeń nie pociąga za sobą zbyt dużych kosztów ukrytych.

Czy można wystawiać faktury VAT będąc na ryczałcie?

Nie, przedsiębiorcy rozliczający się według ryczałtu na przychód nie mogą wystawiać faktur VAT, ponieważ nie są uznawani za płatników podatku od towarów i usług. Nawet jeśli klient żąda faktury VAT, podmiot na ryczałcie może wystawić jedynie paragon lub fakturę bez pola na VAT, ponieważ nie ma prawa do rozliczania tego podatku. W praktyce oznacza to, że firma na ryczałcie nie bierze udziału w obrocie VAT, co może utrudnić współpracę z kontrahentami, którzy sami są płatnikami VAT i chcą odliczyć ten podatek. Dlatego ważne jest, aby przed podjęciem współpracy poinformować klientów o formie opodatkowania.

Kiedy warto rozważyć zmianę z ryczałtu na inne system opodatkowania?

Zmiana z systemu ryczałtu na nałogowy lub ryczałt od przychodów ewidencjonowanych może być uzasadniona, gdy przedsiębiorca ponosi wysokie koszty zakupu towarów lub usług objętych VAT. W takich przypadkach możliwość odliczenia podatku naliczonego może przynieść znaczne oszczędności, które przewyższają korzyści płynące z uproszczonego rozliczania. Dodatkowo, jeśli firma chce rozszerzyć działalność lub współpracować z większymi kontrahentami, często oczekującymi faktur VAT, przejście na system ogólny staje się koniecznością. Decyzja ta powinna być poprzedzona analizą rentowności i długoterminowymi planami rozwojowymi.

Czy istnieją wyjątki, gdy podatnik na ryczałcie może być płatnikiem VAT?

Zgodnie z obecnym stanem prawnym w Polsce, nie ma możliwości bycia jednocześnie podatnikiem ryczałtu na przychód ewidencjonowany i płatnikiem VAT – te dwa systemy są wzajemnie się wykluczające. Jedynym wyjątkiem może być sytuacja, w której przedsiębiorca dobrowolnie zarejestruje się jako płatnik VAT, ale wówczas traci prawo do rozliczania się ryczałtem i musi przejść na system ogólny opodatkowania. Nie istnieją żadne specjalne uproszczone formy, które pozwalają na łączenie ryczałtu z rozliczaniem VAT, co czyni wybór formy opodatkowania kluczowym elementem strategii podatkowej.

Jak wpływa brak odliczania VAT na rentowność działalności na ryczałcie?

Brak możliwości odliczania VAT ma bezpośredni wpływ na rentowność działalności prowadzonej na ryczałcie, ponieważ wszystkie wydatki firmy są ponoszone w cenie brutto, w tym pełna kwota podatku. W przypadku branż, gdzie zakupy są duże i często objęte stawką 23%, różnica w kosztach może być znacząca. Choć sam ryczałt oferuje niższe stawki podatkowe i mniej formalności, to wysokie obciążenie kosztami netto może ograniczyć marżę zysku. Dlatego kluczowe jest, aby przed wyborem tego systemu dokładnie przeanalizować strukturę wydatków i przewidywane przychody, by upewnić się, że brak odliczeń VAT nie zmniejszy zysków do nieakceptowalnego po

Często zadawane pytania

Czy na ryczałcie można odliczyć VAT?

Nie, podatnicy rozliczający się według ryczałtu od przychodów nie mogą odliczać VAT. Płatnicy ryczałtu nie są zarejestrowani jako osoby zobowiązane do rozliczania VAT, dlatego nie mają prawa do odliczenia podatku naliczonego. Wpłata VAT-u do budżetu i jego odliczanie nie wchodzą w grę, ponieważ przychody są opodatkowane jednolitą stawką, obejmującą wszystkie obciążenia podatkowe.

Czy osoba na ryczałcie może wystawiać faktury VAT?

Zazwyczaj nie. Osoba rozliczająca się według ryczałtu nie jest płatnikiem VAT i nie może wystawiać faktur z podatkiem VAT. Faktury powinny być wystawiane bez wykazu VAT. Jednak w wyjątkowych przypadkach, np. gdy klient wymaga faktury VAT, można zarejestrować się jako dobrowolny płatnik VAT, ale wtedy traci się możliwość rozliczania się ryczałtem.

Czy można być jednocześnie na ryczałcie i płatnikiem VAT?

Nie, nie można być jednocześnie podatnikiem ryczałtu i płatnikiem VAT. Wybór ryczałtu oznacza rezygnację z rozliczania VAT. Gdy firma chce rozliczać VAT, musi przestać rozliczać się ryczałtem i przejść na podatek dochodowy (PIT lub CIT). Te dwa systemy opodatkowania są wzajemnie wykluczające.

Kiedy warto rozważyć rezygnację z ryczałtu na rzecz VAT?

Rezygnację z ryczałtu warto rozważyć, gdy firma ponosi duże koszty z VAT, które można odliczyć. Przejście na VAT może obniżyć podatkowe obciążenie, szczególnie jeśli klientami są firmy. Choć oznacza to więcej obowiązków administracyjnych, potencjalne oszczędności mogą się liczyć. Ważne jest indywidualne przeanalizowanie struktury przychodów i wydatków przed podjęciem decyzji.

Dodaj komentarz