Czy można wcześniej spłacić kredyt hipoteczny

Wpłata jednorazowej lub regularnej dodatkowej raty to jedna z opcji, którą mogą rozważyć dłużnicy chcący skrócić okres spłaty kredytu hipotecznego. Wczesna spłata kredytu hipotecznego jest możliwa, ale wiąże się z koniecznością uwzględnienia wielu czynników, takich jak warunki umowy, opłaty za przedwczesne spłacenie czy wpływ na całkowity koszt kredytu. W Polsce banki różnią się podejściem do tej kwestii, a niektóre instytucje finansowe mogą wymagać dodatkowych opłat lub ograniczeń. Przed podjęciem decyzji warto dokładnie przeanalizować ofertę swojego banku oraz skonsultować się z doradcą finansowym.

Czy można wcześniej spłacić kredyt hipoteczny?

Tak, możliwe jest wcześniejsze spłacenie kredytu hipotecznego w większości banków w Polsce. Ustawa zobowiązuje instytucje finansowe do dopuszczenia takiej opcji, choć mogą one naliczyć opłatę za wcześniejszą spłatę. Wysokość tej opłaty jest jednak ograniczona i nie może przekraczać określonego procenta od niespłaconej kwoty.

Konsument powinien zapoznać się z warunkami swojej umowy kredytowej, ponieważ precyzyjne zasady wcześniejszej spłaty zależą od banku. Wcześniejsze spłacenie kredytu może przynieść znaczną oszczędność odsetek, szczególnie w początkowych latach trwania zobowiązania. Warto również poinformować bank o swojej decyzji z odpowiednim wyprzedzeniem.

Korzyści z wcześniejszego spłacenia kredytu hipotecznego

Wcześniejsze spłacenie kredytu hipotecznego pozwala na znaczne zmniejszenie łącznych odsetek naliczanych przez bank. Im szybciej kredyt zostanie spłacony, tym mniej pieniędzy trzeba zapłacić bankowi. To szczególnie korzystne przy długoterminowych kredytach, gdzie odsetki mogą przekraczać wartość początkową pożyczki.

Dodatkowo, wcześniejsze uregulowanie zobowiązania przekłada się na większą niezależność finansową. Właściciel nieruchomości może wtedy swobodniej zarządzać swoim majątkiem, bez obawy o długi. Usunięcie hipoteki z księgi wieczystej to również ważny krok w kierunku pełnej kontroli nad domem lub mieszkanie.

Opłaty związane z wcześniejszym spłaceniem

Banki mogą naliczać opłatę za wcześniejsze spłacenie kredytu hipotecznego, znana jako tzw. „kara za przedwczesne spłacenie”. Wartość tej opłaty jest ograniczona przez ustawę i zazwyczaj nie przekracza 3% niespłaconej kwoty kredytu w pierwszych latach. Po upływie określonego czasu, opłata może być niższa lub całkowicie zniesiona.

Wysokość opłaty zależy od banku oraz daty zawarcia umowy kredytowej. Dla umów zawartych po 2018 roku obowiązują surowsze limity. Przed podjęciem decyzji o spłacie warto dokładnie przeanalizować koszty i porównać je z potencjalnymi oszczędnościami z tytułu unikniętych odsetek.

Jak złożyć wniosek o wcześniejsze spłacenie kredytu?

Aby złożyć wniosek o wcześniejsze spłacenie kredytu hipotecznego, należy skontaktować się z bankiem – najczęściej drogą elektroniczną, telefoniczną lub osobiście. Bank wymaga formalnej zgody na uregulowanie zobowiązania i może przesłać szczegółowe dane dotyczące należnej kwoty oraz terminu płatności.

Po zaksięgowaniu płatności, bank wystawia potwierdzenie spłaty i inicjuje usunięcie hipoteki z księgi wieczystej nieruchomości. Ten proces może potrwać kilka tygodni. Warto zachować wszystkie dokumenty potwierdzające spłatę, ponieważ są one kluczowe w dalszych procedurach prawnie-majątkowych.

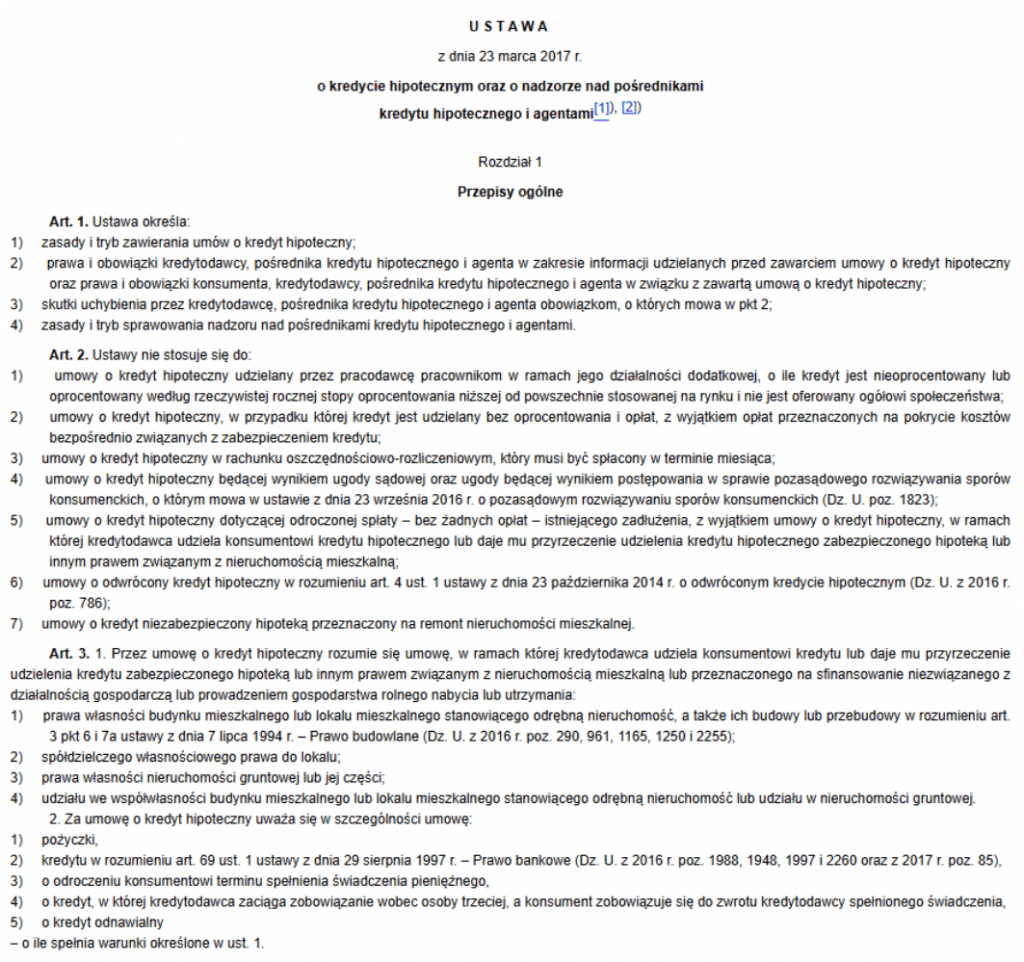

| Aspekt | Szczegóły | Uwagi |

|---|---|---|

| Możliwość spłaty | Tak, zgodnie z ustawą | Każdy kredytobiorca ma prawo do wcześniejszej spłaty |

| Opłata za spłatę | Do 3% niespłaconej kwoty | Dla umów starszych; dla nowszych – niższe limity |

| Minimalne wyprzedzenie | Zazwyczaj 1–3 miesiące | Wymagane do formalnego zakończenia kredytu |

| Formalności po spłacie | Usunięcie hipoteki z księgi wieczystej | Proces realizowany przez bank i notariusza |

Możliwość wcześniejszego spłacenia kredytu hipotecznego – co warto wiedzieć?

Wcześniejsze spłacenie kredytu hipotecznego to jedna z opcji, którą mogą rozważyć wielu kredytobiorców, chcąc uniknąć długotrwałych zobowiązań i znacząco zmniejszyć łączne koszty kredytu. W Polsce prawo przewiduje możliwość dosytu lub częściowego spłacenia kredytu hipotecznego w dowolnym momencie, bez konieczności uzyskiwania zgody banku. Jednakże, warto dokładnie zapoznać się z treścią umowy, ponieważ niektóre instytucje finansowe mogą naliczać opłatę za przedwczesne spłacenie, zwłaszcza w pierwszych latach trwania kredytu. Ta opłata nie może jednak przekraczać 3% wartości spłaconej z góry kwoty, zgodnie z przepisami ustawy o kredycie konsumenckim. Ważne jest również, by upewnić się, czy spłata dotrze do banku w terminie i czy zostanie prawidłowo zaksięgowana jako dosyt kapitałowy, a nie jako rata regularna.

Czym jest wcześniejsze spłacenie kredytu hipotecznego?

Wcześniejsze spłacenie kredytu hipotecznego oznacza dobrowolne uregulowanie części lub całości zadłużenia przed upływem ustalonego terminu spłaty. Może to obejmować zarówno dopłatę do raty (częściowe spłacenie), jak i całkowite spłacenie całego kredytu. Taka opcja pozwala na skrócenie okresu kredytowania lub zmniejszenie miesięcznych rat, co przekłada się na oszczędność odsetek. W praktyce, kredytobiorcy często wykorzystują środki z nagród, spadków lub sprzedaży nieruchomości do przyspieszenia spłaty, co znacząco wpływa na finansową niezależność.

Jakie są przewagi wcześniejszego spłacenia kredytu?

Główną przewagą wcześniejszego spłacenia jest znaczna redukcja kosztów odsetkowych wynikających z długiego okresu kredytowania. Im wcześniej dokonana zostanie spłata, tym więcej pieniędzy można zaoszczędzić w dłuższej perspektywie. Dodatkowo, kredytobiorca zyskuje większą swobodę finansową, ponieważ pozbawia się długoterminowego zobowiązania. Spłata kredytu wcześniej niż planowano może również poprawić kondycję kredytową, co ułatwi uzyskanie innych produktów bankowych w przyszłości. Warto też pamiętać, że po spłacie kredytu nieruchomość staje się w pełni wolna od wierzytelności.

Czy bank może odmówić wcześniejszego spłacenia kredytu?

Bank nie może odmówić wcześniejszego spłacenia kredytu hipotecznego, ponieważ przepisy prawa polskiego, w szczególności ustawa o kredycie konsumenckim, gwarantują kredytobiorcy takie prawo. Jednak instytucja finansowa może wymagać pisemnego zgłoszenia zamiaru spłaty z góry, aby poprawnie przygotować dokumentację i rozliczyć transakcję. W niektórych przypadkach bank może również naliczyć opłatę za dosyt, choć jej wysokość jest ograniczona do 3% spłaconej z góry kwoty kapitału i tylko w określonym czasie trwania kredytu. Ważne jest, by sprawdzić te warunki w umowie, by uniknąć niespodzianek.

Jak poprawnie złożyć wniosek o wcześniejsze spłacenie?

Aby poprawnie złożyć wniosek o wcześniejsze spłacenie kredytu hipotecznego, należy skontaktować się z bankiem, najczęściej poprzez formularz dostępnym w systemie internetowym, w oddziale lub drogą mailową. Wniosek powinien zawierać dane kredytu, kwotę do spłaty oraz datę, w której środki mają zostać przekazane. Bank może wymagać potwierdzenia przyjęcia wniosku, dlatego warto sprawdzić status jego realizacji. Po przekazaniu środków, należy upewnić się, że zostały one zaksięgowane jako dosyt kapitałowy, a nie jako kolejna rata, co można sprawdzić w nowej harmonogramie spłat dostarczonym przez bank.

Jakie koszty są związane z wcześniejszym spłaceniem kredytu?

Główne koszty związane z wcześniejszym spłaceniem to potencjalna opłata za przedwczesną spłatę, która może być naliczana przez bank, zwłaszcza w pierwszych latach trwania kredytu. Ta opłata nie może jednak przekroczyć 3% spłaconej z góry kwoty kapitałowej, zgodnie z przepisami prawa. Warto też zwrócić uwagę na to, czy bank wymaga prowizji za rozliczenie kredytu lub opłaty za aktualizację zabezpieczenia w księgach wieczystych po spłacie. W niektórych przypadkach mogą pojawić się również koszty notarialne związane z usunięciem hipoteki.

Często Zadawane Pytania

Czy można spłacić kredyt hipoteczny przed terminem?

Tak, większość banków pozwala na wcześniejszą spłatę kredytu hipotecznego. Kredytobiorca może spłacić pożyczkę w całości lub częściowo wcześniej niż przewiduje umowa. Należy jednak pamiętać, że niektóre banki mogą wymagać zapłaty opłaty za wcześniejszą spłatę, szczególnie w pierwszych latach trwania kredytu. Warto dokładnie zapoznać się z warunkami umowy.

Czy za wcześniejszą spłatę kredytu hipotecznego trzeba płacić opłatę?

Opłata za wcześniejszą spłatę kredytu hipotecznego zależy od warunków umowy i typu kredytu. W przypadku kredytów o stałej stopie procentowej bank może naliczyć opłatę, zgodnie z przepisami unijnymi ograniczoną do 1% wartości spłaconej kwoty. Dla kredytów o zmiennej stopie opłata nie może przekraczać 0,5%. Należy sprawdzić szczegóły w umowie.

Jak złożyć wniosek o wcześniejszą spłatę kredytu hipotecznego?

Aby złożyć wniosek o wcześniejszą spłatę, należy skontaktować się z bankiem, w którym zaciągnięto kredyt. Można to zrobić osobiście w oddziale, telefonicznie lub przez bankowość internetową. Bank wymaga pisemnego zgłoszenia, w którym należy wskazać datę i kwotę spłaty. Po otrzymaniu zgłoszenia bank przygotowuje dokumentację i informuje o końcowej kwocie do spłaty.

Czy wcześniejsza spłata kredytu hipotecznego wpływa na wysokość rat?

Wcześniejsza spłata kredytu hipotecznego może zmniejszyć wysokość rat lub skrócić okres spłaty. W przypadku częściowej spłaty kredytobiorca może wybrać, czy chce obniżyć raty, czy skrócić czas trwania kredytu. Decyzja zależy od preferencji klienta i możliwości banku. Należy to uzgodnić z bankiem przed dokonaniem spłaty.

Dodaj komentarz