Co to zdolnosc kredytowa

Zdolność kredytowa to pojęcie kluczowe dla każdego, kto planuje wziąć pożyczkę lub kredyt. Oznacza ona zdolność pożyczkobiorcy do spłacania zobowiązań finansowych w określonym terminie. Banki i instytucje pożyczkowe analizują ją dokładnie przed udzieleniem kredytu, biorąc pod uwagę dochody, wydatki, historię spłat oraz ogólną sytuację finansową wnioskodawcy. Wysoka zdolność kredytowa zwiększa szanse na akceptację wniosku i korzystniejsze warunki pożyczki. Jej poziom można poprawić poprzez regularne spłacanie zobowiązań, ograniczanie zadłużenia i staranne zarządzanie budżetem domowym.

Co to zdolność kredytowa?

Zdolność kredytowa to ocena finansowa, która wskazuje, czy dana osoba jest w stanie spłacać zobowiązania wobec banku lub innego instytucji pożyczkowej. Decyduje o tym dochód, wydatki, aktualne długi oraz historie spłacania poprzednich pożyczek.

Instytucje finansowe analizują zdolność kredytową przed przyznanie kredytu lub pożyczki. Im wyższa zdolność, tym większe szanse na uzyskanie pożądanej kwoty przy korzystnych warunkach, takich jak niższe oprocentowanie czy dłuższy okres spłaty.

Jakie czynniki wpływają na zdolność kredytową?

Głównymi czynnikami wpływającymi na zdolność kredytową są stały dochód, poziom wydatków, liczba istniejących zobowiązań oraz historia kredytowa. Banki biorą pod uwagę również zabezpieczenia i status zawodowy wnioskodawcy.

Dodatkowo wpływ może mieć miejsce zamieszkania, wiek oraz długość zatrudnienia. Osoby z długą i bezproblemową historią spłacania zobowiązań są uważane za mniej ryzykowne przez instytucje pożyczkowe.

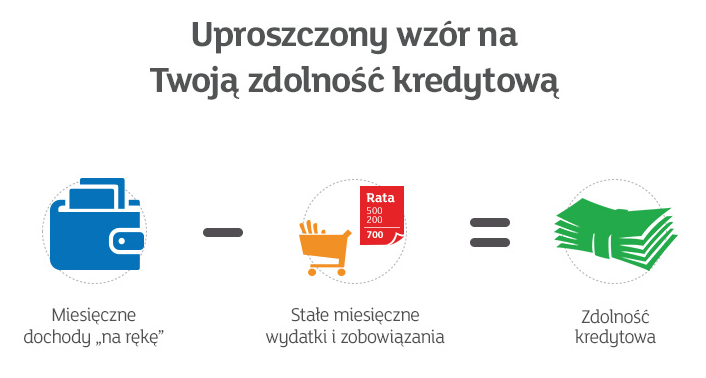

Jak obliczyć zdolność kredytową?

Zdolność kredytową oblicza się na podstawie różnicy między dochodami a stałymi wydatkami, w tym obowiązującymi ratami. Banki uwzględniają również opłaty związane z utrzymaniem domu, alimenty czy inne regularne wydatki.

Do obliczeń stosuje się formuły, które obejmują maksymalny udział raty kredytowej w dochodzie netto – zwykle nie więcej niż 40–50%. Wysokość oprocentowania i długość spłaty również wpływają na końcową kwotę.

Dlaczego zdolność kredytowa jest ważna?

Wysoka zdolność kredytowa pozwala na uzyskanie lepszych warunków kredytowych, takich jak niższe oprocentowanie czy większa kwota pożyczki. Jest to kluczowy element przy ubieganiu się o kredyt mieszkaniowy czy samochodowy.

Ponadto, dobra zdolność świadczy o stabilnej sytuacji finansowej i odpowiedzialnym podejściu do długu. Ułatwia ona również uzyskanie dodatkowych produktów finansowych, takich jak karty kredytowe czy konta oszczędnościowe z korzystnymi warunkami.

| Czynnik | Wpływ na zdolność kredytową |

|---|---|

| Stały dochód | Im wyższy dochód, tym większa zdolność kredytowa |

| Wysokość zobowiązań | Im więcej długów, tym niższa zdolność do nowych pożyczek |

| Historia spłat | Bezproblemowa historia zwiększa zaufanie banków |

| Oprocentowanie | Wyższe stawki mogą ograniczyć możliwą kwotę kredytu |

Co to zdolność kredytowa i dlaczego jest ważna przy wnioskowaniu o pożyczkę?

Zdolność kredytowa to kluczowy czynnik decydujący o tym, czy dana osoba może uzyskać pożyczkę lub kredyt od instytucji finansowej. Oznacza ona maksymalną kwotę, jaką bank lub inna firma pożyczkowa jest skłonna udzielić klientowi, biorąc pod uwagę jego przychody, bieżące zobowiązania, historię spłat oraz ogólną sytuację finansową. Wysoka zdolność kredytowa świadczy o stabilnej sytuacji ekonomicznej i niskim ryzyku dla wierzyciela, co z kolei może przekładać się na lepsze warunki kredytowe, takie jak niższe oprocentowanie czy dłuższy okres spłaty. Instytucje analizują dane z Biura Informacji Kredytowej (BIK), dochody netto, wydatki miesięczne oraz inne zobowiązania, aby dokonać rzetelnego oszacowania tej wartości.

Jak obliczana jest zdolność kredytowa w Polsce?

Zdolność kredytowa w Polsce jest wyliczana przez banki i instytucje pożyczkowe na podstawie analizy dochodów i wydatków kredytobiorcy. Do podstawowych elementów wchodzą dochód netto, które są brane pod uwagę po odliczeniu podatków i składek, a także wszystkie bieżące zobowiązania finansowe, takie jak raty innych kredytów, czynsze czy alimenty. Banki zazwyczaj przyjmują, że miesięczna rata kredytu nie powinna przekraczać 40–50% miesięcznego dochodu netto. Ponadto istotne znaczenie ma historia spłat z BIK, która pokazuje, czy dana osoba dotychczas spłacała zobowiązania terminowo. Im lepsza historia, tym wyższa zdolność.

Na jakie czynniki wpływają zdolność kredytową?

Wielu czynników wpływa na wysokość zdolności kredytowej, z czego najważniejsze to dochody, zobowiązania, historia kredytowa i ogólna sytuacja materialna. Regularne i stabilne przychody z pracy czy działalności gospodarczej zwiększają szanse na wyższą ocenę zdolności. Z kolei liczne i duże obciążenia finansowe, takie jak raty samochodowe czy kredyty konsumpcyjne, mogą ją znacząco ograniczyć. Ważną rolę odgrywa również wiek, miejsce zamieszkania oraz czas trwania zatrudnienia. Dla instytucji ważne jest, aby kredytobiorca był wiarygodny i miał zapewnioną długoterminową zdolność do spłaty.

Czy BIK decyduje o zdolności kredytowej?

BIK (Biuro Informacji Kredytowej) nie wylicza bezpośrednio zdolności kredytowej, ale ma ogromny wpływ na jej wysokość. Informacje zgromadzone w BIK dotyczą historii spłat, liczby i rodzajów pożyczek, terminowości regulowania zobowiązań oraz ewentualnych zaległości. Banki przed udzieleniem kredytu sprawdzają raport z BIK, by ocenić ryzyko związanego z pożyczkodawstwem. Osoba z negatywną historią w BIK może mieć ograniczoną zdolność kredytową lub w ogóle nie uzyskać pożądanej pożyczki, nawet jeśli posiada wysokie dochody.

Jak zwiększyć swoją zdolność kredytową?

Aby zwiększyć zdolność kredytową, warto skupić się na poprawie kluczowych aspektów swojej sytuacji finansowej. Najskuteczniejsze metody to spłata lub restrukturyzacja istniejących zobowiązań, co zmniejsza miesięczne obciążenia. Ważne jest również utrzymywanie terminowych spłat wszystkich rachunków i zobowiązań, by budować pozytywną historię w BIK. Zwiększenie dochodów, np. poprzez dodatkowe źródła zatrudnienia, również pozytywnie wpływa na ocenę. Unikanie nadmiernych pożyczek konsumpcyjnych i odpowiedzialne zarządzanie budżetem to długoterminowe strategie, które zwiększają wiarygodność w oczach instytucji finansowych.

Czy zdolność kredytowa różni się w zależności od typu kredytu?

Tak, zdolność kredytowa może się różnić w zależności od rodzaju kredytu, jaki chcemy uzyskać. Na przykład kredyt hipoteczny jest analizowany inaczej niż kredyt gotówkowy czy karta kredytowa. W przypadku kredytu mieszkaniowego banki dokładniej badają długość zatrudnienia, zabezpieczenia (np. nieruchomość) oraz ogólną stabilność finansową. Dla kredytów konsumpcyjnych większy nacisk kładzie się na historię spłat i bieżące obciążenia. Warto też pamiętać, że niektóre instytucje mogą przyznawać wyższe limity, jeśli klient posiada konta lub inne produkty w danej bankowości.

Często Zadawane Pytania

Co to jest zdolność kredytowa?

Zdolność kredytowa to ocena sytuacji finansowej osoby, która pozwala bankowi określić, czy może ona spłacić zaciągnięty kredyt. Opiera się na przychodach, wydatkach, historii spłat zobowiązań oraz obecnych zadłużeniach. Im wyższa zdolność kredytowa, tym większe szanse na pozytywną decyzję kredytową. Banki analizują ją przed przyznanie kredytu hipotecznego, gotówkowego czy karty kredytowej.

Jak oblicza się zdolność kredytową?

Zdolność kredytową oblicza się na podstawie przychodów netto pomniejszonych o stałe wydatki, takie jak czynsz, alimenty czy inne kredyty. Banki uwzględniają również opłaty związane z obsługą kredytu. Do analizy wykorzystuje się informacje z BIK i dokumenty potwierdzające dochód, np. PIT-y lub zaświadczenia z pracodawcy. Wynik określa maksymalną kwotę kredytu, jaką może uzyskać wnioskodawca.

Czy negatywna historia w BIK wpływa na zdolność kredytową?

Tak, negatywna historia w Biurze Informacji Kredytowej (BIK) znacząco wpływa na zdolność kredytową. Brak spłat, zaległości lub upadłość konsumencka są traktowane jako wysokie ryzyko dla banku. W takiej sytuacji wniosek o kredyt może zostać odrzucony lub przyznany na mniej korzystnych warunkach. Dlatego ważne jest, aby regularnie sprawdzać swoje dane w BIK i dbać o terminowe spłaty zobowiązań.

Czy można poprawić swoją zdolność kredytową?

Tak, zdolność kredytową można poprawić. Wystarczy systematycznie spłacać istniejące zobowiązania, unikać nowych kredytów i ograniczyć zadłużenie. Ważne jest również zachowanie dobrej historii płatniczej i terminowe opłacanie rachunków. Zwiększenie dochodów lub zmniejszenie wydatków również pozytywnie wpływa na ocenę. Regularne sprawdzanie danych w BIK pomaga szybko wykryć ewentualne błędy i je skorygować.

Dodaj komentarz