Co To Jest VAT 7

VAT 7 to specjalny rodzaj stawki podatku od towarów i usług stosowany w niektórych krajach, w tym w Wielkiej Brytanii. Oznacza on 7% stawkę podatku VAT, która dotyczy wybranych kategorii produktów lub usług uznawanych za podlegające obniżonej stawce. Choć w Polsce obowiązują inne stawki VAT, koncepcja VAT 7 może być myląca dla osób zainteresowanych porównaniami międzynarodowymi. W artykule omówimy, co dokładnie oznacza VAT 7, w jakich sytuacjach jest stosowany oraz jakie towary czy usługi mogą podlegać tej obniżonej stawce. Przeanalizujemy również potencjalne skutki dla przedsiębiorców i konsumentów.

Co To Jest VAT 7?

VAT 7 to forma deklaracji podatkowej używanej w Polsce przez osoby fizyczne i prawne, które są podatnikami podatku od towarów i usług. Dokument ten służy do rozliczania należności i zwrotów VAT za określony okres rozliczeniowy, zgodnie z przepisami prawa podatkowego.

Złożenie deklaracji VAT 7 jest obowiązkowe dla podatników VAT, którzy prowadzą działalność gospodarczą i są objęci systemem podatku od wartości dodanej. Formularz zawiera szczegółowe informacje o sprzedaży, zakupach oraz wysokości należnego lub podlegającego zwrotowi podatku.

Składnicy i cel deklaracji VAT 7

Deklaracja VAT 7 zawiera informacje o wartości sprzedaży i zakupów, stawkach podatku oraz wysokości należnego lub podlegającego odliczeniu VAT. Jej głównym celem jest umożliwienie skutecznego rozliczenia podatku z Urzędem Skarbowym w sposób przejrzysty i zgodny z prawem.

Dokument ten pomaga kontrolować przepływy podatkowe, zapobiegać oszustwom oraz gwarantuje, że podatnicy prawidłowo rozliczają swoje zobowiązania. Każdy element deklaracji ma swoje uzasadnienie w ustawie o podatku VAT, co zapewnia jednolitość i przejrzystość procesu rozliczeniowego.

Okres rozliczeniowy i terminy składania VAT 7

Okres rozliczeniowy dla VAT 7 to zazwyczaj miesiąc, choć niektóre podatniki mogą rozliczać się kwartalnie. Termin składania deklaracji upływa do 25. dnia miesiąca następującego po miesiącu rozliczeniowym, co jest obowiązkowe dla wszystkich podatników.

Złożenie deklaracji po terminie wiąże się z sankcjami w postaci odsetek i kar. Dlatego ważne jest przestrzeganie terminów i dokładne sporządzanie wszystkich dokumentów towarzyszących, takich jak faktury VAT, które stanowią podstawę do wypełnienia formularza.

Struktura formularza VAT 7

Formularz VAT 7 składa się z wielu rubryk, które obejmują sprzedaż opodatkowaną, zwolnioną, eksport oraz zakupy z terytorium Polski i z zagranicy. Każda rubryka dotyczy określonej stawki podatku lub kategorii transakcji, co pozwala na szczegółowe rozliczenie.

Wypełnienie formularza wymaga znajomości przepisów podatkowych i precyzyjnego odzwierciedlenia danych z faktur. Błędy w wypełnieniu mogą prowadzić do kontroli podatkowej, dlatego warto korzystać z oprogramowania księgowe lub pomocy doradców podatkowych.

| Element deklaracji | Opis | Ważność |

|---|---|---|

| Wartość sprzedaży | Łączna wartość sprzedaży opodatkowanej według stawek VAT | Kluczowa dla obliczenia należnego podatku |

| Podatek naliczony | Kwota VAT od zakupów kwalifikowanych do odliczenia | Umożliwia zmniejszenie należności |

| Należny podatek | Różnica między podatkiem należnym a naliczonym | Określa kwotę do zapłaty lub zwrotu |

Co to jest VAT-7 i kto powinien go składać?

VAT-7 to główny deklaracja podatkowa w Polsce, którą składają podatnicy VAT, którzy są objęci opodatkowaniem według stawek progresywnych. Formularz ten służy do rozliczania podatku należnego i naliczonego w ramach sprzedaży towarów i usług, zarówno na terytorium Polski, jak i w transakcjach międzynarodowych. Składanie VAT-7 jest obowiązkiem miesięcznym lub kwartalnym, w zależności od wyboru podatnika, i musi być złożone do końca miesiąca następującego po okresie rozliczeniowym. Wypełnienie deklaracji wymaga uwzględnienia wszystkich paragonów, faktur VAT oraz dokumentów z zakupów i sprzedaży, które stanowią podstawę do obliczenia różnicy między podatkiem naliczonym a należnym. Błędy w deklaracji mogą skutkować karą, dlatego ważne jest, aby dane były precyzyjne i zgodne z przepisami.

Do kogo stosuje się deklaracja VAT-7?

Deklaracja VAT-7 dotyczy podatników VAT, którzy są zarejestrowani w systemie VAT w Polsce i przekroczyli próg rejestracyjny 200 000 zł obrotów rocznych. Obejmuje ona zarówno osoby fizyczne prowadzące działalność gospodarczą, jak i osoby prawne, takie jak spółki kapitałowe czy jawne. Nie stosuje się jej do podatników uproszczonego VAT, którzy korzystają z formularza VAT-7K, ani do podatników opodatkowanych według stawek ryczałtowych. Każdy podatnik VAT-7 musi regularnie rozliczać swoje obroty, naliczony i należny podatek, co stanowi podstawę do rozliczenia zobowiązań podatkowych z Urzędem Skarbowym.

Jak wypełnić formularz VAT-7 krok po kroku?

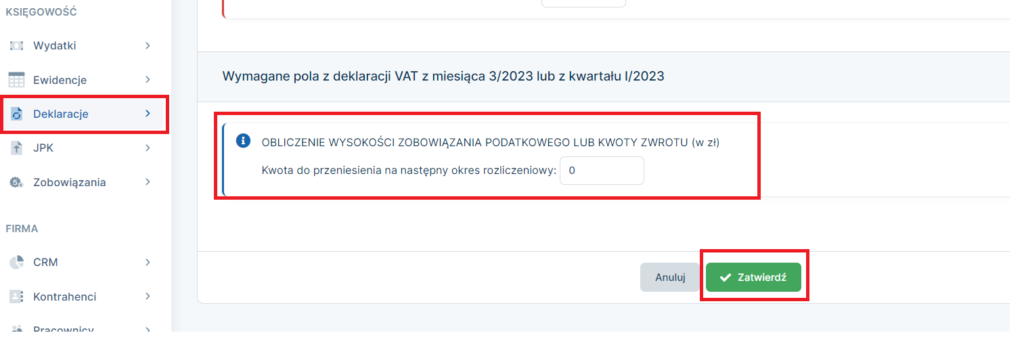

Wypełnienie formularza VAT-7 wymaga systematycznego podejścia do dokumentacji księgowej. Najpierw należy zebrać wszystkie faktury VAT nabywcze i sprzedaży, a następnie dokonać ich klasyfikacji według odpowiednich stawek podatkowych (np. 23%, 8%, 5%, 0%) oraz oznaczenia operacji jako krajowych lub międzyrządowych. W sekcji podatku naliczonego wpisuje się podatek od zakupów, a w sekcji podatku należnego – od sprzedaży. Następnie oblicza się różnicę, która wykazuje nadpłatę lub należność do dopłaty. Ważne jest, aby sprawdzić korekty podatku naliczonego, np. w przypadku środków trwałych lub wydatków niezwiązanych z działalnością. Wreszcie, formularz należy podpisać i przesłać elektronicznie lub złożyć w urzędzie.

Kiedy i jak należy składać VAT-7?

Termin złożenia deklaracji VAT-7 to 25 dzień miesiąca następującego po okresie rozliczeniowym. Podatnicy mogą wybrać rozliczanie miesięczne lub kwartalne – w przypadku rozliczeń kwartalnych deklaracja składa się co trzy miesiące, również do 25. dnia następnego miesiąca. VAT-7 można składać wyłącznie w formie elektronicznej poprzez Platformę Usług Elektronicznych (PUE) lub za pośrednictwem upoważnionego pełnomocnika. Składanie papierowe nie jest już możliwe. Nieterminowe złożenie deklaracji wiąże się z naliczeniem odsetek i potencjalnych kar, dlatego terminowość ma kluczowe znaczenie.

Jakie są najczęstsze błędy w VAT-7?

Do najczęstszych błędów przy wypełnianiu VAT-7 należą nieprawidłowe przypisanie stawek podatkowych, pominięcie faktur lub ich podwójne wliczenie. Często podatnicy zapominają o korektach podatku naliczonego, szczególnie w przypadku środków trwałych, co prowadzi do nadmiernego obniżenia podatku należnego. Inny błąd to nieuwzględnienie operacji z tzw. rejestrów VAT-MAG lub błędne rozliczanie eksportu, gdzie podatek powinien wynosić 0%. Również pomyłki w danych kontrahentów lub numerach faktur mogą wywołać kontrolę podatkową. Dlatego warto stosować programy księgowości lub konsultować się z doradcą podatkowym.

Czy VAT-7 można skorygować po złożeniu?

Tak, VAT-7 można skorygować po złożeniu poprzez złożenie deklaracji korygującej, która anuluje lub zmienia poprzednią. Deklarację korygującą składa się w tym samym formularzu VAT-7, zaznaczając odpowiednie pole informujące o charakterze korekty. Można ją złożyć w dowolnym czasie, ale najlepiej jak najszybciej po wykryciu błędu, aby uniknąć sankcji. Jeśli korekta dotyczy nadpłaty podatku, podatnik może wystąpić o jej zwrot lub zaliczenie na przyszłe okresy. W przypadku ujawnienia zaległości, należy je uregulować wraz z odsetkami za zwłokę.

Często zadawane pytania

Co to jest VAT 7?

VAT 7 to stawka podatku od towarów i usług obowiązująca w Polsce, wynosząca 7%. Dotyczy ona określonych kategorii produktów i usług, które zostały objęte obniżoną stawką podatkową. Stosowana jest m.in. do żywności, książek, leków oraz niektórych usług medycznych. Ma na celu zmniejszenie obciążeń finansowych konsumentów w kluczowych dziedzinach życia.

Kiedy należy stosować stawkę VAT 7%?

Stawkę VAT 7% należy stosować w przypadku sprzedaży produktów i usług wykazanych w ustawie o podatku od towarów i usług. Przykładowo obejmuje to większość artykułów spożywczych, książki, gazety, kwiaty oraz niektóre usługi weterynaryjne. Sprzedawca musi mieć odpowiednie dokumenty potwierdzające prawidłowe rozliczenie tej stawki. Błędne jej zastosowanie może prowadzić do sankcji.

Czy wszystkie produkty spożywcze są objęte stawką VAT 7%?

Nie wszystkie produkty spożywcze podlegają stawce 7%. Większość artykułów spożywczych, takich jak owoce, warzywa, pieczywo czy nabiał, podlega obniżonej stawce. Jednak niektóre wyroby, np. cukierki, napoje alkoholowe, fast foody czy dania gotowe sprzedawane w gastronomii, są opodatkowane stawką 23%. Warto znać szczegółowy wykaz, by uniknąć błędów w rozliczeniach.

Czy usługi medyczne są opodatkowane stawką VAT 7%?

Większość usług medycznych świadczone przez uprawnione podmioty jest zwolniona z VAT. Nie oznacza to jednak, że podlegają stawce 7%. Zwolnienie oznacza, że nie są opodatkowane żadną stawką, a świadczący nie ma prawa do odliczenia podatku naliczonego. Jedynie niektóre usługi dodatkowe, np. kosmetyczne lub estetyczne, mogą podlegać stawce 7% lub 23%.

Dodaj komentarz