Co to jest karta debetowa

Karta debetowa to jedno z najpopularniejszych narzędzi płatniczych używanych w codziennym życiu finansowym. Pozwala ona na bezgotówkowe rozliczanie się za zakupy, opłacanie rachunków oraz wypłatę gotówki z bankomatów. Działanie karty debetowej jest proste – środki pobierane są bezpośrednio z konta bankowego klienta. W przeciwieństwie do karty kredytowej, nie niesie ona ryzyka zadłużenia, ponieważ nie można wydać więcej niż aktualnie posiada. Karty debetowe są zwykle darmowe lub niskokosztowe, oferowane przez banki jako element podstawowego pakietu usług.

Co to jest karta debetowa?

Karta debetowa to instrument finansowy wydawany przez bank, który umożliwia korzystanie z pieniędzy znajdujących się na własnym rachunku bankowym. Służy do realizacji płatności, wypłat gotówki czy zakupów online. Nie daje dostępu do kredytu, więc nie można zadłużyć się poprzez jej użytkowanie.

Każda transakcja z wykorzystaniem karty debetowej jest bezpośrednio rozliczana z salda konta klienta. Dzięki temu użytkownik wie, ile pieniędzy zostało wydanych i ile pozostało. Karta ta pomaga w utrzymaniu kontroli nad budżetem i unikaniu nadmiernych wydatków.

Jak działa karta debetowa?

Karta debetowa działa poprzez łączenie się z rachunkiem bankowym użytkownika. Każda dokonana transakcja, np. zakup w sklepie lub wypłata z bankomatu, jest natychmiast obciążana na koncie. Właściciel może korzystać tylko z pieniędzy, które posiada.

Bank weryfikuje dostępne środki przed zatwierdzeniem płatności. Jeśli saldo jest niewystarczające, transakcja zostanie odrzucona. Dzięki temu karta debetowa chroni przed zadłużeniem. Można ją również wykorzystywać do regularnych przelewów i opłat, np. za subskrypcje.

Jakie są zalety karty debetowej?

Główną zaletą karty debetowej jest kontrola nad wydatkami. Użytkownik nie może wydać więcej niż posiada, co pomaga w zarządzaniu finansami. Karta eliminuje potrzebę noszenia dużej ilości gotówki i zapewnia bezpieczeństwo podczas zakupów.

Wiele kart oferuje dodatkowe ubezpieczenia, programy lojalnościowe lub cash back. Są również akceptowane na całym świecie, co ułatwia podróżowanie. W przypadku kradzieży można szybko zablokować kartę i uzyskać odszkodowanie za nieautoryzowane transakcje.

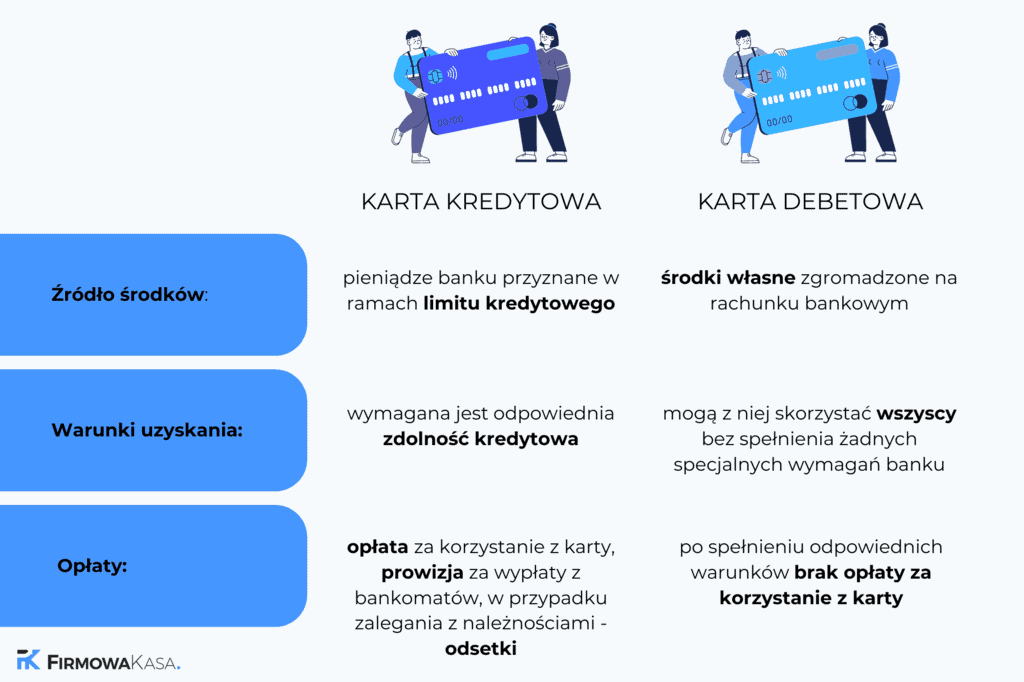

Czym różni się karta debetowa od karty kredytowej?

Karta debetowa wykorzystuje własne środki zgromadzone na koncie bankowym, podczas gdy karta kredytowa umożliwia korzystanie z pożyczonych pieniędzy od banku. Ta różnica oznacza, że karta debetowa nie generuje odsetek ani zobowiązań kredytowych.

Karta kredytowa może wpływać na historię kredytową i wymaga regularnych spłat. Karta debetowa nie buduje historii kredytowej, ale jest łatwiejsza w uzyskaniu i bezpieczniejsza dla osób z ograniczonym budżetem. Każda z kart ma swoje miejsce w zarządzaniu finansami.

| Cecha | Karta debetowa | Karta kredytowa |

|---|---|---|

| Źródło środków | Własne środki z konta | Środki pożyczone od banku |

| Zadłużenie | Nie generuje długu | Może prowadzić do długu |

| Opłaty i odsetki | Brak odsetek | Odsetki za zaległe spłaty |

| Bezpieczeństwo | Ograniczone ryzyko nadmiernych wydatków | Wymaga ostrożności w zarządzaniu wydatkami |

Co to jest karta debetowa i jak działa w praktyce?

Karta debetowa to instrument płatniczy wydawany przez bank, który umożliwia bezpośredni dostęp do środków zgromadzonych na powiązanym koncie bankowym. W przeciwieństwie do karty kredytowej, która umożliwia korzystanie z pożyczonego kapitału, karta debetowa pozwala wydawać wyłącznie tyle pieniędzy, ile użytkownik ma na koncie, co znacznie ogranicza ryzyko zadłużenia. Transakcje za pomocą karty debetowej są realizowane natychmiast – kwota zakupu jest od razu pobierana z konta. Karta ta służy zarówno do płatności w sklepach fizycznych, jak i online, a także do wypłat gotówki z bankomatów. Jest powszechnie stosowana ze względu na jej prostotę, bezpieczeństwo i brak odsetek. Większość banków oferuje karty debetowe bez opłat corocznych, szczególnie jeśli są powiązane z rachunkiem podstawowym.

Jak działa karta debetowa?

Karta debetowa działa jako bezpośrednie połączenie z rachunkiem bankowym użytkownika. Gdy klient dokonuje zakupu lub wypłaca gotówkę, środki są automatycznie pobierane z jego konta. Proces ten jest szybki i przejrzysty – operacje są odzwierciedlane w historii konta niemal natychmiast. Karta może być używana zarówno w kraju, jak i za granicą, przy czym niektóre banki mogą pobierać opłaty za transakcje zagraniczne. Ważne jest, aby zawsze mieć wystarczającą ilość środków na koncie, ponieważ większość banków nie zezwala na debet regulaminowy bez dodatkowej umowy.

Jaka jest różnica między kartą debetową a kredytową?

Główna różnica między kartą debetową a kredytową polega na źródle środków wykorzystywanych do transakcji. Karta debetowa wykorzystuje własne pieniądze klienta z konta bankowego, natomiast karta kredytowa opiera się na tymczasowym pożyczeniu środków od banku. W przypadku karty kredytowej klient ma określony limit i musi spłacić zadłużenie, często z odsetkami, w ustalonym terminie. Karta debetowa eliminuje ryzyko zadłużenia, ale nie pozwala na budowanie historii kredytowej. Dodatkowo, karty kredytowe oferują więcej korzyści, takich jak programy lojalnościowe, ale niosą większe ryzyko nadużycia.

Jak uzyskać kartę debetową w Polsce?

Aby uzyskać kartę debetową w Polsce, należy najpierw założyć rachunek bankowy w jednym z lokalnych banków. Wystarczy udać się do placówki bankowej lub złożyć wniosek online, przedstawiając ważny dokument tożsamości i czasem potwierdzenie adresu zamieszkania. Po akceptacji wniosku, bank otwiera konto i oferuje wydanie karty debetowej, często w formie fizycznej przesyłanej pocztą lub do odbioru w oddziale. Proces ten jest szybki i dostępny dla większości dorosłych osób, a karta jest zwykle gotowa do użycia po aktywacji. Wiele banków oferuje również karty wirtualne od razu po założeniu konta.

Jakie są zalety korzystania z karty debetowej?

Korzystanie z karty debetowej ma wiele zalet, szczególnie dla osób chcących kontrolować swoje wydatki. Ponieważ można wydawać tylko te pieniądze, które się posiada, karta pomaga unikać zadłużenia i utrzymuje zdrową dyscyplinę finansową. Jest to również bezpieczne rozwiązanie – w przypadku kradzieży lub utraty karty, ryzyko utraty większej kwoty jest ograniczone do salda na koncie. Wiele kart oferuje dodatkowe funkcje, takie jak powiadomienia SMS, aplikacje mobilne do zarządzania kontem oraz ubezpieczenia związane z podróżą czy zakupami. Ponadto, karty debetowe są akceptowane praktycznie wszędzie, gdzie działają systemy płatnicze jak Visa lub Mastercard.

Czy karta debetowa jest bezpieczna?

Tak, karta debetowa jest ogólnie uznawana za bezpieczny sposób płatności, szczególnie gdy użytkownik stosuje podstawowe środki ostrożności. Banki stosują zaawansowane mechanizmy zabezpieczeń, takie jak kody PIN, technologia chip EMV, weryfikacja dwuskładnikowa i monitorowanie podejrzanych transakcji. W przypadku kradzieży karty, klient powinien natychmiast zablokować ją przez aplikację bankową lub kontaktując się z obsługą klienta – wtedy nie ponosi odpowiedzialności za nieuprawnione operacje. Ważne jest, by nie ujawniać danych karty, unikać podejrzanych stron internetowych i regularnie sprawdzać historię transakcji. Nowoczesne karty oferują również opcję płatności kontaktowych z ograniczeniem kwoty, co dodatkowo zwiększa bezpieczeństwo.

Często zadawane pytania

Co to jest karta debetowa?

Karta debetowa to plastikowa karta bankowa, która umożliwia korzystanie z pieniędzy zgromadzonych na Twoim własnym koncie bankowym. Każda transakcja, tak jak zakupy czy wypłata gotówki, jest bezpośrednio rozliczana z salda konta. Nie udziela się kredytu, więc nie trzeba spłacać odsetek. Karta debetowa to bezpieczny i wygodny sposób płatności w sklepach, online oraz za granicą.

Jak aktywować kartę debetową?

Aby aktywować kartę debetową, należy najpierw otrzymać ją w oddziale banku lub pocztą. Następnie, w większości przypadków, trzeba zadzwonić na infolinię banku lub aktywować kartę przez internet banking lub aplikację mobilną. Często wymagane jest podanie numeru karty i PIN-u. Po aktywacji można zacząć korzystać z karty do płatności i wypłat gotówki.

Czy karta debetowa ma opłaty miesięczne?

Wiele kart debetowych oferowanych jest bez opłat miesięcznych, szczególnie jeśli są podstawowym produktem bankowym. Jednak niektóre banki mogą pobierać opłatę za obsługę konta lub za korzystanie z karty, zwłaszcza w przypadku dodatkowych usług. Ważne jest, aby dokładnie zapoznać się z taryfą banku przed otwarciem konta i dołączeniem karty, by uniknąć niespodziewanych kosztów.

Czy można używać karty debetowej za granicą?

Tak, kartę debetową można używać za granicą, zarówno do zakupów, jak i wypłat gotówki w bankomatach. Większość kart obsługuje międzynarodowe systemy płatności, takie jak Visa Debit lub Mastercard Debit. Należy jednak pamiętać o możliwych opłatach za wypłaty za granicą lub przeliczenie walut. Przed wyjazdem warto poinformować bank o podróżach, by uniknąć blokady karty.

Dodaj komentarz