Czy VAT Przechodzi Na Kolejny Miesiąc

Podatnik VAT może czasami zastanawiać się, czy niewykorzystany podatek naliczony przechodzi automatycznie na kolejny miesiąc. Sytuacja ta często dotyczy przedsiębiorców, którzy w danym okresie rozliczeniowym nie osiągnęli wystarczającego podatku należnego do odliczenia. Zgodnie z przepisami ustawy o podatku od towarów i usług, nadwyżka podatku naliczonego nie wygasa, lecz może być przeniesiona na następne miesiące. Mechanizm ten pozwala na skuteczniejsze zarządzanie zobowiązaniami podatkowymi. W dalszej części artykułu wyjaśnimy, jakie warunki muszą być spełnione, aby VAT mógł zostać przeniesiony, oraz na co warto zwrócić uwagę podczas sporządzania deklaracji.

Czy VAT przechodzi na kolejny miesiąc?

W polskim systemie podatkowym VAT rozlicza się zazwyczaj miesięcznie lub kwartalnie, w zależności od wyboru podatnika. Data przekazania zobowiązań podatkowych do następnego miesiąca zależy od terminów ustawowych i sposobu rozliczania. Podatnicy muszą znać te terminy, by uniknąć kar i odsetek.

Nie ma automatycznego „przechodzenia” podatku na kolejny miesiąc, chyba że podatnik skorzysta z odroczenia płatności lub rozłożenia zobowiązań. W niektórych przypadkach Urząd Skarbowy może zezwolić na rozłożenie płatności z powodu trudności finansowych. Ważne jest jednak, by wniosek został złożony przed upływem terminu płatności.

Kiedy VAT przekłada się na kolejny miesiąc?

VAT przekłada się na kolejny miesiąc wyłącznie w przypadku legalnych odroczeń płatności przyznanych przez urząd skarbowy. Taki stan może dotyczyć podatników, którzy przeżywają trudności finansowe i nie mogą uregulować zobowiązań na czas. Wniosek należy złożyć z wyprzedzeniem.

Brak możliwości zapłaty nie oznacza automatycznego przełożenia terminu. Bez pozwolenia urzędu niewypłacony VAT powoduje naliczanie odsetek i sankcji. Ważne jest, by podatnicy monitorowali swoje zobowiązania i reagowali na problemy przed upływem terminów rozliczeniowych.

Jakie są konsekwencje nieuregulowania VAT na czas?

Nieuregulowanie należności podatkowych w terminie wiąże się z konsekwencjami prawnymi, takimi jak naliczanie odsetek ustawowych i kar za zwłokę. Urząd Skarbowy może również wszcząć postępowanie egzekucyjne, w tym zabezpieczenie majątku podatnika.

Dodatkowo, brak płatności VAT może prowadzić do utraty uprawnień, np. do odliczania podatku naliczonego. Dług podatkowy negatywnie wpływa również na wizerunek firmy i może ograniczyć dostęp do dotacji czy finansowania. Dlatego terminowość jest kluczowa.

Czy małe firmy mogą przełożyć VAT na następny miesiąc?

Małe firmy podlegają tym samym przepisom co większe podmioty, ale mogą mieć łatwiejszy dostęp do pomocy w razie trudności. Przełożenie VAT na kolejny miesiąc jest możliwe tylko po uzyskaniu decyzji od urzędu skarbowego na podstawie złożonego wniosku.

Wnioskując o odroczenie, małe firmy muszą wykazać uzasadnione trudności finansowe i zaprezentować plan spłaty. Urząd bierze pod uwagę sytuację ekonomiczną podatnika, ale nie udziela ulg bez odpowiedniego uzasadnienia i dokumentacji.

| Sytuacja | Mozliwość przełożenia VAT | Wymagane działania |

|---|---|---|

| Regularna płatność | Nie | Uregulowanie należności do dnia 25 następnego miesiąca |

| Trudności finansowe | Tak, po decyzji urzędu | Wniosek o odroczenie lub rozłożenie płatności |

| Nieusprawiedliwione opóźnienie | Nie | Naliczenie odsetek i kar |

Co się dzieje z VAT, gdy nie został rozliczony w danym miesiącu?

Gdy podatnik nie rozliczy VAT w terminie przewidzianym na koniec miesiąca, pytanie, czy podatek przechodzi na kolejny miesiąc, staje się kluczowe. W praktyce nie ma automatycznego przeniesienia VAT na następny okres – podatnik musi złożyć złożone deklaracje korygujące lub uwzględnić zaległości w najbliższej deklaracji VAT-7 lub VAT-UE. W sytuacji opóźnienia w rozliczeniu, ważne jest, aby nie tylko zaksięgować należny VAT od sprzedaży, ale także prawidłowo odnieść VAT naliczony od zakupów, ponieważ błędne przeniesienie sald może prowadzić do niezgodności z przepisami ordynacji podatkowej. Urząd Skarbowy monitoruje terminowość rozliczeń, a nieregularności mogą skutkować karą za zwłokę lub mandatem.

Jak rozliczyć VAT, który nie został uwzględniony w poprzednim miesiącu?

Aby rozliczyć VAT, który nie został uwzględniony w poprzednim miesiącu, podatnik powinien sporządzić deklarację korygującą (VAT-7K) lub dodać zaległe pozycje do najbliższej bieżącej deklaracji VAT. W przypadku pominięcia faktury sprzedaży lub zakupu, należy wprowadzić ją z właściwym okresem podatkowym, nawet jeśli dotyczy ona minionego miesiąca. Ważne jest, aby zachować pełną zgodność z dokumentacją księgową i nie łączyć błędnie danych z różnych okresów, co mogłoby spowodować nieprawidłowe stwierdzenie podstawy opodatkowania. Każdy błąd w rozliczeniu może być skorygowany, ale należy to zrobić najpóźniej do dnia przedstawienia deklaracji za okres, w którym został wykryty błąd.

Czy opóźnienie w rozliczeniu VAT powoduje automatyczne przeniesienie zobowiązań?

Nie, opóźnienie w rozliczeniu VAT nie powoduje automatycznego przeniesienia zobowiązań na kolejny miesiąc. Każdy okres rozliczeniowy jest traktowany oddzielnie, a zaległości muszą zostać rozliczone aktywnie przez podatnika. Jeśli VAT należny nie został zgłoszony w terminie, nadal obowiązuje jako wymagalne zobowiązanie podatkowe, ale jego nieterminowe rozliczenie może skutkować odsetkami za zwłokę oraz ewentualnymi sankcjami. Ważne jest, aby nie zakładać, że system fiskalny „przechwyci” zaległości – odpowiedzialność za prawidłowe rozliczenie spoczywa całkowicie na podatniku.

Kiedy można dokonać korekty deklaracji VAT z poprzedniego miesiąca?

Korektę deklaracji VAT z poprzedniego miesiąca można dokonać w dowolnym momencie do dnia złożenia deklaracji za okres, w którym wykryto błąd. Zgodnie z art. 91 ustawy o VAT, podatnik ma prawo złożyć zgłoszenie korygujące (VAT-7K), aby poprawić zarówno nadpłacone, jak i niedopłacone należności. Jeśli np. w marcu wykryto błąd w deklaracji z stycznia, korekta może być jeszcze możliwa do dnia złożenia deklaracji za marzec. Procedura ta pozwala na odzyskanie nadpłaconego VAT lub uzupełnienie zaległości bez dodatkowych kar, pod warunkiem terminowego działania.

Jakie są konsekwencje nieprzeprowadzenia rozliczenia VAT na czas?

Nieprzeprowadzenie rozliczenia VAT na czas wiąże się z poważnymi konsekwencjami, takimi jak odsetki za zwłokę, które są naliczane od dnia następującego po terminie płatności, oraz możliwość nałożenia grzywny przez urząd skarbowy. Urząd może również wszcząć postępowanie kontroli podatkowej, jeśli stwierdzi systematyczne opóźnienia. Dodatkowo, brak rozliczenia VAT wpływa negatywnie na historię płatnika w systemie MERS, co może utrudnić korzystanie z niektórych uproszczeń. Każdy podatnik musi więc traktować terminowość jako kluczowy element komercyjnej odpowiedzialności podatkowej.

Czy VAT naliczony od zakupów można odnieść z opóźnieniem?

Tak, VAT naliczony od zakupów można odnieść z opóźnieniem, pod warunkiem spełnienia określonych warunków przewidzianych w ustawie o VAT. Podatnik może skorygować deklarację i odnieść VAT naliczony, nawet jeśli faktura została otrzymana po terminie, o ile została wystawiona w odpowiednim okresie rozliczeniowym i spełnia wszystkie formalności. Ważne jest, aby faktura była prawidłowo sfałszowana, a towar lub usługa zostały faktycznie zakupione i wykorzystane do działalności opodatkowanej. Odroczone odliczenie VAT naliczonego jest możliwe, ale musi być uzasadnione i udokumentowane.

Często zadawane pytania

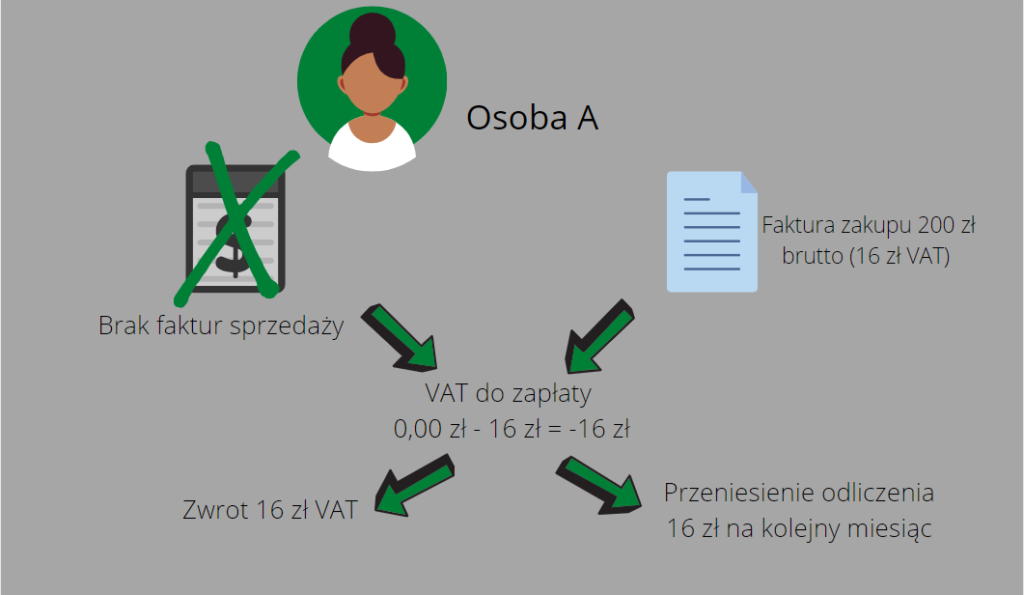

Czy niezrealizowany VAT przechodzi automatycznie na kolejny miesiąc?

Tak, niezrealizowany VAT przechodzi automatycznie na następny miesiąc. Kwoty podatku naliczonego, które nie zostały w całości wykorzystane, są przenoszone do przyszłych deklaracji VAT. Podatnik może je odliczyć w kolejnych okresach rozliczeniowych, o ile spełnia odpowiednie warunki ustawowe. Wажne jest, aby zachować wszystkie dokumenty potwierdzające naliczenie VAT, ponieważ mogą być potrzebne podczas kontroli.

Jakie warunki muszą być spełnione, aby VAT został przeniesiony na kolejny miesiąc?

Aby VAT mógł być przeniesiony na kolejny miesiąc, faktura musi być prawidłowo wystawiona i dotyczyć działalności opodatkowanej. Podatnik musi również mieć prawo do odliczenia podatku naliczonej, co oznacza, że towar lub usługa została użyta do działalności objętej opodatkowaniem. Dodatkowo, faktura musi być księgowana w odpowiednim okresie rozliczeniowym zgodnie z przepisami.

Czy mogę odliczyć VAT z faktury z poprzedniego roku w bieżącym okresie?

Tak, pod warunkiem że nie minęło 5 lat od końca roku, w którym uprawnień do odliczenia VAT mógł dokonać. VAT z faktur z poprzedniego roku można odliczyć w bieżącym okresie rozliczeniowym, o ile nie został wcześniej wykorzystany i spełnia wszystkie wymagane kryteria. Warto jednak pamiętać o terminach i poprawnym ewidencjonowaniu faktur.

Czy wszystkie rodzaje wydatków pozwalają na przeniesienie VAT na kolejny miesiąc?

Nie wszystkie wydatki pozwalają na pełne odliczenie VAT. VAT można przenieść tylko w przypadku wydatków związanych bezpośrednio z działalnością opodatkowaną. Wydatki typu reprezentacja, samochody osobowe (z wyjątkami) czy usługi prywatne często podlegają ograniczeniom. Dlatego ważne jest, aby dokładnie sprawdzić kwalifikację wydatku zgodnie z ustawą o podatku od towarów i usług.

Dodaj komentarz