Jak wybrać konto oszczędnościowe

Wybór odpowiedniego konta oszczędnościowego to ważny krok w drodze do stabilności finansowej. Przed podjęciem decyzji warto dokładnie przeanalizować ofertę banków, porównując oprocentowanie, opłaty oraz dostępne dodatkowe korzyści. Niektóre konta oferują atrakcyjne stawki przy minimalnych wymaganiach, inne mogą wiązać się z długim okresem blokady środków. Ważne jest również sprawdzenie, czy konto jest objęte gwarancją depozytową, co zabezpiecza zgromadzone środki. Uwaga powinna dotyczyć również elastyczności wypłat i możliwości korzystania z aplikacji mobilnych. Poprawny wybór pomoże efektywnie zarządzać oszczędnościami.

Jak wybrać konto oszczędnościowe odpowiednie do Twoich potrzeb?

Wybór odpowiedniego konta oszczędnościowego to kluczowy krok w zarządzaniu finansami osobistymi. Decydując się na dane konto, warto zwrócić uwagę na oprocentowanie, dostępność środków oraz możliwe opłaty. Im wyższe oprocentowanie, tym szybciej rośnie Twoja oszczędność.

Dodatkowo, należy sprawdzić, czy konto oferuje elastyczność w dostępie do pieniędzy i czy są związane z nim dodatkowe korzyści, jak brak opłat serwisowych. Porównanie ofert różnych banków pozwala znaleźć najkorzystniejsze warunki dostosowane do indywidualnych celów oszczędzania.

Na jakie oprocentowanie warto zwracać uwagę wybierając konto oszczędnościowe?

Oprocentowanie to najważniejszy czynnik wpływający na wzrost Twoich oszczędności. Warto porównywać stawki oferowane przez różne banki, zwracając uwagę na oprocentowanie w skali roku. Często banki oferują atrakcyjne stawki promocyjne tylko na początku trwania konta.

Pamiętaj, że realna korzyść zależy od kapitalizacji odsetek – im częstsza, tym lepiej. Warto wybierać konta z miesięczną lub kwartalną kapitalizacją, aby maksymalizować zysk. Uwaga: niektóre konta mają zmienną stopę procentową, co wpływa na przewidywalność zysków.

Czy opłaty związane z kontem oszczędnościowym mogą zmniejszyć zysk?

Tak, ukryte opłaty mogą znacząco wpływać na efektywność oszczędzania. Niektóre banki pobierają opłatę za prowadzenie konta, wypłatę gotówki lub nawet za brak aktywności. Te koszty mogą znacząco zmniejszyć ostateczny zysk z odsetek, szczególnie przy niskim oprocentowaniu.

Dlatego przed założeniem konta należy dokładnie przeanalizować dokumenty, takie jak regulamin i lista opłat. Lepszym wyborem są konta z pełną przejrzystością i brakiem opłat serwisowych. Takie oferty często wymagają spełnienia określonych warunków, np. stałe wpłaty miesięczne.

Jakie dodatkowe korzyści oferują konta oszczędnościowe?

Wiele kont oszczędnościowych oferuje dodatkowe korzyści, takie jak ubezpieczenie depozytu, dostęp do aplikacji mobilnych czy integracja z aplikacjami do budżetowania. Niektóre banki nagradzają klientów za regularne oszczędzanie, oferując premie za systematyczne wpłaty.

Inne korzyści to możliwość ustawienia automatycznych przelewów, co wspiera dyscyplinę finansową. Warto również zwrócić uwagę na elastyczność – niektóre konta pozwalają na szybki dostęp do środków bez utraty odsetek. Te cechy ułatwiają osiągnięcie długoterminowych celów finansowych.

| Cecha konta | Na co zwracać uwagę | Przykład korzyści |

|---|---|---|

| Oprocentowanie roczne | Stawka brutto/netto, kapitalizacja | Im wyższe i częstsze, tym większy zysk |

| Opłaty stałe | Opłata za prowadzenie, brak aktywności | Konto bez opłat zwiększa efektywność oszczędzania |

| Elasyczność dostępu | Możliwość wypłaty bez kar | Szybki dostęp do środków w nagłej potrzebie |

| Dodatkowe korzyści | Premie, aplikacje, integracje | Automatyczne oszczędzanie z nagrodami |

Na co zwrócić uwagę przy wyborze konta oszczędnościowego?

Wybierając odpowiednie konto oszczędnościowe, należy dokładnie przeanalizować kilka kluczowych czynników, które wpływają na efektywność oszczędzania. Najważniejsze są oprocentowanie, które może być stałe lub zmienne, oraz sposób kapitalizacji odsetek – im częstsza kapitalizacja, tym szybciej rosną Twoje oszczędności dzięki efektowi procentu składanego. Warto również sprawdzić, czy bank wymaga minimalnej wpłaty, czy naliczane są opłaty stałe lub dodatkowe prowizje. Niebagatelne znaczenie ma również dostępność konta – czy można je obsługiwać online, przez aplikację, czy trzeba osobistych wizyt w oddziale. Ostatecznie, decydując się na dane konto, warto zapoznać się z opiniami innych klientów oraz ogólną reputacją instytucji finansowej, by uniknąć niespodziewanych ograniczeń czy warunków ukrytych w regulaminie.

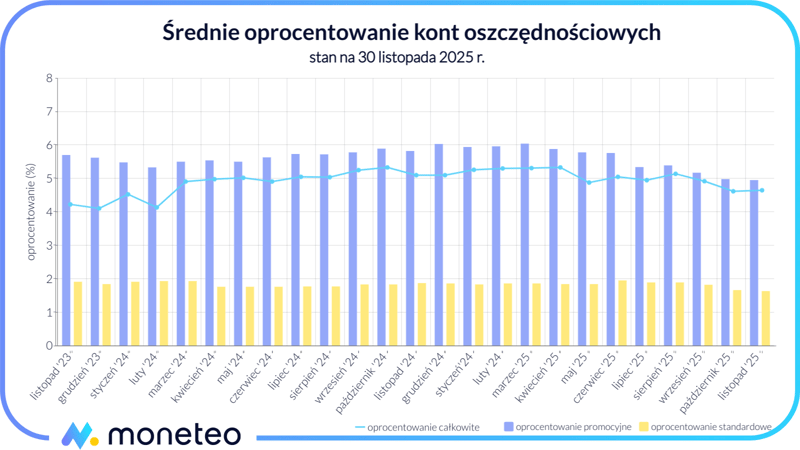

Jakie jest oprocentowanie kont oszczędnościowych?

Oprocentowanie to jeden z najważniejszych elementów wpływających na wybór konta oszczędnościowego. W Polsce oprocentowanie może się znacznie różnić w zależności od banku, typu konta oraz długości okresu oszczędzania. Często banki oferują promocyjne stopy przez pierwsze miesiące, które potem spadają do standardowego poziomu. Dlatego ważne jest, aby dokładnie sprawdzić, czy podane oprocentowanie jest stałe, czy zmienne, oraz jak często następuje kapitalizacja odsetek – miesięczna, kwartalna czy roczna. Im wyższe rzeczywiste oprocentowanie efektywne (z uwzględnieniem kapitalizacji), tym lepiej dla oszczędzającego.

Czy konto oszczędnościowe wiąże się z opłatami?

Choć wiele kont oszczędnościowych oferowanych jest bez opłat, nie wszystkie są naprawdę darmowe. Niektóre banki naliczają prowizję stałą, opłatę za konserwację konta lub dodatkowe koszty za transakcje, zwłaszcza te międzynarodowe. Warto również zwrócić uwagę, czy założenie konta wiąże się z obowiązkiem posiadania konta bieżącego w tym samym banku, co może generować dodatkowe opłaty. Przed podjęciem decyzji należy dokładnie przeanalizować regulamin konta, by nie trafić na ukryte koszty, które mogą zniwelować zyski z odsetek.

Jak działa kapitalizacja odsetek?

Kapitalizacja odsetek to proces, w którym naliczone odsetki są doliczane do kwoty kapitału, co pozwala na oszczędzanie nie tylko z pieniędzy wpłaconych, ale również z odsetek już naliczonych. Działa to na zasadzie procentu składanego – im częstsza kapitalizacja (np. miesięczna zamiast rocznej), tym szybciej rosną Twoje oszczędności. Banki mogą oferować różne okresy kapitalizacji, dlatego warto porównać oferty i wybrać taką, która maksymalizuje zysk. Prawidłowym wyborem będzie konto z możliwością częstej kapitalizacji, szczególnie przy długoterminowym oszczędzaniu.

Czy istnieją ograniczenia dotyczące wypłat?

Niektóre konta oszczędnościowe nakładają ograniczenia dotyczące wypłat lub wymagają wcześniejszego zgłoszenia intencji wypłaty środków. Na przykład, konto typu „długoterminowe” może nie pozwalać na swobodny dostęp do pieniędzy przez określony czas, a wcześniejsze ich wypłacenie może wiązać się z utratą odsetek lub opłatą karną. Dlatego przed otwarciem konta należy dokładnie sprawdzić, czy istnieją warunki blokady środków, jakie są zasady wypłat i czy konto pozwala na elastyczne zarządzanie funduszami w razie nagłej potrzeby finansowej.

Jak porównywać oferty kont oszczędnościowych?

Aby skutecznie porównać oferty kont oszczędnościowych, warto skorzystać z kalkulatorów oszczędnościowych dostępnych na stronach banków lub niezależnych serwisach finansowych. Należy uwzględnić nie tylko oprocentowanie, ale także częstość kapitalizacji, ewentualne opłaty, minimalne wpłaty oraz dostępność usług internetowych i mobilnych. Porównując kilka ofert, warto skupić się na rzeczywistej stopie oprocentowania efektywnej (RSO), która pokazuje realny zysk po uwzględnieniu wszystkich czynników. Taki kompleksowy przegląd pozwala wybrać najkorzystniejsze konto dostosowane do indywidualnych potrzeb oszczędzania.

Często zadawane pytania

Jakie oprocentowanie powinno mieć dobre konto oszczędnościowe?

Dobre konto oszczędnościowe powinno oferować konkurencyjne oprocentowanie, wyższe niż standardowe konta czekowe. Warto porównywać roczne stopy procentowe (ROC) różnych banków, uwzględniając kapitalizację odsetek. Niektóre konta mają promocyjne stopy, które obniżają się po określonym czasie. Ważne jest, aby zwrócić uwagę na warunki utrzymania wysokiego oprocentowania, takie jak brak opłat i wymagane minimalne wpłaty.

Czy konto oszczędnościowe jest bezpieczne?

Tak, konto oszczędnościowe w licencjonowanym banku jest bezpieczne dzięki systemowi gwarancji depozytów. W Polsce Fundusz Gwarancji Bankowych zabezpiecza depozyty do wysokości 100 000 euro na osobę i bank. Oznacza to, że nawet w przypadku upadłości banku, Twoje oszczędności są chronione w tym zakresie. Upewnij się, że bank ma licencję i należy do systemu FGDB.

Jakie są opłaty związane z kontem oszczędnościowym?

Niektóre konta oszczędnościowe mogą wiązać się z ukrytymi opłatami, np. za prowadzenie konta, wypłatę gotówki lub przelewy. Warto dokładnie zapoznać się z warunkami oferty. Najlepsze konta oferują zerowe opłaty, szczególnie jeśli spełniasz określone warunki, takie jak brak wypłat gotówkowych lub utrzymanie minimalnego salda. Zawsze porównuj całkowite koszty przed wyborem konta.

Czy mogę mieć więcej niż jedno konto oszczędnościowe?

Tak, możesz posiadać kilka kont oszczędnościowych, zarówno w jednym, jak i w różnych bankach. To może pomóc w lepszym zarządzaniu finansami, np. osobne konto na wakacje, fundusz awaryjny czy oszczędzanie na cele długoterminowe. Pamiętaj jednak, że gwarancja depozytów obejmuje maksymalnie 100 000 euro na osobę i bank, niezależnie od liczby kont.

Dodaj komentarz