Jaki wklad wlasny na kredyt

Wkład własny na kredyt to jedno z kluczowych pojęć przy ubieganiu się o finansowanie, niezależnie od jego rodzaju – hipoteczne, samochodowe czy gotówkowe. Określa on procentową część kwoty kredytu, którą kredytobiorca wnosi z własnych środków. Im wyższy wkład własny, tym mniejsze ryzyko dla banku, co przekłada się na większe szanse na pozytywną decyzję kredytową oraz korzystniejsze warunki oprocentowania. Wpływa również na wysokość rat i całkowity koszt kredytu. Zrozumienie znaczenia wkładu własnego pozwala lepiej przygotować się do procesu kredytowego i podjąć świadomą decyzję finansową.

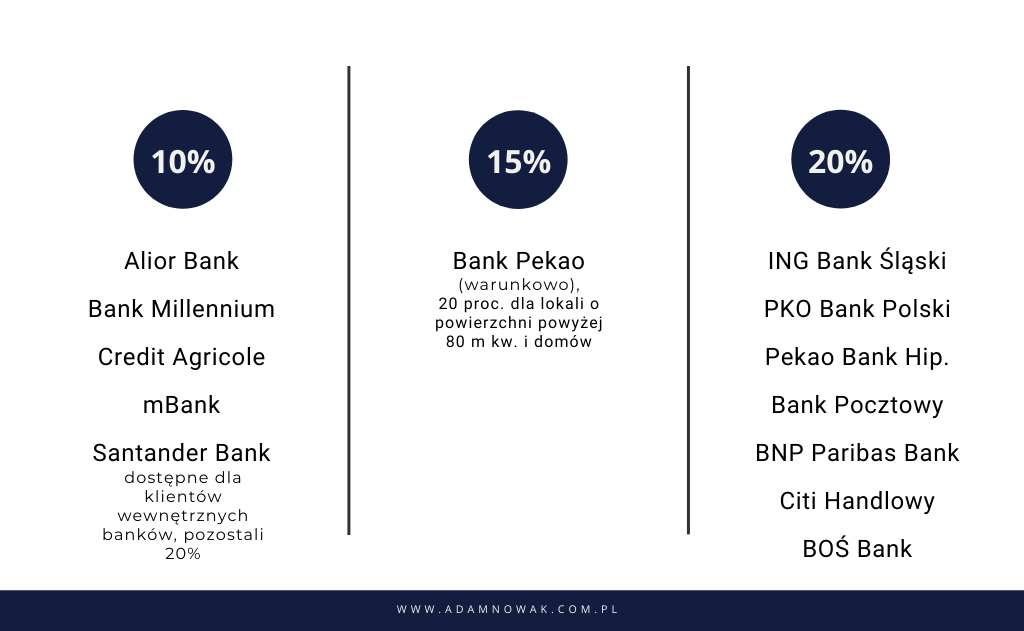

Jaki wkład własny na kredyt jest wymagany przez banki w Polsce?

Wkład własny na kredyt hipoteczny to procentowa część wartości nieruchomości, którą wnioskujący musi sfinansować z własnych środków. W Polsce większość banków wymaga od 10% do 20% wkładu własnego, choć niektóre instytucje oferują kredyty nawet z 0% wkładu przy dodatkowych ubezpieczeniach lub gwarancjach.

Wysokość wymaganego wkładu zależy od wielu czynników, takich jak sytuacja finansowa kredytobiorcy, rodzaj nieruchomości czy wysokość dochodów. Posiadanie większego wkładu własnego często przekłada się na lepsze warunki kredytowe, niższe oprocentowanie i wyższe szanse na akceptację wniosku.

Minimalny i maksymalny poziom wkładu własnego na kredyt

Minimalny wkład własny na kredyt hipoteczny w Polsce często wynosi 10% wartości nieruchomości, choć niektóre banki akceptują 5% przy dodatkowych zabezpieczeniach. W przypadku nieruchomości inwestycyjnych lub luksusowych wymagania mogą być wyższe, sięgając nawet 30–40% wartości rynkowej.

Maksymalny poziom wkładu własnego nie jest formalnie ograniczony – im więcej środków wnioskujący zainwestuje z własnej kieszeni, tym mniejszy kredyt musi zaciągnąć. To przekłada się na niższe odsetki i mniejsze obciążenie miesięczne, co zwiększa komfort finansowy przez cały okres spłaty.

Wpływ wkładu własnego na warunki kredytu

Wysokość wkładu własnego直接影响 warunki udzielonego kredytu, w tym oprocentowanie, marżę banku oraz dostępność dodatkowych promocji. Banki traktują większy wkład jako dowód stabilności finansowej, co zmniejsza ryzyko kredytowe i poprawia pozycję negocjacyjną klienta.

Kredytobiorcy z wkładem własnym powyżej 20% często otrzymują niższe oprocentowanie i są zwolnieni z niektórych opłat, np. opłaty za ocenę zabezpieczeń. Dodatkowo, wysoki wkład może pozwolić na uniknięcie ubezpieczenia MIK, które jest wymagane przy niskich wkładach własnych.

Alternatywy dla braku wkładu własnego

Brak wkładu własnego nie zawsze oznacza brak możliwości zdobycia kredytu – istnieją programy rządowe, takie jak „Mieszkanie dla Młodych”, które kompensują brak środków początkowych. Te inicjatywy oferują dotacje lub gwarancje pokrywające część wartości nieruchomości.

Inną alternatywą są pożyczki rodzinne lub spółdzielcze zakupu lokali, które pozwalają na skorzystanie z zewnętrznych źródeł finansowania jako części wkładu. Ważne jest jednak, by wszystkie środki zostały prawidłowo udokumentowane, by bank zaakceptował je jako legalny wkład własny.

| Wymóg | Minimalny wkład | Maksymalny wkład | Komentarz |

|---|---|---|---|

| Kredyt standardowy | 10% | Brak limitu | Banki często wymagają 10–20% zabezpieczenia własnymi środkami. |

| Program „Mieszkanie dla Młodych” | 0–5% | Do 20% | Dotacja państwa może zastąpić część wkładu własnego. |

| Kredyt bez wkładu | 0% | – | Wymaga ubezpieczenia MIK lub dodatkowej gwarancji. |

Jaki wklad wlasny na kredyt jest wymagany przez banki w Polsce?

Wysokość wkładu własnego na kredyt hipoteczny w Polsce zależy od wielu czynników, w tym od typu nieruchomości, sytuacji finansowej kredytobiorcy oraz polityki poszczególnych banków. Zazwyczaj instytucje finansowe wymagają minimalnie 10–20% wartości nieruchomości jako wkład własny, choć w niektórych przypadkach – zwłaszcza dla kredytów preferencyjnych lub ofert dla młodych – można uzyskać finansowanie nawet z 5% wkładu. Wkład ten pokazuje bankowi, że klient ma stabilne finanse i jest gotów podjąć część ryzyka, co zwiększa jego wiarygodność. Im wyższy wkład własny, tym lepsze warunki kredytowe – niższe oprocentowanie, niższe raty i większa szansa na akceptację wniosku. Ważne jest również, że środki muszą pochodzić z legalnych źródeł, które można potwierdzić dokumentami, takimi jak umowa sprzedaży, darowizna czy oszczędności.

Jak obliczyć wymagany wkład własny na kredyt?

Aby obliczyć wymagany wkład własny, należy pomnożyć wartość nieruchomości przez procent, który bank wymaga. Na przykład, przy zakupie mieszkania za 400 000 zł i wymaganym wkładzie 20%, wkład własny wyniesie 80 000 zł, a kredyt 320 000 zł. Banki mogą wymagać, aby ta kwota była już dostępna na koncie lub pochodziła z potwierdzonych źródeł, takich jak oszczędności, sprzedaż nieruchomości czy darowizna od rodziny. Niektóre banki dopuszczają też częściowe pokrycie wkładu własnego z programów rządowych, np. Mieszkanie dla Młodych, co może obniżyć wymaganą kwotę. Dokładne obliczenia należy przeprowadzić z uwzględnieniem prowizji, opłat notarialnych i ubezpieczeń, które również mogą być częścią kosztów własnych.

Czy można wziąć kredyt bez wkładu własnego?

Pełen kredyt bez wkładu własnego jest rzadkością w Polsce, choć niektóre banki oferują tzw. kredyty 100%, gdzie nie wymagają pieniężnego wkładu od klienta. Takie oferty są jednak ograniczone do wybranych grup, np. pracowników firm partnerskich lub klientów o bardzo dobrej sytuacji kredytowej. Często są one łączone z dodatkowymi produktami bankowymi, takimi jak ubezpieczenia, konto wynagrodzeniowe czy karty kredytowe, co może zwiększyć całkowity koszt kredytu. Ponadto, brak wkładu własnego może prowadzić do wyższego oprocentowania i mniejszej elastyczności w negocjacjach warunków. Dlatego nawet niewielki wkład własny znacznie poprawia szanse na uzyskanie korzystnego kredytu.

Jakie źródła wkładu własnego akceptują banki?

Banki w Polsce akceptują różne źródła wkładu własnego, ale wymagają ich pełnego udokumentowania. Najczęściej akceptowane są oszczędności zgromadzone na koncie, środki z darowizny (potwierdzone notarialną umową), środki z PKPiR lub IKE/IKE+, a także środki z likwidacji innej nieruchomości. Niektóre banki dopuszczają również dotacje z programów rządowych, takie jak Mieszkanie dla Młodych, jako część wkładu własnego. Ważne jest, aby środki nie pochodziły z niepotwierdzonych pożyczek, które mogą być uznane za utajoną długoterminową zadłużoność. Każde źródło jest dokładnie weryfikowane przez bank, dlatego należy zapewnić przejrzystość finansową.

Czy wysoki wkład własny gwarantuje akceptację kredytu?

Choć wysoki wkład własny zdecydowanie zwiększa szanse na akceptację kredytu, nie gwarantuje jej w 100%. Banki analizują również zdolność kredytową, czyli stosunek dochodów do wydatków, historię kredytową, zatrudnienie i ogólną sytuację finansową wnioskodawcy. Duży wkład własny pokazuje zaangażowanie, ale jeśli klient ma wysokie zobowiązania lub niestabilny dochód, kredyt może zostać odrzucony. Dodatkowo, banki biorą pod uwagę jakość nieruchomości i jej lokalizację. Dlatego kluczowe jest kompleksowe przygotowanie wniosku, w tym dokumentacja dochodów, historia konta i potwierdzenie źródła wkładu.

Jak wkład własny wpływa na warunki kredytu hipotecznego?

Wkład własny ma bezpośredni wpływ na warunki kredytu hipotecznego – im wyższy, tym korzystniejsze oferty. Klienci z wkładem 30–40% często otrzymują najniższe oprocentowanie, mniejsze prowizje i większą elastyczność w spłacie. Banki traktują takich klientów jako mniej ryzykownych, ponieważ mają większy udział w nieruchomości i mniej zależności od kredytu. Ponadto, wysoki wkład własny może pozwolić na

Często Zadawane Pytania

Jaki minimalny wkład własny wymagany jest na kredyt hipoteczny w Polsce?

Minimalny wkład własny na kredyt hipoteczny w Polsce wynosi zazwyczaj 10–20% wartości nieruchomości. Dla nabywców pierwszego mieszkania niektóre banki akceptują wkład 10%, podczas gdy inni wymagają 20%. Wysokość zależy od banku, typu nieruchomości i sytuacji finansowej kredytobiorcy. Wyższy wkład własny może poprawić warunki kredytu, takie jak oprocentowanie czy limity pożyczenia.

Czy wkład własny na kredyt może pochodzić z darowizny?

Tak, wkład własny na kredyt może pochodzić z darowizny, ale tylko od bliskich krewnych – np. rodziców, dziadków czy rodzeństwa. Bank wymaga oficjalnej umowy darowizny sporządzonej przez notariusza oraz potwierdzenia wpłaty na konto kredytobiorcy. Niektóre banki mogą również wymagać dodatkowych dokumentów potwierdzających legalność środków. Ważne jest, by środki trafiły na konto przed złożeniem wniosku kredytowego.

Czy środki z Matki Kapitał mogą stanowić wkład własny na kredyt?

Tak, środki z programu „Rodzina na swoim” (dawniej Matka Kapitał) mogą być wykorzystane jako wkład własny na kredyt hipoteczny. Warunkiem jest spełnienie kryteriów programu, m.in. bycia rodziną z co najmniej jednym dzieckiem. Środki są wypłacane bezpośrednio przez bank do instytucji kredytowej. Umożliwiają one pokrycie części lub całości wkładu własnego, często w wysokości 10–15% wartości mieszkania.

Czy można uzyskać kredyt bez wkładu własnego?

W praktyce kredyty 100% bez wkładu własnego są bardzo rzadkie i oferowane tylko w wyjątkowych przypadkach, np. w ramach specjalnych programów rządowych lub promocyjnych ofert bankowych. Większość banków wymaga minimum 10–20% wkładu własnego. Brak wkładu zwiększa ryzyko dla banku, co może prowadzić do odmowy kredytu lub mniej korzystnych warunków. Dlatego zaleca się zgromadzenie części środków własnych.

Dodaj komentarz