Jak dostac kredyt

Uzyskanie kredytu to proces, który wymaga starannego przygotowania i zrozumienia podstawowych zasad działania instytucji finansowych. Kluczowe znaczenie ma wybór odpowiedniego typu pożyczki, analiza ofert banków oraz ocena własnej sytuacji finansowej. Aby zwiększyć szanse na pozytywną decyzję, warto zadbać o dobre historie kredytowej, stabilne dochody i niski poziom zadłużenia. W Polsce dostępne są różne formy kredytów – gotówkowe, hipoteczne, samochodowe czy konsolidacyjne – każda z nich ma swoje specyficzne warunki. Niniejszy artykuł pomoże zrozumieć, jak poprawnie złożyć wniosek i uniknąć typowych błędów podczas ubiegania się o kredyt.

Jak dostać kredyt – podstawowe zasady i warunki

Aby uzyskać kredyt, pierwszym krokiem jest wybór odpowiedniego produktu finansowego dostosowanego do potrzeb. Wажne są tu cel zaciągnięcia pożyczki, kwota oraz okres spłaty. Każda instytucja ma własne kryteria oceny klientów.

Banki sprawdzają zdolność kredytową, historię płatności i obciążenia finansowe. Warto wcześniej przygotować dokumenty potwierdzające dochód i zatrudnienie. Im lepsza sytuacja finansowa, tym większe szanse na akceptację wniosku.

Warunki ubiegania się o kredyt

Aby ubiegać się o kredyt, należy spełniać podstawowe wymagania: mieć ukończoną pełnoletność, stałe źródło dochodu oraz być rezydentem Polski. Dodatkowo wymagane jest posiadanie konta bankowego i dokumentu tożsamości.

Banki analizują również historię w Biurze Informacji Kredytowej. Negatywna wiadomość utrudnia uzyskanie pożyczki. Ważne jest, aby nie mieć zaległości ani postępowań egzekucyjnych, które negatywnie wpływają na ocenę ryzyka.

Typy kredytów dostępnych w Polsce

Na polskim rynku dostępne są różne typy kredytów: gotówkowe, hipoteczne, samochodowe i konsolidacyjne. Każdy z nich ma inne cele, stawki oprocentowania oraz wymagania. Wybór zależy od potrzeb pożyczkobiorcy i jego sytuacji finansowej.

Kredyt hipoteczny służy do zakupu nieruchomości i charakteryzuje się długim okresem spłaty. Kredyt gotówkowy można wykorzystać dowolnie, ale często ma wyższe oprocentowanie. Ważne jest porównanie ofert przed podjęciem decyzji.

Proces wnioskowania o kredyt krok po kroku

Pierwszym krokiem jest porównanie ofert różnych banków i wybranie najkorzystniejszej. Następnie należy wypełnić wniosek, często online, i podać dane osobowe, dochody oraz wydatki. Proces ten nie powinien trwać zbyt długo.

Po przesłaniu wniosku bank weryfikuje dane i podejmuje decyzję. Jeśli jest pozytywna, podpisuje się umowę i otrzymuje środki. Warto dokładnie przeczytać wszystkie warunki, w tym koszty oraz odsetki.

| Element | Opis | Ważne informacje |

|---|---|---|

| Zdolność kredytowa | Sprawdzana przez bank na podstawie dochodów i wydatków | Im wyższa, tym lepsze szanse na akceptację wniosku o kredyt |

| BIK | Biuro Informacji Kredytowej – baza danych historii kredytowej | Negatywna historia może skutkować odmową przyznania kredytu |

| Oprocentowanie | Stawka odsetek od kwoty kredytu | Należy porównywać RRSO, by poznać rzeczywisty koszt pożyczki |

Ważne kroki, które warto podjąć przed złożeniem wniosku o kredyt

Przed złożeniem wniosku o kredyt warto dokładnie przeanalizować swoje możliwości finansowe, sprawdzić historię wypłaty, ocenić stałość przychodów oraz obciążenia innymi zobowiązaniami. Przygotowanie pełnego zestawu dokumentów, takich jak zaświadczenia o zarobkach, potwierdzenie zatrudnienia i wykaz wydatków, znacznie przyspiesza proces rozpatrywania wniosku. Ważne jest również sprawdzenie historii kredytowej w BIK, ponieważ banki bardzo uważnie analizują to, czy kredytobiorca miał opóźnienia w spłacie wcześniejszych pożyczek. Im lepszy profil pożyczkowy, tym większe szanse na uzyskanie korzystnych warunków kredytu, w tym niższej stopy procentowej i dłuższego okresu spłaty.

Jak sprawdzić swoją zdolność kredytową?

Zdolność kredytowa to maksymalna kwota, jaką bank może przyznać pożyczkobiorcy, i zależy ona od wielu czynników, takich jak wysokość dochodów, liczba osób na utrzymaniu oraz istniejące zobowiązania finansowe. Aby ją oszacować, warto skorzystać z kalkulatorów kredytowych dostępnych na stronach banków, które uwzględniają koszty życia, raty innych pożyczek i proponowaną wysokość raty kredytu. Wysoka zdolność kredytowa zwiększa szanse na pozytywną decyzję, ale nie oznacza, że należy pożyczać maksymalną możliwą kwotę – kluczem jest odpowiedzialne podejście do zadłużenia.

Jakie dokumenty są potrzebne do wniosku o kredyt?

Do wniosku o kredyt konieczne są dokumenty potwierdzające tożsamość, dochody oraz sytuację materialną wnioskodawcy. Najczęściej wymagane są kopia dowodu osobistego, zaświadczenia o zarobkach z ostatnich trzech miesięcy, wyciągi z konta za ostatnie pół roku oraz potwierdzenie zatrudnienia. Dla osób prowadzących działalność gospodarczą wymagane mogą być deklaracje podatkowe i rachunki z ostatnich miesięcy. Kompletność dokumentacji przyspiesza decyzję banku i pokazuje jego wiarygodność wnioskodawcy.

Jak działa BIK i dlaczego jest ważny?

BIK to jeden z najważniejszych instytucji wpływających na decyzję banku o udzieleniu kredytu. To biuro informacji gospodarczej, które zbiera dane o zobowiązaniach i historii spłat kredytów i pożyczek klientów. Każde opóźnienie w spłacie, nawet jednorazowe, może negatywnie wpłynąć na profil kredytowy. Przed złożeniem wniosku warto bezpłatnie sprawdzić swoje dane w BIK, aby upewnić się, że nie ma tam błędów, które mogłyby utrudnić uzyskanie kredytu.

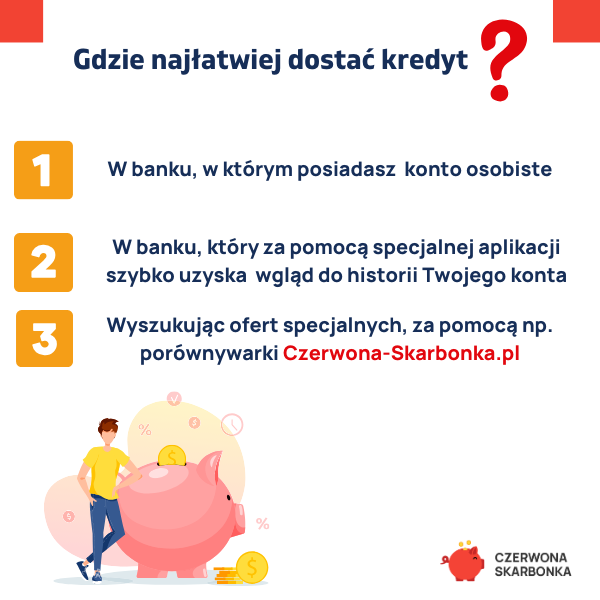

Jak porównywać oferty kredytowe?

Porównywanie ofert kredytowych wymaga uwagi na wiele szczegółów, nie tylko na stopę procentową, ale również na całkowity koszt pożyczki, wysokość prowizji, ubezpieczeń i opłat manipulacyjnych. Kluczowym wskaźnikiem jest RRSO (Rzeczywista Roczna Stopa Oprocentowania), który pokazuje rzeczywisty koszt kredytu. Warto korzystać z porównywarek dostępnych online, które pozwalają szybko ocenić różne propozycje z kilku instytucji finansowych, co pomaga wybrać najkorzystniejszą ofertę dostosowaną do własnych potrzeb.

Jakie są typy kredytów dostępne w Polsce?

W Polsce dostępne są różne rodzaje kredytów, m.in. gotówkowe, hipoteczne, samochodowe, konsolidacyjne i obrotowe. Każdy z nich ma inne przeznaczenie, warunki i wymagania. Kredyt gotówkowy służy do zaspokajania różnych potrzeb finansowych, hipoteczny – do zakupu nieruchomości, a konsolidacyjny – do połączenia wielu zobowiązań w jedną ratę. Wybór odpowiedniego typu kredytu zależy od celu, wysokości potrzebnej kwoty oraz możliwości spłaty, dlatego warto dokładnie przeanalizować wszystkie dostępne opcje.

Często Zadawane Pytania

Jakie są podstawowe wymagania, aby uzyskać kredyt w Polsce?

Aby uzyskać kredyt w Polsce, musisz mieć co najmniej 18 lat, stały dochód i nie mieć negatywnej historii w BIK. Banki wymagają również ważnego dokumentu tożsamości oraz potwierdzenia zatrudnienia lub dochodów. W przypadku kredytów hipotecznych potrzebna jest także wadium. Spełnienie tych warunków zwiększa szanse na pozytywną decyzję kredytową.

Czy można dostać kredyt bez historii kredytowej?

Tak, można uzyskać kredyt bez historii kredytowej, choć może to być trudniejsze. Banki mogą potraktować brak historii jako ryzyko. W takiej sytuacji pomocne są inne dowody wiarygodności, np. stałe zatrudnienie, regularne wpływy na konto lub poręczenie. Niektóre instytucje oferują małe kredyty startowe lub karty kredytowe dla osób bez historii, aby ułatwić budowanie wiarygodności.

Jak długo trwa rozpatrzenie wniosku o kredyt?

Rozpatrzenie wniosku o kredyt zwykle trwa od kilku godzin do kilku dni roboczych. W przypadku prostych kredytów gotówkowych decyzja bywa szybka – często w ciągu 24 godzin. Kredyty hipoteczne wymagają dłuższego procesu, w tym wyceny nieruchomości i analizy dokumentów, co może potrwać nawet kilka tygodni. Szybsze rozpatrzenie oferują banki online.

Czy odmowa kredytu wpływa na moją historię kredytową?

Samej odmowy kredytu nie ma w historii kredytowej, ale zapytanie o kredyt tak. Każde złożenie wniosku powoduje zapis w BIK, który jest widoczny dla innych banków. Zbyt wiele zapytań w krótkim czasie może negatywnie wpłynąć na ocenę wiarygodności. Dlatego warto składać wnioski racjonalnie i tylko wtedy, gdy spełniasz większość wymagań.

Dodaj komentarz