Jak działa kredyt hipoteczny

Kredyt hipoteczny to jeden z najważniejszych narzędzi finansowych umożliwiających zakup nieruchomości. Działa na zasadzie pożyczenia dużej kwoty od banku lub instytucji kredytowej, którą spłaca się w ratach przez ustalony okres, często nawet kilkadziesiąt lat. Zabezpieczeniem dla pożyczkodawcy jest sam nieruchomość – w przypadku niespłaconego kredytu może on ją przejąć. Warunki kredytu, takie jak oprocentowanie, długość spłaty czy rodzaj rat, zależą od wielu czynników, w tym kondycji finansowej kredytobiorcy i sytuacji na rynku.

Jak działa kredyt hipoteczny?

Kredyt hipoteczny to forma finansowania, która pozwala na zakup nieruchomości przy jednoczesnym wykorzystaniu tej nieruchomości jako zabezpieczenia. Bank udziela pożyczki na długi okres, często do 35 lat, a kredytobiorca spłaca ją w ratach miesięcznych obejmujących kapitał i odsetki.

W przypadku niewypłacalności dłużnika, instytucja finansowa może przejąć nieruchomość na podstawie prawa do hipoteki. Kredyt hipoteczny wymaga starannego przeanalizowania warunków, takich jak wysokość oprocentowania, koszty dodatkowe i zdolność kredytową, aby uniknąć problemów w przyszłości.

Co to jest hipoteka i jak działa?

Hipoteka to prawo zabezpieczenia nabyte przez bank na nieruchomości kupionej za pomocą kredytu. W przypadku niewywiązania się z zobowiązań, bank może wystąpić o przymusowe wykupienie nieruchomości w celu odzyskania zadłużenia, co stanowi istotne zabezpieczenie dla instytucji finansowej.

Hipoteka jest zapisywana w księdze wieczystej nieruchomości, co czyni ją wiążącą dla każdej osoby ją nabywającej. Dopiero po pełnej spłacie kredytu hipoteka zostaje usunięta, przywracając właścicielowi pełną dyspozycyjność nad nieruchomościa bez ograniczeń wynikających z długu.

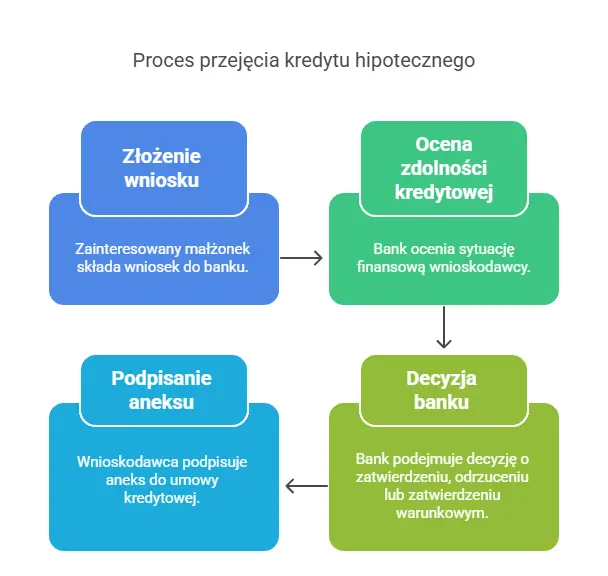

Etapy uzyskania kredytu hipotecznego

Pierwszym krokiem jest sprawdzenie zdolności kredytowej oraz zebranie dokumentów, takich jak potwierdzenie dochodów i wydatków. Następnie klient składa wniosek w banku, który analizuje ryzyko i podejmuje decyzję o udzieleniu kredytu lub jego odrzuceniu.

Po pozytywnej decyzji, następuje zawarcie umowy kredytowej oraz umowy sprzedaży nieruchomości. Na końcu transakcji notariusz wpisuje hipotekę do księgi wieczystej, co kończy proces i umożliwia przejęcie nieruchomości przez nowego właściciela.

Rodzaje rat kredytowych i oprocentowanie

Kredyty hipoteczne oferują różne rodzaje rat: stałe, malejące lub rosnące. Rata stała ułatwia planowanie budżetu, ponieważ jej wysokość nie zmienia się przez cały okres spłaty, pomimo że początkowo składa się głównie z odsetek.

Oprocentowanie może być stałe lub zmienne. Stałe gwarantuje niezmienność stawki przez ustalony okres, natomiast zmienne zależy od wskaźnika referencyjnego, co może wpływać na wzrost lub spadek miesięcznej raty w przyszłości.

| Element | Opis | Ważne informacje |

|---|---|---|

| Zabezpieczenie | Nieruchomość jako gwarancja spłaty | Bank może ją przejąć w przypadku niewypłacalności |

| Zdolność kredytowa | Maksymalna kwota, jaką można pożyczyć | Ustalana na podstawie dochodów, wydatków i historii kredytowej |

| Oprocentowanie | Stawka odsetek naliczana od kredytu | Może być stałe lub zmienne, zależy od warunków banku |

Jak kredyt hipoteczny umożliwia zakup nieruchomości na raty

Kredyt hipoteczny to jeden z najważniejszych narzędzi finansowych, które pozwala osobom fizycznym na zakup nieruchomości bez konieczności zgromadzenia całej kwoty w chwili zakupu. Bank lub instytucja kredytowa udziela pożyczki, której wysokością jest zazwyczaj znaczna część wartości mieszkania lub domu, a pożyczkobiorca spłaca ją w ratach miesięcznych przez ustalony okres, często nawet do 30 lat. W ramach zabezpieczenia pożyczki, nieruchomość staje się zastawem hipotecznym, co oznacza, że w przypadku braku spłaty bank może ją zdjąć z rynku i sprzedać w celu odzyskania długu. Kluczowe znaczenie mają tu takie czynniki jak oprocentowanie, wysokość wkładu własnego, termin kredytowania oraz zdolność kredytowa wnioskodawcy.

Co to jest kredyt hipoteczny i jak działa?

Kredyt hipoteczny to długoterminowa pożyczka, której celem jest zakup nieruchomości, a sama nieruchomość stanowi zabezpieczenie dla banku. Klient składa wniosek w banku, który po analizie jego zdolności kredytowej i wartości nieruchomości decyduje o przyznaniu kredytu. Środki są przekazywane bezpośrednio do sprzedawcy lub notariusza, a pożyczkobiorca zobowiązuje się do spłaty kapitału wraz z odsetkami w ratach miesięcznych. W przypadku niespłacenia zobowiązań bank może wystąpić o egzekucję hipoteki, czyli przymusową sprzedaż nieruchomości.

Jakie są główne elementy kredytu hipotecznego?

Główne składniki kredytu hipotecznego to: kapitał, który odpowiada kwocie pożyczonej, odsetki stanowiące wynagrodzenie banku za udzielenie pożyczki, oraz raty, które są regularnymi płatnościami obejmującymi część kapitału i odsetki. Dodatkowo, ważnym elementem jest wkład własny, który zazwyczaj musi wynosić od 10% do 20% wartości nieruchomości. Nieodłącznym aspektem jest też umowa hipoteczna, rejestrowana w księdze wieczystej, która nadaje bankowi prawo do zastawu na nieruchomości.

Jakie rodzaje oprocentowania oferują banki?

Banki w Polsce oferują dwa główne typy oprocentowania: stałe i zmienné. Kredyt o oprocentowaniu stałym gwarantuje niezmienność stopy przez cały okres spłaty lub przez umówiony czas (np. 5, 10 lat), co ułatwia planowanie budżetu. Z kolei oprocentowanie zmienne jest powiązane z referencyjnymi stopami procentowymi, takimi jak WIBOR lub rynkowa stopa NBP, co oznacza, że rata może rosnąć lub maleć w zależności od sytuacji na rynku. Wybór między tymi formami zależy od oceny ryzyka i preferencji pożyczkobiorcy.

Jak wygląda proces wnioskowania o kredyt hipoteczny?

Wnioskowanie o kredyt hipoteczny rozpoczyna się od zgłoszenia w banku i przedstawienia dokumentów potwierdzających dochody, m.in. umowy o pracę, PIT-y i wyciągi z konta. Następnie bank przeprowadza weryfikację zdolności kredytowej, która obejmuje analizę przychodów, wydatków i istniejących zobowiązań. Po pozytywnej weryfikacji, bank zleca wycenę nieruchomości i przygotowuje ofertę kredytową. Jeśli klient ją zaakceptuje, zawierana jest umowa kredytowa oraz umowa hipoteczna, a środki są wypłacane po rejestracji hipoteki w księdze wieczystej.

Jakie koszty ponosi kredytobiorca oprócz rat?

Oprócz miesięcznych rat kredytobiorca musi liczyć się z dodatkowymi kosztami towarzyszącymi. Do najważniejszych należą: opłata za rozpatrzenie wniosku, prowizja za udzielenie kredytu, koszty wyceny nieruchomości, ubezpieczenie życia i mieszkania, opłata notarialna oraz podatek od czynności cywilnoprawnych (PCC). Warto również pamiętać o kosztach związanych z utrzymaniem konta bankowego, na którym spłacany jest kredyt, oraz ewentualnych opłatach za dosądzenie rat lub wcześniejszą spłatę kredytu.

Często Zadawane Pytania

Jak działa kredyt hipoteczny?

Kredyt hipoteczny to pożyczka udzielana na zakup nieruchomości, zabezpieczona hipoteką na tę nieruchomość. Bank wypłaca środki, a kredytobiorca spłaca je w ratach miesięcznych, które składają się z części kapitałowej i odsetek. W przypadku niewywiązania się z zobowiązań bank może przejąć nieruchomość. Umowa kredytowa określa oprocentowanie, okres spłaty i inne warunki.

Czy potrzebny jest wkład własny do kredytu hipotecznego?

Tak, większość banków wymaga wkładu własnego, zwykle w wysokości od 10% do 20% wartości nieruchomości. Wkład własny zmniejsza ryzyko dla banku i może wpłynąć na lepsze warunki kredytu, takie jak niższe oprocentowanie. Im większy wkład własny, tym mniejszy kredyt trzeba wziąć i niższe będą miesięczne raty.

Jakie są rodzaje oprocentowania kredytu hipotecznego?

Najczęstsze rodzaje to oprocentowanie stałe i zmienne. Przy oprocentowaniu stałym rata pozostaje niezmieniona przez cały okres spłaty, co ułatwia planowanie budżetu. Oprocentowanie zmienne zależy od stóp rynkowych (np. WIBOR) i może powodować zmiany wysokości rat. Kredyty z oprocentowaniem hybrydowym łączą oba te podejścia.

Ile czasu trwa uzyskanie kredytu hipotecznego?

Proces uzyskania kredytu hipotecznego trwa zazwyczaj od 2 do 6 tygodni, w zależności od banku i kompletności dokumentów. Etapy obejmują wniosek, wycenę nieruchomości, analizę zdolności kredytowej i podpisanie umowy. Szybsza decyzja jest możliwa przy pełnej dokumentacji i dobrej historii kredytowej kredytobiorcy.

Dodaj komentarz