Budżet domowy

Zarządzanie budżetem domowym to kluczowy element stabilności finansowej każdej rodziny. Bez jasnego planu wydatków łatwo o nadmierną konsumpcję, długi i stres związany z pieniędzmi. Skuteczny budżet pozwala nie tylko kontrolować miesięczne dochody i wydatki, ale także oszczędzać na ważne cele, takie jak wakacje, remont czy emerytura. Ważne jest, aby dokładnie analizować wszystkie przychody, kategoryzować wydatki oraz regularnie przeglądać swoje finanse. Dzięki temu można szybko zauważyć niepotrzebne wypływy pieniędzy i wprowadzić odpowiednie korekty, zapewniając długoterminową równowagę finansową.

Jak skutecznie zarządzać budżetem domowym?

Zarządzanie budżetem domowym to klucz do stabilności finansowej rodziny. Pozwala śledzić przychody i wydatki, unikać zadłużenia oraz planować oszczędzanie. Regularne prowadzenie bilansu pomaga zidentyfikować niepotrzebne wydatki i lepiej wykorzystać dostępne środki finansowe.

Ważne jest, aby wszystkie osoby w gospodarstwie domowym brały udział w planowaniu budżetu. Wspólne ustalanie priorytetów finansowych wzmacnia współpracę i odpowiedzialność. Wykorzystanie aplikacji lub arkusza kalkulacyjnego ułatwia codzienne odnotowywanie transakcji i analizę sytuacji finansowej.

Co to jest budżet domowy i po co go prowadzić?

Budżet domowy to plan finansowy, który obejmuje wszystkie przychody i wydatki rodziny w określonym czasie. Jego głównym celem jest kontrola nad pieniędzmi, aby nie wydawać więcej niż się zarabia. Umożliwia również planowanie oszczędności i inwestycji.

Prowadzenie budżetu pomaga unikać impulsywnych zakupów i zbędnych długów. Dzięki niemu widać, na czym się wydaje pieniądze i gdzie można zaoszczędzić. To narzędzie wspiera realizację celów finansowych, takich jak urlop, zakup mieszkania czy emerytura.

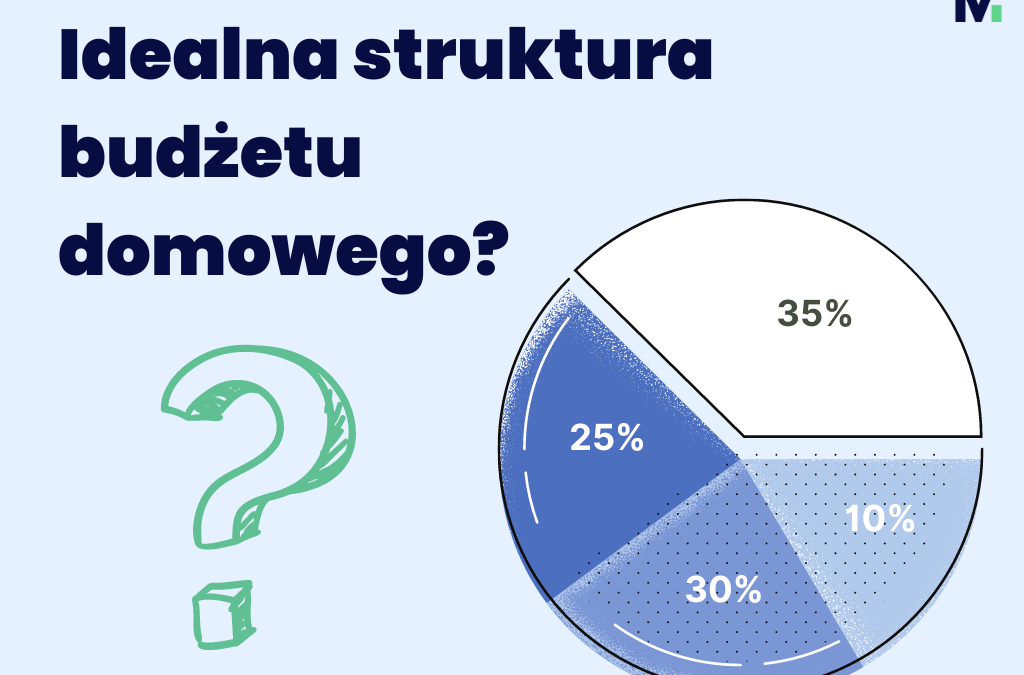

Jakie są główne elementy budżetu domowego?

Główne elementy budżetu to przychody, stałe wydatki, zmienne wydatki oraz oszczędności. Przychody obejmują wynagrodzenia, renty, dochody z inwestycji. Stałe wydatki to opłaty za mieszkanie, prąd, ubezpieczenia czy raty kredytów.

Zmienne wydatki dotyczą żywności, rozrywki, zakupów czy podróży. Ważne jest, aby część środków przeznaczyć na oszczędzanie i fundusz awaryjny. Właściwe rozplanowanie tych kategorii zapewnia równowagę finansową i ogranicza ryzyko nadmiernych wydatków.

Jak krok po kroku stworzyć własny budżet domowy?

Pierwszym krokiem jest zebranie informacji o wszystkich miesięcznych przychodach i wydatkach. Następnie należy uporządkować wydatki na stałe i zmienne. Warto użyć aplikacji lub arkusza, by ułatwić analizę i aktualizację danych.

Po zebraniu danych należy ustalić cele finansowe i przydzielić środki do poszczególnych kategorii. Regularne sprawdzanie budżetu pozwala na korygowanie błędów i dostosowanie do zmieniającej się sytuacji. Systematyczność to klucz do skutecznego zarządzania finansami.

| Kategoria | Przykładowe wydatki | Wskazówki |

|---|---|---|

| Przychody | Wynagrodzenie, renta, dodatki | Uwzględnij całkowity dochód netto |

| Wydatki stałe | czynsz, prąd, internet, kredyt | Przeanalizuj oferty, by znaleźć tańsze rozwiązania |

| Wydatki zmienne | żywność, ubrania, rozrywka | Ustal miesięczne limity wydatków |

| Oszczędności | fundusz awaryjny, emerytura | Przeznaczaj co najmniej 10–20% przychodu |

Skuteczne zarządzanie budżetem domowym – klucz do finansowej stabilności

Prawidłowe zarządzanie budżetem domowym to fundament zdrowej sytuacji finansowej każdej rodziny, umożliwiające kontrolowanie przychodów i wydatków, unikanie zadłużenia oraz oszczędzanie na dłuższe cele, takie jak zakup nieruchomości, edukacja dzieci czy emerytura. Dzięki systematycznej rejestracji wszystkich wpływów i wydatków, rodzina może lepiej zrozumieć swoje finanse, wykryć niepotrzebne wydatki i wprowadzić oszczędności. Kluczem do sukcesu jest stała analiza wydatków, planowanie miesięcznych wydatków oraz ustalanie realistycznych celów oszczędnościowych, co pozwala budować poczucie bezpieczeństwa i niezależności finansowej.

Planowanie miesięcznych wydatków

Skuteczne planowanie miesięcznych wydatków to podstawa stabilnego budżetu domowego, ponieważ pozwala przewidzieć wszystkie stałe i zmienne koszty, takie jak czynsz, rachunki, zakupy spożywcze czy rozrywka. Wprowadzenie budżetu miesięcznego pomaga unikać nadmiernych wydatków i kontrolować impulsywne zakupy, a także umożliwia przygotowanie się na sezonowe wydatki, np. na wakacje czy święta. Ważne jest, aby plan był realistyczny, dostosowany do możliwości finansowych rodziny oraz regularnie aktualizowany w zależności od zmieniających się okoliczności.

Śledzenie przychodów i wydatków

Regularne śledzenie przychodów i wydatków pozwala uzyskać pełen obraz sytuacji finansowej rodziny i zidentyfikować obszary, w których można ograniczyć wydatki. Dzięki prowadzeniu szczegółowych rejestrów finansowych, np. w formie aplikacji mobilnych, arkuszy kalkulacyjnych lub tradycyjnego notatnika, można śledzić, dokąd co miesiąc trafiają pieniądze. Taka analiza wydatków pozwala wykryć ukryte koszty, np. nieużywane subskrypcje, i skorygować nawyki finansowe, co przekłada się na większą efektywność zarządzania budżetem.

Tworzenie funduszu awaryjnego

Fundusz awaryjny to jedno z najważniejszych elementów bezpieczeństwa finansowego rodziny, ponieważ służy pokryciu nieprzewidzianych wydatków, takich jak naprawa samochodu, opieka zdrowotna czy utrata pracy. Ekspertowie rekomendują, aby fundusz taki pokrywał od trzech do sześciu miesięcy stałych wydatków domowych. Regularne odkładanie nawet niewielkich kwot na osobne konto oszczędnościowe pozwala stopniowo stworzyć tę podeszwę finansową, która chroni przed koniecznością zaciągania kredytów w nagłych sytuacjach.

Oszczędzanie na długoterminowe cele

Oszczędzanie na długoterminowe cele, takie jak emerytura, edukacja dzieci czy zakup domu, wymaga planowania i dyscypliny finansowej. Wprowadzenie systematycznych wpłat oszczędnościowych, nawet w niewielkim wymiarze, pozwala wykorzystać efekt procentu składanego i zwiększyć wartość kapitału z biegiem czasu. Ważne jest, aby cele były konkretne, mierzalne i realistyczne, a oszczędzanie traktować jako stały element budżetu domowego, a nie coś, co zostaje dopiero po pokryciu innych wydatków.

Redukcja zbędnych wydatków

Redukcja zbędnych wydatków to skuteczna metoda na poprawę bilansu finansowego rodziny i zwiększenie dostępnych środków na oszczędności czy inwestycje. Wiele osób nie zdaje sobie sprawy, ile wydaje na rzeczy, które nie przynoszą realnej wartości, np. drogie napoje, jedzenie na wynos czy impulsywne zakupy online. Poprzez analizę wydatków i wprowadzenie zasad, takich jak 24-godzinna przerwa przed dużym zakupem, można znacząco ograniczyć te koszty i skierować oszczędzone pieniądze na ważniejsze cele finansowe.

Często Zadawane Pytania

Jak zacząć prowadzić budżet domowy?

Aby rozpocząć prowadzenie budżetu domowego, najpierw zapisz wszystkie źródła przychodów i wydatków. Użyj aplikacji lub arkusza kalkulacyjnego, aby regularnie monitorować finanse. Podziel wydatki na kategorie, takie jak jedzenie, czynsz czy rozrywka. Określ cele finansowe i trzymaj się ustalonego planu. Regularna kontrola pozwala szybko zauważać nadmierną konsumpcję i wprowadzać niezbędne zmiany.

Czemu warto prowadzić budżet domowy?

Prowadzenie budżetu domowego pomaga lepiej zarządzać pieniędzmi i unikać zadłużenia. Umożliwia śledzenie, na czym się wydaje, i wykrywanie niepotrzebnych wydatków. Dzięki niemu łatwiej oszczędzać na cele długoterminowe, takie jak wakacje czy emerytura. Budżet zwiększa poczucie kontroli nad finansami i zmniejsza stres związany z pieniędzmi, co przekłada się na większą stabilność domową.

Jakie narzędzia pomagają w zarządzaniu budżetem domowym?

Do zarządzania budżetem domowym można wykorzystać aplikacje mobilne, takie jak Wallet, Dots lub eFinanse, które automatycznie śledzą wydatki. Arkusze kalkulacyjne w Excelu lub Google Sheets również są skuteczne. Niektóre banki oferują narzędzia do analizy wydatków w aplikacjach mobilnych. Ważne, by narzędzie było intuicyjne i regularnie aktualizowane, aby dane były zawsze aktualne i wiarygodne.

Czy budżet domowy powinien uwzględniać oszczędności?

Tak, oszczędności powinny być kluczowym elementem każdego budżetu domowego. Należy przyjąć stały procent przychodu na fundusz awaryjny, emeryturę lub cele długoterminowe. Regularne odkładanie pieniędzy pomaga radzić sobie z nagłymi wydatkami, takimi jak naprawa samochodu. Traktowanie oszczędności jako priorytetowy wydatek pomaga systematycznie budować stabilność finansową i realizować ważne życiowe cele.

Dodaj komentarz