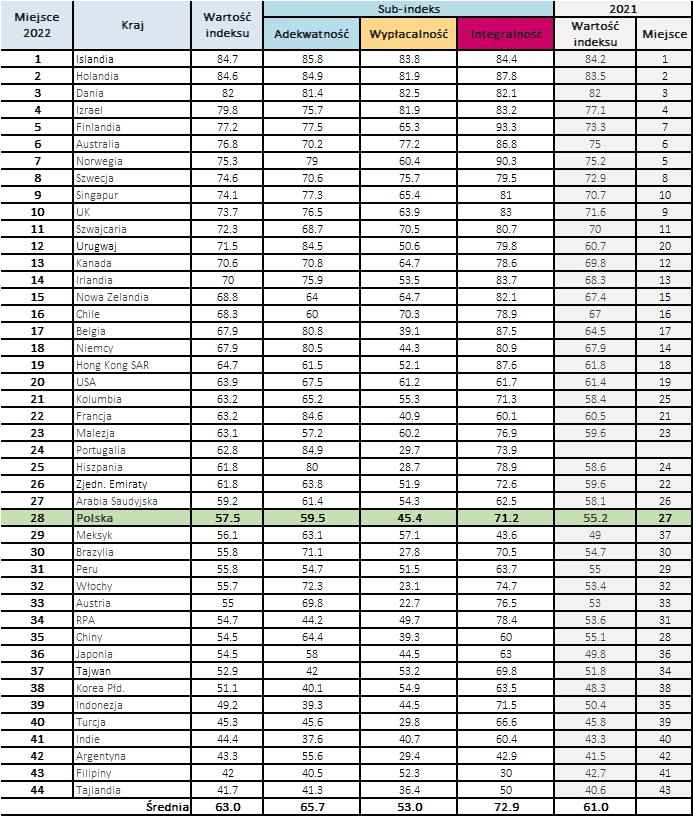

Polski System Emerytalny

System emerytalny w Polsce to złożony mechanizm zapewniający świadczenia emerytalne i rentowe obywatelom po osiągnięciu wieku emerytalnego lub spełnieniu innych ustawowych warunków. Składa się z trzech pięter: I – państwowego, opartego na zasadzie solidarności pokoleń; II – kapitałowego, zarządzanego przez Zakłady Kapitałowe Ubezpieczeń Społecznych; oraz III – dobrowolnego, obejmującego prywatne fundusze emerytalne i indywidualne konta kapitałowe. Reformy przeprowadzone w ostatnich latach mają na celu zwiększenie stabilności systemu, podnoszenie wieku emerytalnego oraz zachęcanie do dłuższego udziału w rynku pracy.

Struktura Polskiego Systemu Emerytalnego

Polski system emerytalny opiera się na trzech filarach, które zapewniają różnorodność zabezpieczenia emerytalnego. Pierwszy filar to ubezpieczenie emerytalne zarządzane przez Zakład Ubezpieczeń Społecznych, drugi to pracownicze plany emerytalne, a trzeci to dobrowolne formy oszczędzania. Każdy z filarów pełni istotną rolę w zapewnieniu stabilności finansowej w starości.

Każdy obywatel RP pracujący legalnie wnosi składki do ZUS, które finansują emerytury pierwszego filaru. Te emerytury są finansowane z zasobów bieżących, co oznacza, że obecni pracownicy płacą za emerytów. System ten jest podatny na zmiany demograficzne, dlatego drugi i trzeci filar mają kluczowe znaczenie dla długoterminowej stabilności. Współczesna reforma systemu dąży do zwiększenia ich roli.

Rola ZUS w systemie emerytalnym

Zakład Ubezpieczeń Społecznych (ZUS) pełni centralną rolę w pierwszym filarze polskiego systemu emerytalnego. Odpowiada za pobieranie składek, wypłatę emerytur i rencji oraz prowadzenie ewidencji ubezpieczonych. ZUS działa na zasadach solidarności międzypokoleniowej, co oznacza, że aktualne dochody z składek idą na wypłatę świadczeń.

Emerytury w ramach ZUS są obliczane na podstawie stażu pracy, wysokości składek i wieku emerytalnego. Warunki nabycia prawa do emerytury są ściśle określone przez ustawę. ZUS zarządza również emeryturami rolniczymi, rodzinny i inwalidzkimi, co podkreśla jego kluczową pozycję w systemie. Nadzór nad jego działalnością sprawuje Ministerstwo Rodziny, Pracy i Polityki Społecznej.

Pracownicze Plany Emerytalne (PPE)

Pracownicze Plany Emerytalne (PPE) to drugi filar systemu emerytalnego, mający na celu wspomaganie emerytur z ZUS. PPE są formą dobrowolnego oszczędzania, finansowanego wspólnie przez pracodawcę i pracownika. Środki te są inwestowane w fundusze emerytalne, co pozwala na ich wzrost w długim okresie.

Uczestnictwo w PPE wiąże się z korzyściami podatkowymi, ponieważ składki są zwolnione z podatku dochodowego. Środki zgromadzone w PPE są dostępne po osiągnięciu wieku emerytalnego. PPE oferują większe bezpieczeństwo finansowe w porównaniu z samym ZUS, szczególnie w kontekście starzenia się społeczeństwa i presji na system publiczny.

Indywidualne Konta Emerytalne (IKE) i Indywidualne Roczne Konta Emerytalne (IRKE)

Indywidualne Konta Emerytalne (IKE) i Indywidualne Roczne Konta Emerytalne (IRKE) to elementy trzeciego filaru, umożliwiające osobom oszczędzanie na emeryturę w sposób indywidualny. Oba konta oferują ulgi podatkowe i możliwość inwestowania środków w różne instrumenty finansowe. IRKE są dostępne dla osób niezatrudnionych lub prowadzących działalność gospodarczą.

Środki zgromadzone na IKE i IRKE są objęte ochroną prawna – nie podlegają egzekucji i nie wchodzą w skład masy upadłościowej. Inwestycje te mogą obejmować obligacje, akcje lub fundusze inwestycyjne. Po osiągnięciu wieku emerytalnego oszczędności można wypłacać w formie renty lub jednorazowej wypłaty, co zapewnia elastyczność w zarządzaniu emerytalnymi zasobami.

| Filar | Instytucja / forma | Kluczowe cechy |

|---|---|---|

| Pierwszy | ZUS | Obowiązkowe ubezpieczenie, finansowanie z bieżących składek, emerytury proporcjonalne do stażu i zarobków |

| Drugi | PPE | Dobrowolny udział, współfinansowanie przez pracodawcę, ulgi podatkowe, inwestycje długoterminowe |

| Trzeci | IKE / IRKE | Indywidualne oszczędzanie, ulgi podatkowe, ochrona środków, wybór form inwestycji |

Trzypieniowy system emerytalny – fundamenty polskiego modelu zabezpieczenia emerytalnego

Polski system emerytalny opiera się na trzech filarach, które razem tworzą kompleksowy model zabezpieczenia finansowego w okresie emerytalnym. Pierwszy filar, zarządzany przez Zakład Ubezpieczeń Społecznych (ZUS), obejmuje ubezpieczenie emerytalne i rentowe finansowane z opłat pracowniczych i pracodawców, gwarantując podstawową emeryturę. Drugi filar, znany jako OFE (Otwarte Fundusze Emerytalne), funkcjonował do 2014 roku jako dobrowolna forma oszczędzania na emeryturę, a jego środki zostały przekazane do Krajowego Funduszu Emerytalnego (KFE), który kontynuuje inwestowanie tych aktywów. Trzeci filar to indywidualne konta emerytalne (IKE) oraz indywidualne konta kapitałowe (IKZE), oferujące dodatkowe możliwości oszczędzania z ulgami podatkowymi. Ten trójstopniowy system ma na celu zwiększenie stabilności finansowej seniorów oraz zmniejszenie presji na system publiczny, umożliwiając obywatelom aktywny udział w kształtowaniu swojego przyszłego zabezpieczenia emerytalnego.

Rola ZUS w systemie emerytalnym

Zakład Ubezpieczeń Społecznych (ZUS) pełni kluczową rolę w polskim systemie emerytalnym jako instytucja odpowiedzialna za wypłatę emerytur, rent oraz innych świadczeń rodzinnego i społecznego charakteru. ZUS finansowany jest z składki emerytalnej, która stanowi część miesięcznych odprowadzeń pracownika i pracodawcy. Obecnie wysokość tej składki wynosi 9,76% pensji brutto pracownika oraz dodatkowo 6,5% odprowadzane przez pracodawcę. ZUS zarządza również rejestracją ubezpieczonych, dokumentacją i kontrolą legalności zatrudnienia, co ma istotny wpływ na prawidłowe naliczanie przyszłych świadczeń. System działa na zasadzie przeciągania pokoleń, gdzie obecni pracownicy finansują emerytury aktualnie pobierających zasiłki, co rodzi wyzwania demograficzne związane z postarzeniem społeczeństwa.

Krajowy Fundusz Emerytalny (KFE) – spadkobierca OFE

Krajowy Fundusz Emerytalny (KFE) został utworzony w 2014 roku jako efekt reformy emerytalnej, w ramach której aktywa z Otwartych Funduszy Emerytalnych (OFE) zostały przeniesione do nowo utworzonej instytucji państwowej. KFE zarządza kapitałem pochodzącym z drugiego filaru systemu emerytalnego, inwestując go głównie w obligacje skarbowe, akcje i inne instrumenty finansowe w celu zapewnienia wzrostu wartości oszczędności emerytalnych. W przeciwieństwie do OFE, które działały jako samodzielne podmioty rynkowe, KFE podlega bezpośrednio Skarbowi Państwa, co zwiększa kontrolę nad inwestycjami, ale budzi też dyskusje na temat efektywności i przejrzystości zarządzania. Fundusz ten kontynuuje realizację celu drugiego filaru – uzupełniania emerytur z pierwszego filaru.

Indywidualne Konta Emerytalne (IKE) – elastyczność w oszczędzaniu

Indywidualne Konta Emerytalne (IKE) to element trzeciego filaru systemu emerytalnego, umożliwiający osobom fizycznym systematyczne gromadzenie środków na emeryturę w sposób indywidualny i długoterminowy. Środki wpłacone na IKE są inwestowane zgodnie z wyborem właściciela konta – w fundusze inwestycyjne, obligacje, czy akcje – a ich wartość rośnie wraz z efektem inwestycyjnym. Wpłaty na IKE mogą być ulgowane podatkowo, co stanowi istotny bodziec do oszczędzania, zwłaszcza dla osób prowadzących działalność gospodarczą. Środki z IKE mogą być wypłacane w formie renty lub jednorazowo po osiągnięciu wieku emerytalnego, a ich warunki są bardziej elastyczne niż w przypadku funduszy pierwszego i drugiego filaru.

Indywidualne Konta Kapitałowe (IKZE) – nowoczesny instrument oszczędzania

Indywidualne Konta Kapitałowe (IKZE) to nowszy instrument wprowadzony w 2019 roku, mający na celu zwiększenie atrakcyjności trzeciego filaru emerytalnego. IKZE dostępne są głównie dla osób rozpoczynających pracę, ale mogą z nich korzystać również osoby prowadzące działalność gospodarczą. Państwo dofinansuje IKZE wpłatami w wysokości 250 zł rocznie dla osób do 35. roku życia oraz 50 zł rocznie dla osób powyżej 50. roku życia, pod warunkiem, że oszczędzający sam dokonał wpłaty co najmniej 200 zł w danym roku. Środki na IKZE są inwestowane przez wybranego zarządcę, a dostęp do nich możliwy jest po 60. roku życia. IKZE łączy cechy oszczędzania emerytalnego z możliwością ulg podatkowych i dofinansowania państwowego.

Wiek emerytalny i warunki przyznawania em

Często zadawane pytania

Co to jest Polski System Emerytalny?

Polski System Emerytalny to trzyetapowy model finansowania emerytur, obejmujący I, II i III filar. Pierwszy filar to publiczny system zarządzany przez Zakład Ubezpieczeń Społecznych (ZUS), drugi to pracownicze fundusze emerytalne (OFE), a trzeci to dobrowolne formy oszczędzania. System zapewnia świadczenia emerytalne i rentowe osobom po osiągnięciu wieku emerytalnego lub spełnieniu określonych warunków ubezpieczeniowych.

Jakie są wymagania, aby otrzymać emeryturę w Polsce?

Aby otrzymać emeryturę w Polsce, trzeba osiągnąć odpowiedni wiek emerytalny (obecnie 60 lat dla kobiet i 65 dla mężczyzn) oraz posiadać minimalny okres składkowy – przynajmniej 20 lat dla kobiet i 25 lat dla mężczyzn. Wysokość emerytury zależy od długości stażu pracy, wysokości wpłaconych składek oraz przeciętnego wynagrodzenia. Można też ubiegać się o wcześniejszą emeryturę w określonych przypadkach.

Czym różni się I, II i III filar emerytalny?

Pierwszy filar to publiczny system ZUS-u, do którego trafiają podstawowe składki emerytalne. Drugi filar obejmuje pracownicze fundusze emerytalne (OFE), które inwestują środki na rynkach finansowych. Trzeci filar to dobrowolne formy oszczędzania, np. indywidualne konta emerytalne (IKE) lub konta emerytalne (IKZE). Każdy z filarów ma inne zasady działania, poziom ryzyka i potencjalne korzyści.

Czy mogę przeliczyć swoją przyszłą emeryturę?

Tak, przyszłą emeryturę można wstępnie oszacować za pomocą kalkulatora emerytalnego dostępnego na stronie ZUS-u. Kalkulator uwzględnia staż pracy, wysokość składek i przeciętne wynagrodzenia. Szacunek jest orientacyjny – rzeczywista wysokość emerytury zależy od wielu czynników, w tym przyszłych zarobków i długości ubezpieczenia. Warto też skorzystać z bezpłatnej konsultacji w ZUS-ie.

Dodaj komentarz