Rozliczenie Podatkowe Na Zasadach Ogólnych

Rozliczenie podatkowe na zasadach ogólnych to podstawowy sposób opodatkowania dochodów obowiązujący osoby fizyczne w Polsce. Polega na skladaniu deklaracji rocznej, w której uwzględnia się wszystkie dochody uzyskane w ciągu roku podatkowego. System ten daje możliwość odliczania wydatków uzyskania przychodów, korzystania z ulg podatkowych oraz potrąceń socjalnych i zdrowotnych. Rozliczenie na zasadach ogólnych różni się od form uproszczonych większą elastycznością i często korzystniejszym wynikiem finansowym dla podatnika. Aby prawidłowo przygotować zeznanie, należy znać aktualne przepisy, terminy składania dokumentów oraz wymagane formularze.

Rozliczenie Podatkowe Na Zasadach Ogólnych – Podstawy i Zasady

Rozliczenie podatkowe na zasadach ogólnych to sposób opodatkowania dochodów osób fizycznych, zgodnie z przepisami Kodeksu Skarbowego. Obowiązuje on osoby prowadzące działalność gospodarczą, ale także tych, którzy osiągają inne dochody objęte podatkiem dochodowym.

W ramach tego systemu podatnik samodzielnie wylicza należny podatek, uwzględniając przychody, koszty uzyskania przychodów oraz ulgi podatkowe. Składanie deklaracji PIT do Urzędu Skarbowego jest obowiązkiem do 30 kwietnia roku następującego po roku podatkowym.

Kim Jest Podatnik Rozliczający Się Na Zasadach Ogólnych?

Podatnikiem rozliczającym się na zasadach ogólnych może być osoba fizyczna osiągająca dochody z działalności gospodarczej, wynagrodzeń, umów zlecenia lub innych źródeł objętych opodatkowaniem. Musi ona prowadzić księgowość lub rachunkowość podatkową.

Obowiązek rozliczenia na zasadach ogólnych dotyczy także osób niebędących przedsiębiorcami, ale osiągających wysokie dochody z innych źródeł. Każdy podatnik musi znać swoje obowiązki, aby uniknąć błędów i kar finansowych.

Jak Obliczać Dochód w Systemie Ogólnym?

Dochód w systemie ogólnym oblicza się jako różnica między przychodami a uznanymi kosztami uzyskania przychodów. Koszty te muszą być rzeczywiste, dokumentowane i bezpośrednio związane z działalnością generującą dochód.

Można odliczyć wydatki takie jak zakup sprzętu, czynsz, media czy koszty podróży służbowych. Ważne jest, by zachować wszystkie dokumenty potwierdzające wydatki, ponieważ mogą być one przedmiotem kontroli podatkowej.

Terminy i Formularze w Rozliczeniu Ogólnym

Głównym terminem rozliczenia podatkowego na zasadach ogólnych jest 30 kwietnia każdego roku. Do tego dnia należy złożyć deklarację PIT-36 lub PIT-36L, w zależności od rodzaju opodatkowania i wyboru stawek.

Deklaracje można składać elektronicznie lub na papierze. Opóźnienie w złożeniu deklaracji wiąże się z karą za każdy dzień zwłoki. Ważne jest, by dokładnie wypełnić wszystkie sekcje formularza i dołączyć wymagane załączniki.

| Element | Opis | Ważne daty |

|---|---|---|

| PIT-36 | Deklaracja dla podatników z systemu ogólnego z progresywną stawką podatku | 30 kwietnia |

| PIT-36L | Deklaracja dla osób wybierających stawkę liniową 19% | 30 kwietnia |

| Koszty uzyskania przychodów | Musi być udokumentowane i uzasadnione | Cały rok podatkowy |

Rozliczenie podatkowe na zasadach ogólnych – podstawowy obowiązek podatników w Polsce

Rozliczenie podatkowe na zasadach ogólnych to podstawowy sposób spełniania obowiązku podatkowego przez osoby fizyczne w Polsce, który polega na samodzielnej deklaracji przychodów i odliczeniu kosztów uzyskania przychodu w celu określenia należnego podatku dochodowego. Każdy podatnik, który osiągnął przychód podlegający opodatkowaniu, musi złożyć zeznanie podatkowe do Urzędu Skarbowego do dnia 30 kwietnia roku następującego po roku podatkowym. W ramach tego rozliczenia można skorzystać z licznych ulg, takich jak ulga meldunkowa, ulga dla młodych, czy ulga dla osób niepełnosprawnych, co skutkuje obniżeniem podstawy opodatkowania. Ważne jest również prawidłowe ustalenie kosztów uzyskania przychodu, które mogą obejmować wydatki zawodowe, składki na ubezpieczenia społeczne i inne wydatki bezpośrednio związane z działalnością zarobkową. Błędy w rozliczeniu mogą skutkować zobowiązaniami podatkowymi, odsetkami za zwłokę lub nawet sankcjami, dlatego warto dokładnie zapoznać się z obowiązującymi przepisami.

Kim są podatnicy rozliczający się na zasadach ogólnych?

Podatnikami rozliczającymi się na zasadach ogólnych są osoby fizyczne, które osiągają przychody z różnych źródeł, takie jak wynagrodzenia za pracę, działalność gospodarczą, wynajem nieruchomości, praw autorskich czy inwestycje finansowe. Obowiązek rozliczenia na zasadach ogólnych dotyczy zarówno osób prowadzących działalność gospodarczą w formie jednoosobowej działalności gospodarczej, jak i osób zatrudnionych, które mają dodatkowe źródła przychodów nieobjęte zryczałtowanym opodatkowaniem. Ważne jest, aby każdy podatnik znał swoje obowiązki i wiedział, kiedy jest zobowiązany do złożenia zeznania podatkowego, nawet jeśli nie był zatrudniony przez cały rok podatkowy.

Jakie są terminy składania deklaracji podatkowych?

Terminem ustawowym na złożenie rocznego zeznania podatkowego PIT za dany rok podatkowy jest dzień 30 kwietnia roku następującego po roku podatkowym. W przypadku, gdy podatnik korzysta z pomocy rzecznika podatkowego, termin ten może zostać przedłużony do dnia 30 czerwca. Ważne jest, aby przestrzegać tych terminów, ponieważ ich przekroczenie może skutkować nałożeniem kar za zwłokę oraz naliczeniem odsetek ustawowych. W wyjątkowych sytuacjach, np. na skutek zmian w przepisach lub w związku z nadzwyczajnymi okolicznościami, Minister Finansów może wydać rozporządzenie przedłużające termin składania deklaracji.

Jakie koszty można odliczyć od przychodu?

Podatnicy rozliczający się na zasadach ogólnych mają możliwość odliczenia od przychodu kosztów uzyskania przychodu, które są bezpośrednio związane z działalnością zarobkową. Do takich kosztów mogą należeć m.in. wydatki na dojazd do pracy, zakup materiałów zawodowych, ubezpieczenie zdrowotne i społeczne, prowizje pośredników, a także wydatki związane z prowadzeniem działalności gospodarczej, takie jak czynsz za lokal, zużycie energii czy zakup sprzętu biurowego. Aby wydatki mogły zostać uznane za koszty uzyskania przychodu, muszą być udokumentowane odpowiednimi paragonami, fakturami czy umowami, a ich związek z osiągnięciem przychodu musi być wyraźny.

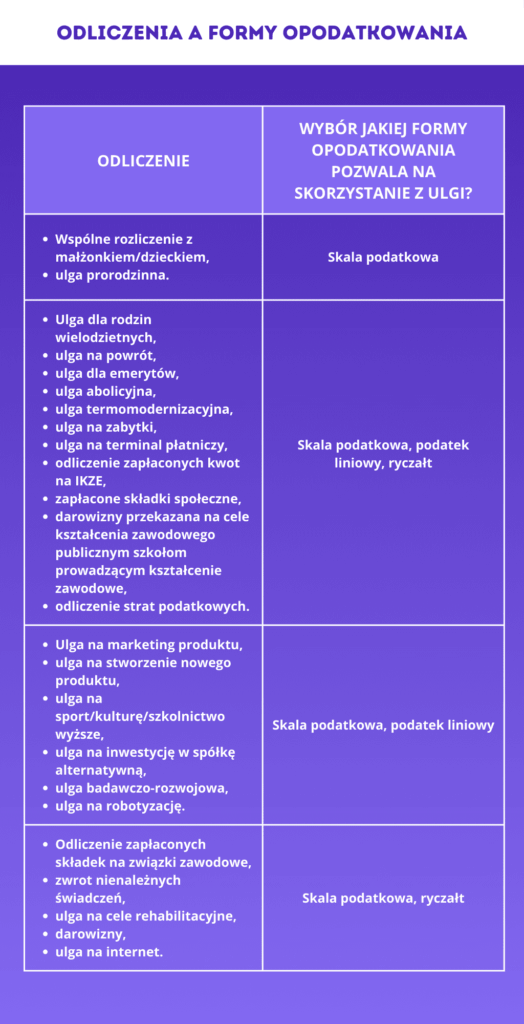

Jakie ulgi podatkowe można wykorzystać?

W ramach rocznego rozliczenia podatkowego podatnicy mogą skorzystać z licznych ulg podatkowych, które skutecznie zmniejszają wysokość należnego podatku. Najczęściej wykorzystywanymi ulgami są: ulga meldunkowa (300 zł rocznie), ulga dla młodych (do 8000 zł rocznie dla osób do 26. roku życia), ulga dla dzieci, ulga dla osób niepełnosprawnych oraz ulga na wydatki związane z opieką nad dzieckiem. Każda z ulg ma określone warunki egzekwowania, a w przypadku niektórych – obowiązek przedstawienia odpowiednich dokumentów potwierdzających prawo do ich wykorzystania. Wykorzystanie ulg pozwala znacząco obniżyć obciążenie podatkowe, szczególnie w rodzinach z dziećmi lub u młodych pracowników.

Jak wygląda proces składania zeznania podatkowego?

Proces składania zeznania podatkowego rozpoczyna się od zebrania wszystkich dokumentów potwierdzających przychody i wydatki, takich jak PIT-11, PIT-8C, faktury czy paragony. Następnie należy wypełnić odpowiedni formularz deklaracji, najczęściej PIT-37 lub PIT-36, w zależności od źródła przychodu. Obecnie możliwe jest składanie zeznań elektronicznie za pośrednictwem systemu e-Deklaracje, co znacznie przyspiesza procedurę i zmniejsza ry

Często zadawane pytania

Co to jest rozliczenie podatkowe na zasadach ogólnych?

Rozliczenie podatkowe na zasadach ogólnych to sposób obliczania podatku dochodowego, przy którym podatnik uwzględnia wszystkie swoje dochody i koszty uzyskania przychodu. Stosuje się progresywną skalę podatkową: 12% i 32%. Podatnik może skorzystać z licznych ulg i zmniejszeń podatku. Rozliczenie to wymaga starannego zbierania dokumentów potwierdzających wydatki i przychody.

Kto może rozliczać się na zasadach ogólnych?

Na zasadach ogólnych może rozliczać się każdy podatnik, który uzyskuje dochody objęte podatkiem dochodowym, np. z działalności gospodarczej, wynagrodzeń, czynszów lub sprzedaży nieruchomości. Nie ma ograniczeń co do formy działalności, ale należy prowadzić księgowość lub rachunkowość zgodnie z przepisami. Osoby fizyczne i osoby prawne mogą stosować tę formę rozliczenia.

Jakie dokumenty są potrzebne do rozliczenia podatkowego na zasadach ogólnych?

Do rozliczenia potrzebne są dokumenty potwierdzające przychody i koszty, takie jak faktury, umowy, potwierdzenia wpłat, deklaracje VAT, zestawienia wynagrodzeń oraz dokumenty związane z nieruchomościami. Ważne jest, aby wszystkie papiery były prawidłowo sformatowane i zgodne z wymogami urzędu skarbowego. Brak dokumentów może skutkować odmową uznania kosztów.

Kiedy należy złożyć deklarację podatkową na zasadach ogólnych?

Deklarację PIT należy złożyć do dnia 30 kwietnia roku następującego po roku podatkowym. W przypadku przedsiębiorców, którzy prowadzą rachunkowość, termin może być przedłużony do 30 czerwca. Deklarację można złożyć elektronicznie lub na papierze. Płatność podatku również musi być dokonana w terminie, by uniknąć kar i odsetek.

Dodaj komentarz