Kryptowaluty Rozliczenie Podatkowe

Kryptowaluty stają się coraz popularniejszym instrumentem inwestycyjnym, jednak ich rozwój niesie za sobą wyzwania podatkowe. W Polsce, jak i w wielu innych krajach, dochody z handlu kryptowalutami podlegają opodatkowaniu, co wymaga od inwestorów zrozumienia obowiązujących przepisów. Rozliczenie zysków i strat z transakcji kryptowalutowych może być skomplikowane, szczególnie przy braku jednoznacznych wytycznych. Niniejszy artykuł ma na celu wyjaśnienie, jak prawidłowo rozliczać kryptowaluty podatkowo, jakie obowiązki przysługują inwestorom, jakie są stawki podatkowe oraz jakie dokumenty należy zachować. Przedstawione informacje pomogą uniknąć błędów i potencjalnych sporów z urzędem skarbowym.

Rozliczanie podatkowe z kryptowalut w Polsce – podstawy i obowiązki

W Polsce osoby handlujące kryptowalutami są zobowiązane do rozliczania zysków z ich obrotu podatkowo. Każdy dochód uzyskany z sprzedaży lub wymiany kryptowalut podlega opodatkowaniu zgodnie z przepisami prawa podatkowego. Obowiązek ten dotyczy zarówno osób fizycznych, jak i przedsiębiorców.

Zgodnie z wytycznymi Urzędu Skarbowego, podatnik musi prowadzić szczegółowe księgi zdarzeń kryptograficznych. Wymaga to rejestrowania dat, wartości w PLN, rodzajów transakcji oraz identyfikacji portfeli. Brak prawidłowego rozliczenia może skutkować karą finansową lub postępowaniem kontrolnym.

Jakie transakcje z kryptowalut są opodatkowane?

Każda transakcja, która przynosi zysk, np. sprzedaż kryptowaluty za polskie złote lub jej wymiana na inną cyfrową walutę, podlega opodatkowaniu. Według MF, zysk z takich działań stanowi przychód z innych źródeł i jest opodatkowany według skali 19%. To obowiązuje każdego, kto nie prowadzi działalności gospodarczej.

Niepodlegają opodatkowaniu jedynie transakcje między własnymi portfelami, jeśli nie następuje realizacja zysku. Wpłaty na giełdy czy przesyłki między własnymi adresami nie są uznawane za zdarzenia podatkowe. Ważne jest jednak, by zachować dokumentację potwierdzającą takie działania, by uniknąć nieporozumień z urzędem.

Jak obliczyć zysk z handlu kryptowalutami?

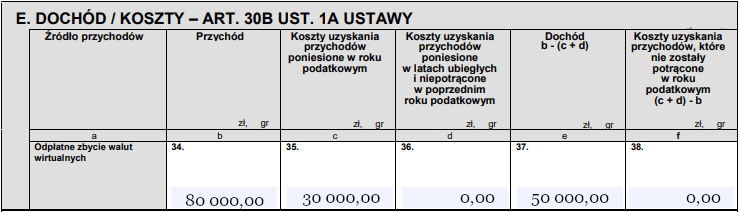

Zysk z kryptowalut oblicza się jako różnicę między ceną sprzedaży a ceną zakupu, uwzględniając wszystkie bezpośrednie koszty transakcyjne. Wszystkie wartości należy przeliczyć na złote według kursu z dnia dokonania transakcji. Można wykorzystać kurs średni NBP lub cenę rynkową z giełdy.

Ważne jest, by stosować spójną metodę wyceny, np. FIFO (pierwsze weszło, pierwsze wyszło). Każda transakcja musi być udokumentowana – potwierdzenia z giełd, portfele, logi. Dokładne obliczenia chronią przed błędami w deklaracji i ewentualnymi roszczeniami ze strony urzędu skarbowego.

Czy trzeba składać deklarację PIT z kryptowalut?

Tak, osoby osiągające zysk z kryptowalut są zobowiązane do złożenia deklaracji PIT-38 (dla przychodów z innych źródeł) do dnia 30 kwietnia roku następującego po roku podatkowym. W deklaracji należy uwzględnić wszystkie opodatkowane transakcje i zgłosić łączny zysk podlegający opodatkowaniu 19%.

Brak złożenia deklaracji lub zgłoszenie niepełnych danych może prowadzić do sankcji finansowych. Ważne jest, by zachować wszystkie dokumenty potwierdzające transakcje przez co najmniej 5 lat. Można również skorzystać z pomocy doradców podatkowych specjalizujących się w kryptowalutach.

| Element | Wymóg podatkowy | Uwagi |

|---|---|---|

| Sprzedaż kryptowaluty | Opodatkowanie 19% | Wartość w PLN według kursu z dnia transakcji |

| Wymiana BTC na ETH | Opodatkowanie zysku | Uznawane za zdarzenie podatkowe |

| Przelew między własnymi portfelami | Bez opodatkowania | Nie generuje zysku ani straty |

| Minimalny próg opodatkowania | Brak progu – każdy zysk jest opodatkowany | Wynika z orzeczeń NSA i interpretacji MF |

Podstawy rozliczania kryptowalut w Polsce: co każdy inwestor musi wiedzieć

Rozliczanie kryptowalut w Polsce stało się obowiązkiem dla tysięcy inwestorów, którzy dokonują operacji na rynku cyfrowych aktywów. Zgodnie z przepisami Urzędu Skarbowego, każda sprzedaż, wymiana lub wykorzystanie kryptowalut może stanowić zdarzenie opodatkowane, które należy zgłosić w deklaracji PIT. Kluczowe znaczenie ma prawidłowe ustalenie dochodu ze sprzedaży, czyli różnicy między ceną nabycia a ceną sprzedaży danej kryptowaluty, z uwzględnieniem wszystkich kosztów transakcyjnych. Obowiązek rozliczenia dotyczy nie tylko handlu na giełdach, ale również wymiany jednej kryptowaluty na drugą, zakupów za pomocą crypto czy otrzymane nagrody (np. staking, airdropy). Błędy w dokumentacji lub brak zapisów mogą skutkować karą podatkową, dlatego ważne jest prowadzenie szczegółowego dziennika transakcji, który pozwoli na przejrzyste przedstawienie wszystkich działań w roku podatkowym.

Jakie transakcje z kryptowalut podlegają opodatkowaniu?

W Polsce opodatkowaniu podlegają wszystkie zdarzenia polegające na wykorzystaniu kryptowalut, które prowadzą do uzyskania dochodu. Do takich zdarzeń zalicza się przede wszystkim sprzedaż kryptowalut za polskie złote, wymiana jednej kryptowaluty na drugą (np. BTC na ETH), zakup towarów lub usług za pomocą crypto, a także otrzymanie kryptowalut jako wynagrodzenie, nagrody z programów staking, mining czy airdropy. Każda z tych operacji może generować dochód, który należy rozliczyć w formularzu PIT-38 lub PIT-36, w zależności od charakteru działalności. Ważne jest, by nie pomijać żadnej transakcji, nawet tych o niskiej wartości, ponieważ Urząd Skarbowy może żądać przeanalizowania pełnej historii operacji.

Różnica między działalnością gospodarczą a spekulacją – jak to wpływa na opodatkowanie?

Kluczowym aspektem rozliczania kryptowalut jest określenie, czy inwestor działa w ramach działalności gospodarczej, czy jako osoba prowadząca spekulacje na rynku kapitałowym. W przypadku działalności gospodarczej (np. regularny handel, day trading, prowadzenie platformy), przychody są opodatkowane według skali 12% lub 32%, a także podlegają opłatom ZUS. Z kolei osoby prowadzące pojedyncze lub okazjonalne transakcje są traktowane jako speculanci i rozliczają zyski z kryptowalut w PIT-38 według stawki 19% podatku dochodowego. Sąd Najwyższy potwierdził, że częstotliwość, systematyczność i charakter działań decydują o zakwalifikowaniu do odpowiedniej kategorii, co ma istotny wpływ na wysokość należnego podatku.

Metody wyliczania kosztów sprzedaży kryptowalut: FIFO, LIFO, średnia ważona

Przy rozliczaniu zysków z kryptowalut konieczne jest prawidłowe ustalenie kosztu sprzedaży, czyli wartości, jaką inwestor wyłożył na zakup danej jednostki crypto. W Polsce dopuszczone są różne metody wyceny, w tym FIFO (pierwsze weszło – pierwsze wyszło), LIFO (ostatnie weszło – pierwsze wyszło) oraz średnia ważona. Najczęściej stosowaną i zalecaną przez Urząd Skarbowy jest metoda FIFO, która zakłada, że najwcześniej zakupione jednostki są sprzedawane jako pierwsze. Wybór metody ma直接影响 na wysokość uzyskanego zysku i należnego podatku, dlatego inwestor powinien ją sprecyzować i stosować systematycznie. Każda metoda wymaga szczegółowego dokumentowania transakcji, aby zapewnić przejrzystość w przypadku kontroli.

Ważność dokumentacji: jak prowadzić dziennik transakcji z kryptowalut?

Ustawa podatkowa nie określa jednego obowiązującego wzoru dziennika transakcji z kryptowalut, ale wymaga, by inwestor posiadał pełne i wiarygodne dane o wszystkich swoich operacjach. W praktyce oznacza to konieczność prowadzenia szczegółowego rejestru zawierającego datę transakcji, rodzaj działania (kupno, sprzedaż, wymiana), ilość kryptowaluty, cenę w PLN lub kurs konwersji, oraz koszty związane z transakcją (np. prowizje). Warto korzystać z dedykowanych aplikacji lub arkuszy kalkulacyjnych, które pozwalają na automatyzację procesu i eksport danych do formularza PIT. Brak dokumentacji może skutkować odmową przyjęcia kosztów i koniecznością opodatkowania całości przychodu jako zysku, co znacząco zwiększa należny podatek.

Kiedy i gdzie złożyć deklarację z zysków z kryptowalut?

Deklarację z zysków z kryptowalut należy złożyć do 30 kwietnia roku następującego po roku podatkowym (np. za 2024 rok – do 30 kwietnia 202

Często zadawane pytania

Co to jest rozliczenie podatkowe z kryptowalut?

Rozliczenie podatkowe z kryptowalut to proces deklarowania zysków lub strat z handlu, wymiany lub wydatkowania kryptowalut do organów skarbowych. W Polsce zyski z kryptowalut podlegają opodatkowaniu jako przychód z innych źródeł. Każdy, kto dokonuje transakcji, musi zachować dokumentację i obliczyć należny podatek. Składanie deklaracji jest obowiązkowe rocznie.

Jakie transakcje z kryptowalut są opodatkowane?

Opodatkowane są m.in. sprzedaż kryptowalut za pieniądze, wymiana jednej kryptowaluty na drugą, zakupy za kryptowaluty oraz otrzymanie kryptowalut jako wynagrodzenie. Każda taka transakcja może generować zysk lub stratę podatkową. Ważne jest, aby śledzić daty, wartości w PLN i koszty uzyskania przychodu, by prawidłowo rozliczyć podatek. Nieopodstawione transakcje mogą być pominięte.

Jak obliczyć podatek od zysków z kryptowalut?

Zysk podatkowy to różnica między wartością sprzedaży (lub wymiany) a kosztem zakupu kryptowaluty, przeliczonym na PLN według kursu średniego NBP. Od sumy rocznych zysków nalicza się podatek ryczałtowy 19%. Można odliczyć koszty transakcyjne i straty z innych transakcji. Każdy musi samodzielnie prowadzić księgowość i zachować dokumenty potwierdzające transakcje.

Czy trzeba deklarować wszystkie transakcje z kryptowalut?

Tak, wszystkie transakcje, które mogą generować zysk lub stratę podatkową, należy rozliczać, nawet jeśli nie zostały przekonwertowane na PLN. To obejmuje wymianę, zakupy czy otrzymanie kryptowalut. Brak deklaracji może skutkować karą. Wyjątek stanowią darowizny między bliskimi osobami. Ważne jest, aby zachować pełne dane o każdej transakcji.

Dodaj komentarz