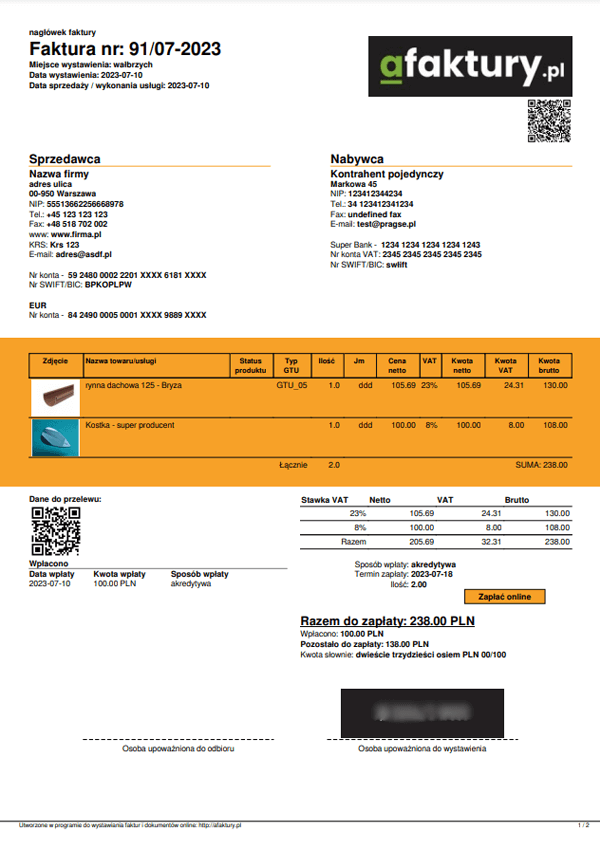

Jak Wygląda Faktura VAT

Faktura VAT to jeden z najważniejszych dokumentów w obrocie gospodarczym, stanowiący potwierdzenie dokonanej sprzedaży towarów lub usług opodatkowanych podatkiem VAT. Jest nie tylko podstawą do rozliczeń między sprzedawcą a nabywcą, ale także kluczowym dokumentem wymaganym przez urzędy skarbowe. Prawidłowo wydana faktura musi zawierać określone elementy, takie jak dane sprzedawcy i nabywcy, numer faktury, data wystawienia, data sprzedaży, rodzaj i ilość towaru lub usługi, wartość netto, stawka VAT oraz kwota podatku. Każdy przedsiębiorca powinien znać wymagania prawne związane z jej wyglądem i treścią.

Jak Wygląda Faktura VAT – Podstawowe Elementy i Wymagania Prawne

Faktura VAT to dokument potwierdzający dokonanie sprzedaży towarów lub świadczenie usług objętych podatkiem od wartości dodanej. Musi ona spełniać określone wymagania formalne wynikające z ustawy o podatku VAT, by mogła być przyjęta do rozliczeń podatkowych. Bez prawidłowej faktury nabywca nie może zaksięgować podatku naliczonego.

Wystawienie faktury VAT wiąże się z obowiązkiem zawarcia na niej pełnych danych sprzedawcy i nabywcy, numeru faktury, daty sprzedaży, daty wystawienia oraz szczegółowego opisu towaru lub usługi. Każdy element ma istotne znaczenie dla legalności dokumentu i jego akceptacji przez urząd skarbowy podczas ewentualnej kontroli.

Obowiązkowe Dane na Fakturze VAT

Na każdej fakturze VAT muszą się znaleźć dane identyfikacyjne sprzedawcy i nabywcy, w tym nazwa firmy, adres, numer NIP oraz numer konta bankowego. Brak któregoś z tych elementów może skutkować uznaniem dokumentu za niezgodny z wymogami prawnymi i uniemożliwi odliczenie podatku naliczonego.

Dodatkowo faktura powinna zawierać unikalny numer faktury, datę wystawienia oraz datę dokonania sprzedaży. Te informacje są kluczowe dla porządku księgowego i rozliczeń podatkowych. Numeracja musi być ciągła i jednoznaczna, by zapewnić przejrzystość dokumentacji sprzedaży.

Struktura Kwoty i Podatku na Fakturze

Faktura VAT musi zawierać szczegółowy podział kwoty netto, wysokości podatku VAT oraz łącznej kwoty brutto. Każdy wiersz faktury powinien zawierać stawkę VAT (np. 23%, 8%, 5%) oraz odpowiadającą jej wartość podatku, co pozwala na jasne rozliczenie zobowiązań podatkowych.

Poprawne obliczenie podatku jest kluczowe dla zarówno sprzedawcy, jak i nabywcy. Błędy w stawkach lub wartościach mogą prowadzić do reklamacji, kar finansowych lub problemów podczas kontroli podatkowej. Wszystkie wartości muszą być podane w polskich złotych (PLN) lub w walucie zgodnie z przepisami.

Rodzaje Faktur VAT i Ich Zastosowanie

Istnieją różne rodzaje faktur VAT, takie jak faktura zwykła, faktura korygująca, faktura pro forma czy faktura uproszczona. Każdy z tych dokumentów służy innemu celowi – na przykład faktura korygująca służy do poprawy błędów w poprzednio wystawionym dokumencie.

Wybór odpowiedniego rodzaju faktury zależy od sytuacji prawnej i ekonomicznej transakcji. Na przykład faktura uproszczona może być wystawiona przy sprzedaży detalicznej do klienta indywidualnego poniżej określonej kwoty. Wszystkie rodzaje muszą spełniać minimalne wymagania ustawowe.

| Element faktury VAT | Wymagane? | Uwagi |

|---|---|---|

| Nazwa i adres sprzedawcy | Tak | Pełne dane rejestracyjne, w tym NIP |

| Nazwa i adres nabywcy | Tak (dla firm) | Dla klientów indywidualnych – nie zawsze wymagane |

| Unikalny numer faktury | Tak | Ciągła numeracja dla każdej serii |

| Data sprzedaży | Tak | Kluczowa dla terminu rozliczenia VAT |

| Opis towaru/usługi | Tak | Wystarczająco szczegółowy do identyfikacji |

| Kwota netto, VAT, brutto | Tak | W PLN lub walucie z przeliczeniem |

Struktura i obowiązkowe elementy faktury VAT w Polsce

Faktura VAT w Polsce musi spełniać określone wymagania formalne, by była uznawana za dokument prawidłowy pod względem podatkowym. Każdy dokument tego typu powinien zawierać m.in. datę wystawienia, unikalny numer faktury, dane sprzedawcy i nabywcy, opis towaru lub usługi, podstawę opodatkowania, wysokość stawki VAT oraz kwotę podatku. Wszystkie te informacje muszą być czytelne i niepodzielne, ponieważ stanowią podstawę do rozliczeń podatkowych i księgowych. Brak któregoś z elementów może skutkować nieważnością faktury jako dokumentu księgowego, co utrudnia odliczenie podatku naliczonego. Obowiązek wystawienia faktury VAT przypada na sprzedawcę, a jej forma może być papierowa lub elektroniczna, pod warunkiem zachowania wymogów ustawowych dotyczących przechowywania dokumentów.

Co to jest faktura VAT i kiedy jest wymagana?

Faktura VAT to dokument stawiany przez sprzedawcę, który potwierdza dokonanie dostawy towaru lub wykonanie usługi na terytorium Polski. Jest ona wymagana w przypadku transakcji między podatnikami VAT, a także w sytuacjach, gdy nabywca ma prawo do odliczenia podatku naliczonego. Wystawienie faktury jest obowiązkowe w terminie 30 dni od dnia dokonania czynności opodatkowanej, chyba że przepisy szczególne stanowią inaczej. W niektórych przypadkach, np. przy sprzedaży detalicznej do osób fizycznych, wystarczy paragon fiskalny, jednak podatnicy VAT często żądają faktury VAT do rozliczeń.

Podstawowe dane identyfikacyjne na fakturze VAT

Na każdej fakturze VAT muszą znaleźć się pełne dane sprzedawcy i nabywcy, w tym nazwa firmy, numer NIP, adres siedziby oraz numer konta bankowego (jeśli dotyczy). Dane te są kluczowe dla prawidłowego rozliczenia podatku, ponieważ pozwalają jednoznacznie zidentyfikować obie strony transakcji. W przypadku braku numeru NIP lub podania nieprawidłowych danych, faktura może zostać uznana za nieważną, co uniemożliwi nabywcy odliczenie podatku naliczonego. Wymóg ten dotyczy zarówno podmiotów zarejestrowanych w Polsce, jak i zagranicznych, które dokonują dostaw objętych podatkiem VAT w Polsce.

Opis towaru lub usługi na fakturze

Każda faktura VAT musi zawierać szczegółowy opis towaru lub usługi, który pozwala na jednoznaczne określenie rodzaju dostarczonego przedmiotu lub wykonanej usługi. Opis ten powinien być wystarczająco dokładny, aby nie prowadził do wątpliwości przy kontroli podatkowej. W przypadku sprzedaży towarów należy podać ich nazwę, ilość, jednostkę miary oraz cenę jednostkową. Dla usług istotne jest wskazanie charakteru usługi i okresu jej wykonania. Brak odpowiedniego opisu może skutkować odrzuceniem kosztu jako nieuznawanego podatkowo.

Stawki i kwoty podatku VAT na fakturze

Na fakturze VAT muszą być wyraźnie wskazane stawki podatku obowiązujące dla danej dostawy lub usługi, np. 23%, 8%, 5% lub 0%, oraz odpowiadające im kwoty podatku. Każda pozycja na fakturze powinna być rozliczona według odpowiedniej stawki, a podsumowanie faktury musi zawierać sumy brutto, podstawy opodatkowania i łączną wysokość podatku. Te informacje są kluczowe dla księgowości i służą do prawidłowego rozliczenia VAT należnego i naliczonego. Błędy w stawkach lub kwotach mogą prowadzić do problemów z Urzędem Skarbowym.

Rodzaje faktur VAT i ich zastosowanie

W Polsce występuje kilka rodzajów faktur VAT, takich jak faktura VAT pełna, faktura uproszczona, faktura korygująca oraz faktura pro forma. Każda z nich ma określone zastosowanie i spełnia różne cele. Faktura pełna jest standardowym dokumentem wystawianym przy sprzedaży. Faktura uproszczona może być stosowana przy transakcjach o wartości poniżej 450 zł. Faktura korygująca służy do poprawy błędów lub zmiany warunków transakcji. Natomiast faktura pro forma nie jest dokumentem księgowym, ale służy jako potwierdzenie zamówienia. Wybór odpowiedniego rodzaju faktury zależy od rodzaju transakcji i obowiązujących przepisów.

Często zadawane pytania

Jak wygląda faktura VAT?

Faktura VAT to dokument potwierdzający dokonanie sprzedaży towarów lub usług. Musi zawierać dane sprzedawcy i nabywcy, numer faktury, datę wystawienia i sprzedaży, opis towaru lub usługi, ilość, cenę jednostkową, wartość netto, stawkę podatku VAT, kwotę podatku oraz wartość brutto. Faktura może być dokumentem papierowym lub elektronicznym.

Czy faktura VAT musi zawierać numer NIP?

Tak, faktura VAT musi zawierać numery NIP zarówno sprzedawcy, jak i nabywcy, o ile obie strony są podatnikami VAT. Brak numeru NIP może uniemożliwić odliczenie podatku nabywcy. W przypadku klientów indywidualnych niebędących podatnikami VAT podanie ich NIP nie jest wymagane, ale dane osobowe są obowiązkowe.

Jakie są podstawowe stawki VAT na fakturze?

W Polsce obowiązują trzy główne stawki VAT: 23% (podstawowa), 8% i 5% (obniżone), a także 0% dla niektórych operacji, np. eksportu. Stawka zerowa dotyczy również sprzedaży międzynarodowej. Wybór właściwej stawki zależy od rodzaju towaru lub usługi. Błędne zastosowanie stawki może skutkować karą i koniecznością korygowania faktury.

Czy fakturę VAT można wystawić po wykonaniu usługi?

Tak, fakturę VAT można i należy wystawić po wykonaniu usługi, ale nie później niż 30 dni od dnia jej wykonania. Termin ten może być krótszy w przypadku otrzymania zapłaty przed zakończeniem usługi – wtedy faktura powinna być wystawiona w dniu otrzymania płatności. Prawidłowy termin wpływa na możliwość rozliczenia podatku.

Dodaj komentarz