Do Którego Płaci Się VAT

VAT, czyli podatek od wartości dodanej, jest jednym z najważniejszych elementów systemu podatkowego w Polsce i wielu innych krajach Unii Europejskiej. Dotyczy on większości transakcji handlowych i usług, wpływając bezpośrednio na cenę końcową produktów. Każdy przedsiębiorca, a także konsument, powinien wiedzieć, do kogo płaci się VAT oraz w jakich sytuacjach obowiązuje jego odprowadzanie. Choć zasady są ujednolicone na szczeblu unijnym, istnieją niuanse wynikające z lokalnych przepisów. W tym artykule wyjaśnimy, kto jest zobowiązany do opłacania VAT, kiedy powstaje obowiązek podatkowy oraz jakie są wyjątki od ogólnych zasad.

Do Którego Płaci Się VAT – Kto Jest Obowiązany do Opłacania Podatku?

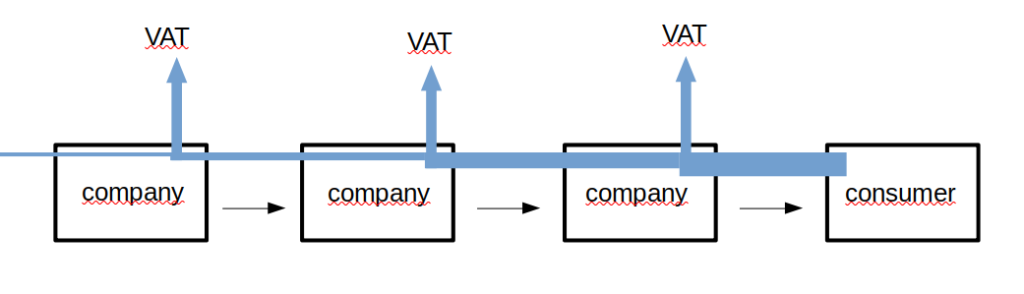

VAT, czyli podatek od wartości dodanej, płaci się przez podatników, którzy są zarejestrowani w systemie podatkowym jako osoby prowadzące działalność gospodarczą. Dotyczy to zarówno firm, jak i samozatrudnionych, którzy przekroczyli określony próg obrotów. Rejestracja jest obowiązkowa po osiągnięciu progu 200 000 zł rocznie.

Podatnicy VAT są zobowiązani do wystawiania faktur VAT na dokonane dostawy towarów lub usługi. Kwota podatku jest naliczana od wartości sprzedaży i przekazywana do urzędu skarbowego. Nie wszyscy płatnicy są jednak podatnikami – niektóre usługi są zwolnione, a inne objęte obniżonymi stawkami podatkowymi.

Kto Jest Podatnikiem VAT w Polsce?

Podatnikiem VAT w Polsce jest każda osoba fizyczna, prawna lub jednostka organizacyjna prowadząca działalność gospodarczą, która zarejestrowała się w urzędzie skarbowym jako tzw. płatnik VAT. Rejestracja może być dobrowolna lub obowiązkowa, w zależności od wielkości obrotów. Każdy podatnik musi posiadać numer NIP i przestrzegać przepisów VAT.

Osoby, które przekroczyły próg 200 000 zł obrotu rocznego, są zobowiązane do rejestracji jako podatnicy VAT w ciągu 7 dni od przekroczenia tej kwoty. Po rejestracji muszą prowadzić księgi przychodów i rozchodów, a także składać miesięczne lub kwartalne deklaracje VAT. Niezarejestrowanie się grozi sankcjami finansowymi i karą pieniężną.

Kiedy VAT Jest Naliczany i Płacany?

VAT jest naliczany w momencie dokonania sprzedaży towaru lub usługi objętej podatkiem. Data naliczenia zależy od dnia wydania faktury lub dnia dostawy – w zależności od sytuacji. Podatnik musi wystawić fakturę VAT najpóźniej do 30 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

Płatność VAT przekazywana jest do urzędu skarbowego w terminie składania deklaracji, czyli zazwyczaj do 25 dnia miesiąca następującego po okresie rozliczeniowym. Kwota do zapłaty to różnica między VAT od sprzedaży (naliczonym) a VAT od zakupów (należnym). W przypadku nadwyżki VAT naliczonego nad należnym, podatnik może otrzymać zwrot.

Które Transakcje Są Zwolnione z VAT?

Niektóre transakcje są całkowicie zwolnione z obowiązku opłacania VAT zgodnie z ustawą o podatku od towarów i usług. Przykładowo zwolnienia dotyczą usług medycznych, edukacyjnych, usług pocztowych czy niektórych usług finansowych. W takich przypadkach podatnik nie nalicza VAT, ale nie może również potrącić VAT naliczonego na zakupach.

Zwolnienia są szczegółowo określone w art. 43 i dalszych ustawy VAT. Ważne jest, aby przed skorzystaniem ze zwolnienia dokładnie zweryfikować spełnienie wszystkich warunków. Błędne zastosowanie zwolnienia może prowadzić do zobowiązań podatkowych, odsetek i kar. Dlatego warto konsultować takie kwestie z doradcą podatkowym.

| Kategoria | Sytuacja | Stawka VAT |

|---|---|---|

| Działalność gospodarcza | Obroty powyżej 200 000 zł rocznie | 23%, 8%, 5% lub 0% |

| Zwolnienia podatkowe | Usługi medyczne, edukacja, finanse | 0% (zwolnione) |

| Małe firmy | Obroty poniżej progu rejestrowego | Brak obowiązku opłacania |

Podstawy opodatkowania VAT w Polsce – kto i kiedy ponosi obowiązek płacenia

Podatek od wartości dodanej (VAT) w Polsce jest jednym z najważniejszych dochodów budżetu państwa i obowiązuje wszystkie podmioty prowadzące działalność gospodarczą, które przekroczyły określony próg obrotu. Obowiązek płacenia VAT powstaje z chwilą rejestracji jako pełnoprawny podatnik VAT, co następuje automatycznie po przekroczeniu limitu obrotu w wysokości 200 000 zł w ciągu 12 kolejnych miesięcy. Osoby fizyczne, spółki cywilne, spółki jawne oraz spółki kapitałowe mogą być podatnikami VAT, jeśli wykonują czynności opodatkowane, takie jak sprzedaż towarów czy świadczenie usług. Wажnym elementem jest również wystawianie faktur VAT, które muszą zawierać określone dane wymagane przez ustawę, a nieprzestrzeganie przepisów może prowadzić do kar finansowych. Ważne jest, aby każdy podatnik rozumiał swoje obowiązki rozliczeniowe, w tym terminy składania deklaracji VAT-7 lub VAT-UE.

Kto jest zobowiązany do rejestracji jako podatnik VAT?

Obowiązek rejestracji jako podatnik VAT dotyczy głównie podmiotów prowadzących działalność gospodarczą, które osiągają obroty powyżej progu 200 000 zł w ciągu 12 miesięcy. W przypadku przekroczenia tej kwoty, rejestracja staje się obowiązkowa i musi być dokonana w ciągu 7 dni od dnia, w którym próg został przekroczony. Istnieją również przypadki, gdy rejestracja jest dobrowolna, na przykład dla firm, które chcą odliczać VAT naliczony od zakupów. Do rejestru VAT mogą również zostać wpisane podmioty z UE świadczące usługi w Polsce lub kupujące towary od polskich dostawców. Proces rejestracji odbywa się poprzez złożenie odpowiedniego formularza do urzędu skarbowego – NIP, a także posiadanie siedziby lub stałego miejsca prowadzenia działalności w Polsce, są kluczowe dla uznania podatnika za podlegającego polskiemu VAT.

Jakie czynności podlegają opodatkowaniu VAT?

Opodatkowaniu VAT podlegają różne rodzaje czynności gospodarczych, w tym sprzedaż towarów, świadczenie usług, import towarów oraz niektóre usługi z UE. W Polsce obowiązują różne stawki VAT – podstawowa 23% oraz stawki obniżone: 8%, 5%, a także 0% dla niektórych eksportów. Istotne jest, że nie wszystkie działania są opodatkowane – istnieje szereg zwolnień od VAT, takich jak działalność lekarska, edukacja, usługi finansowe czy niektóre usługi społeczne. Dodatkowo, przekazanie majątku w drodze darowizny może podlegać VAT, jeśli towar był wcześniej objęty prawem do odliczenia. Kluczowe dla podatnika jest prawidłowe zaklasyfikowanie swojej działalności i zrozumienie, czy dane świadczenie podlega opodatkowaniu, co ma bezpośredni wpływ na jego obowiązki rozliczeniowe i wysokość należnego podatku.

Kiedy należy wystawić fakturę VAT?

Faktura VAT musi być wystawiona w ciągu 30 dni od dnia dokonania czynności opodatkowanej, chyba że przepisy stanowią inaczej – na przykład dla sprzedaży na raty lub dostaw towarów z odroczeniem płatności. W przypadku sprzedaży gotówkowej, faktura powinna być wydana niezwłocznie po dokonaniu sprzedaży, a dla usług – w momencie ich wykonania. Faktura musi zawierać wszystkie wymagane elementy, takie jak numer NIP sprzedawcy i nabywcy, dane identyfikacyjne stron, opis towaru lub usługi, ilość, cenę netto, stawkę i kwotę VAT. Brak faktury lub jej niezgodność z przepisami może prowadzić do utraty prawa do odliczenia VAT naliczonego przez nabywcę oraz do sankcji ze strony urzędu skarbowego. Warto również pamiętać o możliwości stosowania faktur uproszczonych w przypadku sprzedaży do klientów detalicznych.

Czy osoby fizyczne nieprowadzące działalności muszą płacić VAT?

Osoby fizyczne niebędące przedsiębiorcami zazwyczaj nie są podatnikami VAT, ponieważ nie prowadzą działalności gospodarczej i nie osiągają obrotów podlegających opodatkowaniu. Jednak istnieją wyjątki – na przykład sprzedaż nieruchomości lub pojazdów może podlegać VAT, jeśli spełnione są określone warunki, takie jak częstotliwość sprzedaży lub charakter działającej działalności. W przypadku sprzedaży pojedynczego mieszkania lub samochodu prywatnego, zazwyczaj nie ma obowiązku poboru VAT, ponieważ transakcja ta nie ma charakteru gospodarczego. Niemniej jednak, jeśli osoba fizyczna działa w sposób systematyczny, na przykład kupuje i sprzedaje nieruchomości w celu zysku, może zostać uznana za niezarejestrowanego podatnika VAT, co wiąże się z ryzykiem kar i zobowiązań podatkowych.

Jakie są konsekwencje niepłacenia VAT?

Nieprzestrzeganie przepisów dotyczących VAT może wiązać się z poważnymi **konsekw

Często zadawane pytania

Do kogo należy zapłacić VAT w Polsce?

VAT należy zapłacić podmiotom zarejestrowanym jako podatnicy VAT, czyli przedsiębiorcom lub instytucjom oferującym opodatkowane towary lub usługi. Płatność VAT następuje wraz z opłacaniem faktury – konsument lub firma przekazuje kwotę brutto, w której zawarty jest podatek. Właściwy podatnik przekazuje zebrane VAT-y do Urzędu Skarbowego w ramach deklaracji VAT-7.

Kiedy należy zapłacić VAT za zakupione usługi z zagranicy?

VAT za usługi z zagranicy od osób niebędących podatnikami VAT w Polsce płaci się w systemie podatku odwrotnego, gdy usługa jest objęta opodatkowaniem w Polsce. Płatnik sam rozlicza VAT w deklaracji VAT-7. Dotyczy to np. usług cyfrowych od zagranicznych dostawców. Wymaga to rejestracji w systemie VAT UE i prawidłowego rozliczenia.

Czy osoby fizyczne muszą płacić VAT przy zakupach?

Osoby fizyczne nie płacą VAT bezpośrednio do urzędu – podatek jest zawarty w cenie zakupów i przekazywany przez sprzedawcę. Jednak przy zakupach od podatników VAT kwota VAT jest widoczna na paragonie lub fakturze. W przypadku zakupów z zagranicy (np. usługi cyfrowe) może być konieczność samodzielnego rozliczenia VAT w systemie podatku odwrotnego.

Jak rozliczyć VAT przy zakupie towarów z innego kraju UE?

Przy zakupie towarów z innego kraju UE podatnik VAT rozlicza VAT w Polsce w systemie podatku odwrotnego. Należy podać numer VATUE w fakturze, a VAT jest rozliczany w deklaracji VAT-7 – zarówno jako podatek naliczony, jak i należny. Wymaga to rejestracji w rejestrze VAT UE i prawidłowego dokumentowania transakcji.

Dodaj komentarz