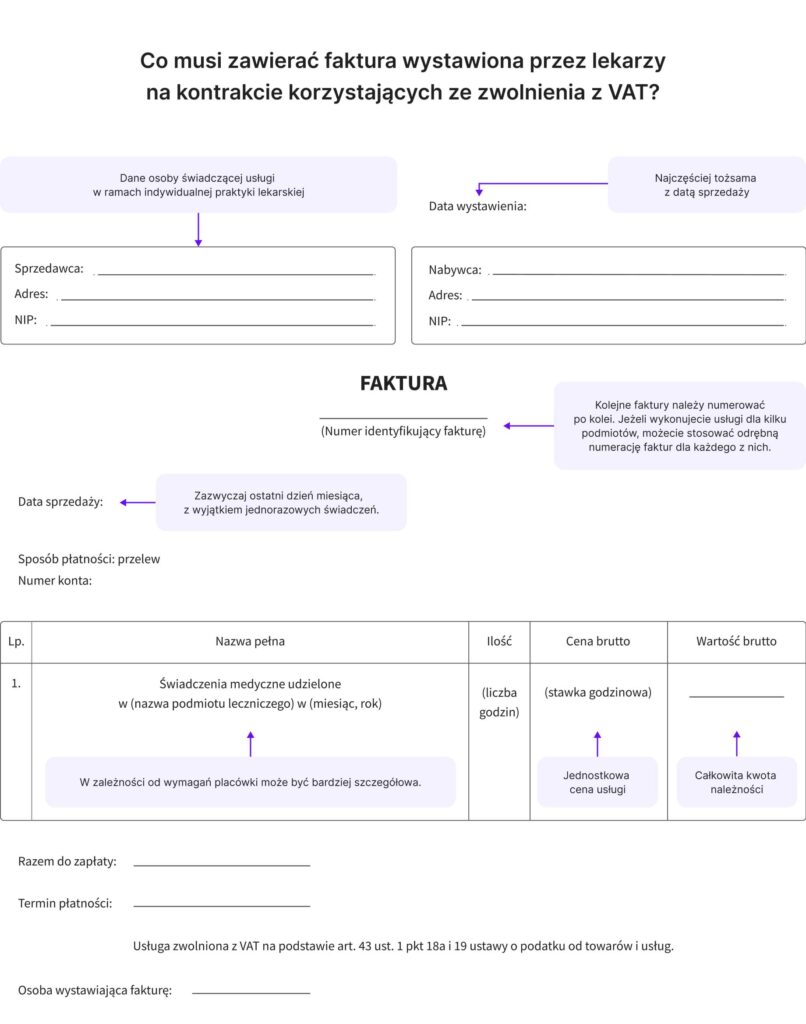

Jak Wypełnić Fakturę VAT

Wypełnianie faktury VAT to kluczowy element obrotu gospodarczego, wymagający szczególnej staranności i znajomości obowiązujących przepisów. Poprawnie sporządzony dokument rozliczeniowy nie tylko umożliwia odliczenie podatku, ale także chroni przed karą finansową i problemami z urzędem skarbowym. Każdy podatnik powinien znać obowiązkowe elementy faktury, takie jak dane sprzedawcy i nabywcy, numer faktury, data sprzedaży, opis towaru lub usługi, stawka VAT oraz kwoty netto i brutto. Niniejszy artykuł krok po kroku wyjaśnia, jak prawidłowo wypełnić fakturę VAT, unikając najczęstszych błędów i zapewniając zgodność z polskim prawem podatkowym.

Jak Wypełnić Fakturę VAT – Podstawowe Zasady

Wypełnienie faktury VAT wymaga staranności i znajomości obowiązujących przepisów podatkowych. Każdy dokument musi zawierać dane sprzedawcy i nabywcy, numer faktury, datę wystawienia oraz sprzedaży, a także szczegółowe informacje o towarach lub usługach. Błędy mogą prowadzić do problemów z urzędem skarbowym.

Faktura VAT musi być wystawiona w języku polskim, chyba że przepisy unijne dopuszczają inny język. Każdy wiersz dotyczący sprzedaży powinien zawierać stawkę VAT, wartość netto i brutto. Wszystkie dane muszą być zgodne z rejestracją w KPiR lub programie księgowym, by uniknąć błędów.

Kluczowe Dane Sprzedawcy i Nabywcy

Na każdej fakturze VAT należy dokładnie wpisać nazwę, adres i numer NIP zarówno sprzedawcy, jak i nabywcy. Dane muszą być aktualne i zgodne z dokumentami rejestrowymi. Brak któregoś z elementów może uczynić fakturę nieważną pod względem podatkowym.

W przypadku klientów zagranicznych warto sprawdzić, czy podany NIP jest aktywny w systemie VIES. Dla firm z UE może nie być wymagane podanie stawki VAT, ale dane muszą być wystarczające do identyfikacji podmiotu. Błędy w danych uniemożliwiają odliczenie podatku.

Opis Towaru lub Usługi i Stawki VAT

Każdy przedmiot sprzedaży powinien być opisany w sposób jednoznaczny, z podaniem ilości, jednostki miary i ceny netto. Opis musi pozwalać na jednoznaczną identyfikację towaru lub usługi. Nie można stosować ogólników, które utrudniają rozliczenie.

Obok każdego wiersza należy wskazać właściwą stawkę VAT – np. 23%, 8%, 5% lub 0%. W przypadku zwolnień należy to jasno oznaczyć. Błędne zastosowanie stawki może skutkować karą pieniężną i koniecznością dopłaty podatku przez sprzedawcę.

Numer, Data i Termin Wystawienia Faktury

Każda faktura musi mieć unikalny numer, który pozwala na jednoznaczną identyfikację dokumentu. Numeracja powinna być ciągła i systematyczna. Data wystawienia musi być zgodna z terminem sprzedaży lub świadczenia usługi, zgodnie z przepisami VAT.

Fakturę VAT należy wystawić najpóźniej na dzień następny po dacie dokonania sprzedaży, jeśli nabywca jest podmiotem VAT. Dla klientów detalicznych termin może być dłuższy. Późne wystawienie faktury może skutkować karą i utratą prawa do obniżenia podatku.

| Element Faktury VAT | Wymagane Informacje | Uwagi |

|---|---|---|

| Dane sprzedawcy | Nazwa, adres, NIP | Sprawdź aktualność danych w KRS lub REGON |

| Dane nabywcy | Nazwa, adres, NIP (jeśli podmiot VAT) | Weryfikuj NIP w systemie VIES dla UE |

| Opis sprzedaży | Ilość, jednostka, cena netto, stawka VAT | Unikaj ogólników – opis musi być jednoznaczny |

| Numer i data | Ciągła numeracja, data sprzedaży i wystawienia | Nie przekraczaj terminu 30 dni dla sprzedaży krajowej |

Podstawowe informacje wymagane na fakturze VAT

Aby prawidłowo wypełnić fakturę VAT w Polsce, należy zawrzeć wszystkie obowiązkowe elementy określone w ustawie o podatku od towarów i usług. Do najważniejszych danych należą: numer faktury, data wystawienia, data sprzedaży, dane sprzedawcy (nazwa, adres, NIP) oraz dane nabywcy (nazwa, adres, NIP). Ponadto faktura musi zawierać szczegółowy opis towaru lub usługi, liczbę jednostek, cenę jednostkową netto, stawkę VAT oraz kwotę podatku. Wszystkie wartości powinny być wyrażone w polskich złotych (PLN), a w przypadku transakcji w walucie obcej – podana kurs przeliczenia. Brak któregoś z tych elementów może skutkować uznaniem faktury za niezgodną z prawem, co uniemożliwia odliczenie podatku.

Co to jest faktura VAT i kiedy należy ją wystawić?

Faktura VAT to dokument potwierdzający dokonanie sprzedaży towaru lub usługi, na podstawie którego nabywca może odliczyć podatek naliczony. Wystawienie faktury jest obowiązkowe w przypadku każdej opodatkowanej dostawy towarów lub świadczenia usług między podatnikami VAT. Fakturę należy wystawić nie później niż 15 dzień miesiąca następującego po miesiącu, w którym nastąpiło obowiązek podatkowy. W niektórych przypadkach, np. przy sprzedaży na terenie Polski do osób fizycznych niebędących podatnikami VAT, wystarczy paragon, jednak podatnicy VAT zawsze muszą otrzymać fakturę.

Jak poprawnie wypełnić dane sprzedawcy i nabywcy?

W sekcji danych sprzedawcy i nabywcy należy dokładnie podać pełną nazwę firmy, adres siedziby, numer NIP, a w przypadku konieczności również REGON i numer konta bankowego. Błędy w danych, zwłaszcza w numerze NIP, mogą uniemożliwić nabywcy odliczenie podatku i skutkować karą dla sprzedawcy. Dane muszą być zgodne z wpisem w rejestrze VAT – w przypadku działalności gospodarczej – lub z dokumentami potwierdzającymi status podatnika. W przypadku klientów zagranicznych należy również uwzględnić kod państwa przed numerem NIP (np. DE276452321).

Jakie są obowiązkowe elementy opisu towaru lub usługi?

Opis towaru lub usługi na fakturze VAT musi być czytelny i jednoznaczny, umożliwiający identyfikację dostarczonego produktu lub świadczonej usługi. Należy podać pełną nazwę towaru/usługi, ilość jednostek, jednostkę miary (np. sztuka, godzina, metr) oraz cenę jednostkową netto. Dodatkowo wymagane jest wskazanie stawki VAT (np. 23%, 8%, 5% lub 0%) oraz obliczenie kwoty podatku. Nie można stosować ogólnikowych sformułowań, takich jak „różne towary” – opis musi być konkretny, np. „drukarka atramentowa – model XYZ, 1 szt.”.

Jak obliczyć kwotę VAT i wartość brutto?

Aby obliczyć kwotę VAT, należy pomnożyć wartość netto przez odpowiednią stawkę podatku (np. 23%) i podzielić przez 100. Na przykład: wartość netto 1000 zł × 23% = 230 zł VAT. Wartość brutto to suma wartości netto i kwoty VAT (1000 zł + 230 zł = 1230 zł). Obliczenia należy wykonać z dokładnością do groszy, a wszystkie wartości wpisać w odpowiednich rubrykach faktury. W przypadku różnych stawek VAT na jednej fakturze, podatek należy rozliczać osobno dla każdej pozycji, a następnie podsumować ogółem.

Jak numerować faktury VAT i jakie są zasady przechowywania?

Każda faktura VAT musi mieć unikalny numer porządkowy, który składa się z serii i numeru, np. FV/01/2025. Numeracja może być ciągła dla wszystkich faktur lub osobna dla różnych serii (np. faktury sprzedaży, korygujące). Seria musi być zadeklarowana w rejestrze VAT. Faktury należy przechowywać przez 10 lat w formie oryginału lub kopii wiernie oddającej treść oryginału. W przypadku faktur elektronicznych wymagane jest zapewnienie ich niezmienności, dostępności i odczytalności przez cały okres przechowywania.

Często zadawane pytania

Jakie dane muszą znaleźć się na fakturze VAT?

Na fakturze VAT muszą się znaleźć: data wystawienia, unikalny numer faktury, dane sprzedawcy i nabywcy (nazwa, adres, NIP), przedmiot sprzedaży, data dokonania czynności, stawka VAT, kwota podatku i łączna kwota do zapłaty. Wszystkie informacje muszą być czytelne i zgodne z prawem. Brak któregoś elementu może skutkować uznaniem faktury za nieważną.

Kiedy należy wystawić fakturę VAT?

Fakturę VAT należy wystawić w ciągu 30 dni od dnia dokonania czynności opodatkowanej, czyli najczęściej od daty dostawy towaru lub wykonania usługi. Dla operacji międzysystemowych termin skraca się do 15 dni. W przypadku korekty faktury należy ją wystawić niezwłocznie po stwierdzeniu potrzeby korekty, zachowując odpowiednie odniesienia do faktury pierwotnej.

Czy faktura VAT może być wystawiona w języku obcym?

Faktura VAT może być wystawiona w języku obcym, ale tylko pod warunkiem, że wszystkie istotne dane są zrozumiałe dla organów podatkowych. W praktyce, jeśli transakcja dotyczy podmiotu spoza Polski, dopuszcza się język angielski. Jednak w przypadku kontroli podatkowej może być wymagany tłumaczenie na język polski, dlatego warto zachować ostrożność.

Jak poprawić błędną fakturę VAT?

Błędną fakturę VAT poprawia się przez wystawienie faktury korygowanej. Na fakturze korygowanej należy wskazać numer i datę faktury pierwotnej, opisać wprowadzone zmiany oraz podać poprawne dane. Faktura korygowana musi zawierać informację, że jest dokumentem korygującym, a jej odbiorca musi ją uwzględnić w księgach. Wszystkie zmiany należy odzwierciedlić w deklaracji VAT.

Dodaj komentarz