Kredyt gotówkowy czy hipoteczny

Kredyt gotówkowy i kredyt hipoteczny to dwa popularne rozwiązania finansowe, z których korzystają setki tysięcy Polaków. Każdy z nich służy innemu celowi i wiąże się z odmiennymi warunkami, ryzykiem oraz wymogami. Kredyt gotówkowy to szybkie środki na konkretne wydatki, często udzielane bez zabezpieczenia rzeczowego. Z kolei kredyt hipoteczny to długoterminowe zobowiązanie, umożliwiające zakup nieruchomości, zabezpieczone hipoteką na nabywanym lokalu. Wybór między nimi zależy od potrzeb, sytuacji finansowej oraz długofalowych planów. W tym artykule porównamy oba typy kredytów, by pomóc w podjęciu najlepszej decyzji.

Kredyt gotówkowy czy hipoteczny – które rozwiązanie lepiej spełni Twoje oczekiwania?

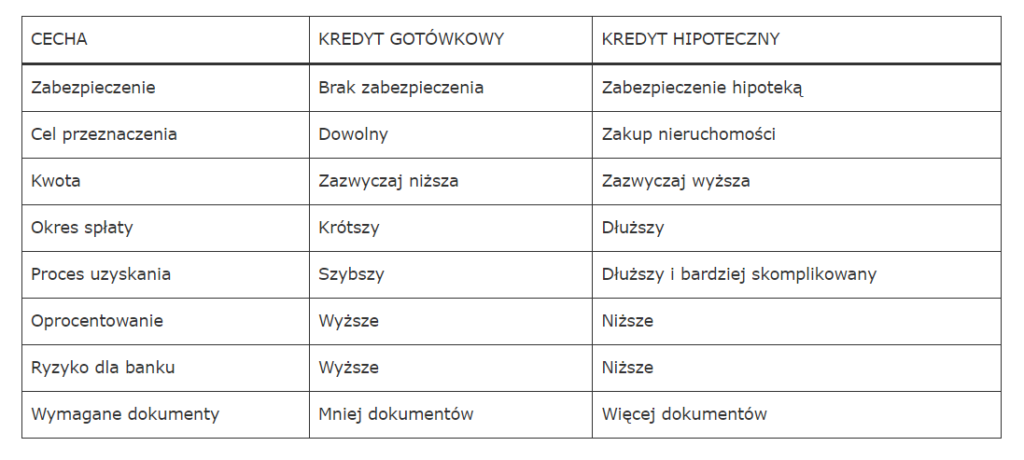

Wybór między kredytem gotówkowym a hipotecznym zależy od konkretnych potrzeb finansowych i celu zaciągania pożyczki. Kredyt gotówkowy to szybkie i proste rozwiązanie, szczególnie przy nagłych wydatkach, takich jak remont czy opłata za leczenie. Jest łatwiejszy w uzyskaniu, ale oferuje niższe kwoty i wyższe oprocentowanie.

Z kolei kredyt hipoteczny przeznaczony jest głównie na zakup nieruchomości, choć może być również wykorzystany do inwestycji lub konsolidacji długów. Charakteryzuje się znacznie wyższą kwotą, dłuższym okresem spłaty i niższym oprocentowaniem, ale wymaga założenia hipoteki na nieruchomości. To rozsądne rozwiązanie dla osób planujących długoterminowe inwestycje.

Różnice w celu i zakresie wykorzystania środków

Kredyt gotówkowy jest przeznaczony na różnorodne cele, takie jak remont mieszkania, zakup samochodu czy sfinansowanie wakacji. Banki zazwyczaj nie wymagają szczegółowego uzasadnienia przeznaczenia środków. Dlatego jest to elastyczne rozwiązanie dla osób potrzebujących szybkiego dostępu do gotówki bez długiego procesu formalnego.

Kredyt hipoteczny natomiast jest ściśle związany z nieruchomościami – najczęściej służy do ich zakupu, budowy lub przejęcia innego kredytu mieszkaniowego. Wymagane jest podanie konkretnego celu oraz założenie hipoteki jako zabezpieczenia. To rozwiązanie dla osób planujących długofalowe inwestycje w nieruchomość.

Oprocentowanie i koszty związane z kredytem

Kredyty gotówkowe charakteryzują się wyższym oprocentowaniem niż kredyty hipoteczne, często przekraczając 10% RRSO. Wynika to z większego ryzyka dla banku oraz braku zabezpieczenia w postaci nieruchomości. Koszty mogą się dodatkowo zwiększać o prowizje i opłaty manipulacyjne.

Kredyty hipoteczne oferują znacznie niższe stopy procentowe, często w granicach 4–7% RRSO, szczególnie przy stabilnych warunkach rynkowych. Są tańsze, ponieważ są zabezpieczone hipoteką, co zmniejsza ryzyko kredytowe dla banku. Długotrwała spłata pozwala również na niższe miesięczne raty.

Wymagania formalne i czas rozpatrzenia wniosku

Złożenie wniosku o kredyt gotówkowy wymaga mniej dokumentów – zazwyczaj wystarczy legitymacja, potwierdzenie dochodów i informacja o sytuacji zadłużeniowej. Proces weryfikacji trwa zaledwie kilka dni, a niektóre banki udzielają decyzji w ciągu 24 godzin. To szybkie rozwiązanie dla pilnych potrzeb.

W przypadku kredytu hipotecznego wymagane są dodatkowe dokumenty, takie jak akt własności nieruchomości, wycena nieruchomości i zgoda współmałżonka. Proces weryfikacji może trwać od dwóch do czterech tygodni. Pomimo dłuższego czasu, oferuje korzystniejsze warunki i wyższe kwoty.

| Cecha | Kredyt gotówkowy | Kredyt hipoteczny |

|---|---|---|

| Maksymalna kwota | Do kilkuset tysięcy złotych | Do kilku milionów złotych |

| Oprocentowanie (RRSO) | 8–12% i więcej | 4–7% (zależnie od oferty) |

| Czas spłaty | Do 10 lat | Do 35 lat |

| Zabezpieczenie | Brak (kredyt niezabezpieczony) | Hipoteka na nieruchomości |

| Czas rozpatrzenia | Kilka dni | 2–4 tygodnie |

Różnice między kredytem gotówkowym a hipotecznym – co wybrać?

Wybór między kredytem gotówkowym a hipotecznym zależy przede wszystkim od celu finansowania, kwoty potrzebnej pożyczkobiorcy oraz jego sytuacji majątkowej. Kredyt gotówkowy to szybkie rozwiązanie dla osób potrzebujących mniejszych środków na konkretny cel, taki jak remont mieszkania, wypłata urlopu czy spłata innych długów, i nie wymaga on zabezpieczenia rzeczowego, ale charakteryzuje się wyższymi oprocentowaniem. Z kolei kredyt hipoteczny służy głównie do zakupu nieruchomości, finansowania budowy domu lub refinansowania innego kredytu, a jego główną zaletą jest znacznie niższe oprocentowanie dzięki temu, że nieruchomość stanowi zabezpieczenie banku. Decyzja powinna być poparta analizą zdolności kredytowej, terminu spłaty oraz ogólnych kosztów pożyczki.

Co to jest kredyt gotówkowy i kiedy go brać?

Kredyt gotówkowy to forma pożyczki, którą można uzyskać bezpośrednio w gotówce bez konieczności podawania szczegółowego celu jej wykorzystania, choć niektóre banki mogą wymagać wskazania przeznaczenia. Jest przeznaczony głównie dla osób, które potrzebują szybkiego dostępu do środków finansowych w umiarkowanych kwotach, zazwyczaj do kilkudziesięciu tysięcy złotych. Największą zaletą takiego kredytu jest krótki czas rozpatrzenia wniosku oraz brak konieczności zapewniania zabezpieczenia w postaci nieruchomości, jednak nierzadko wiąże się z wyższym oprocentowaniem i RRSO w porównaniu do kredytów hipotecznych. Idealnie sprawdza się w sytuacjach nagłych, jak awaria samochodu, koszty medyczne czy pilne zakupy.

Jak działa kredyt hipoteczny i jakie są jego zalety?

Kredyt hipoteczny to długoterminowa pożyczka zabezpieczona hipoteką na nieruchomości, najczęściej przeznaczona na zakup mieszkania lub domu. Bank analizuje nie tylko zdolność kredytową wnioskodawcy, ale także wartość nieruchomości, która ma zostać przedmiotem zabezpieczenia. Jedną z największych zalet tego typu kredytu jest niskie oprocentowanie, wynikające z niższego ryzyka dla banku, a także możliwość pozyskania dużych kwot – często nawet w wysokości kilkuset tysięcy złotych. Dodatkowo, kredyt hipoteczny oferuje długie okresy spłaty, które mogą wynosić nawet 35 lat, co przekłada się na niższe miesięczne raty. Warto jednak pamiętać o kosztach dodatkowych, takich jak ocena nieruchomości czy opłata za udzielenie pożyczki.

Porównanie oprocentowania kredytu gotówkowego i hipotecznego

Różnice w oprocentowaniu między kredytem gotówkowym a hipotecznym są znaczące i stanowią kluczowy czynnik decydujący o wyborze. Kredyty gotówkowe charakteryzują się wyższym RRSO, które może przekraczać 10% w skali roku, szczególnie w przypadku niższych kwot i krótszych terminów spłaty. Wynika to z większego ryzyka dla banku, ponieważ pożyczka nie jest zabezpieczona nieruchomościami. Z kolei kredyty hipoteczne oferują najniższe oprocentowanie na rynku kredytowym, często w granicach 3–6% w skali roku, szczególnie w przypadku kredytów frankowych lub złotowych o stałym oprocentowaniu. Różnica ta sprawia, że kredyt hipoteczny jest znacznie bardziej opłacalny przy dużych kwotach i długim czasie spłaty.

Zabezpieczenia i ryzyka związane z kredytem hipotecznym

Głównym elementem kredytu hipotecznego jest hipoteka, czyli prawo zastawu na nieruchomości, które bank może wykorzystać w przypadku braku spłaty rat. To właśnie zabezpieczenie pozwala na niższe oprocentowanie, ale jednocześnie wiąże się z poważnym ryzykiem utraty nieruchomości w sytuacji długotrwałej niemożności spłaty. Przed zaciągnięciem takiego kredytu warto dokładnie przeanalizować swoją stabilność dochodową, przewidywane zmiany w sytuacji finansowej oraz potencjalne ryzyko zwiększenia stóp procentowych, zwłaszcza w przypadku kredytów o zmiennej stawce. Dodatkowo, bank może wymagać ubezpieczenia nieruchomości oraz czasem ubezpieczenia życia kredytobiorcy, co dodatkowo wpływa na koszty całkowite pożyczki.

Kiedy kredyt gotówkowy może być lepszym rozwiązaniem niż hipoteczny?

Kredyt gotówkowy może okazać się lepszym rozwiązaniem niż hipoteczny w sytuacjach, gdy potrzebna jest mniejsza kwota środków na krótki okres czasu, a posiadacz nie chce angażować swojej nieruchomości jako zabezpieczenia. Jest szczególnie przydatny przy pilnych wydatkach, takich jak remonty, koszty edukacyjne czy spłata drogich zakupów. Ponadto, procedura uzyskania kredytu gotówkowego jest znacznie szybsza – często decyzja banku padają w ciągu kilku dni

Często zadawane pytania

Co to jest kredyt gotówkowy?

Kredyt gotówkowy to pożyczka pieniędzy udzielana przez bank lub instytucję finansową na konkretne cele, np. remont mieszkania, zakup samochodu lub spłatę innych długów. Środki są wypłacane jednorazowo i spłacane w ratach przez ustalony okres. Oprocentowanie jest zazwyczaj wyższe niż w kredycie hipotecznym. Warunki uzyskania kredytu zależą od dochodów i historii kredytowej kredytobiorcy.

Co to jest kredyt hipoteczny?

Kredyt hipoteczny to długoterminowa pożyczka przeznaczona głównie na zakup nieruchomości, budowę domu lub refinansowanie innych zobowiązań. Nieruchomość służy jako zabezpieczenie pożyczki, co pozwala na niższe oprocentowanie niż w kredycie gotówkowym. Spłata odbywa się w ratach miesięcznych przez kilkadziesiąt lat. Bank dokładnie weryfikuje zdolność kredytową i dokumentację przed przyznanie kredytu.

Jaka jest główna różnica między kredytem gotówkowym a hipotecznym?

Główna różnica polega na celu i zabezpieczeniu. Kredyt gotówkowy może być użyty na różne potrzeby i nie wymaga zastawu nieruchomości. Kredyt hipoteczny służy zakupowi lub budowie nieruchomości, która stanowi zabezpieczenie. Dlatego kredyty hipoteczne oferują niższe oprocentowanie, ale dłuższy okres spłaty. Kredyty gotówkowe są łatwiejsze i szybsze w uzyskaniu.

Który kredyt jest tańszy – gotówkowy czy hipoteczny?

Zazwyczaj kredyt hipoteczny jest tańszy, ponieważ ma niższe oprocentowanie wynikające ze zabezpieczenia w postaci nieruchomości. Kredyty gotówkowe są niewykupione, co oznacza większe ryzyko dla banku i wyższe stawki. Choć całkowity koszt kredytu hipotecznego może być wysoki ze względu na długi okres spłaty, miesięczne rata i efektywne oprocentowanie są korzystniejsze niż w przypadku kredytu gotówkowego.

Dodaj komentarz