Czy W PIT 28 Można Odliczyć Ulgę Na Dzieci

W Polsce rodzice mają prawo do skorzystania z ulgi podatkowej na dzieci, co wpływa na zmniejszenie należnego podatku dochodowego. Jednym z kluczowych dokumentów w tym procesie jest deklaracja PIT-28, umożliwiająca zleceniodawcom pomniejszenie podstawy wymiaru zaliczek na PIT. Warto wiedzieć, kiedy i w jakich sytuacjach można w niej odliczyć ulgę na dziecko. Artykuł wyjaśnia zasady korzystania z ulgi, wymagane warunki formalne oraz potencjalne pułapki, które mogą wystąpić podczas wypełniania deklaracji. Przedstawione zostaną również przykłady sytuacji, w których wniesienie PIT-28 z ulgą na dziecko jest możliwe lub niemożliwe.

Czy w PIT 28 można odliczyć ulgę na dzieci?

W polskim systemie podatkowym ulga na dzieci przysługuje jedynie osobom, które składają zeznanie w formularzu PIT 37 lub PIT 36. Formularz PIT 28 przeznaczony jest dla osób, które rozliczają się z podatku dochodowego od osób fizycznych w formie ryczałtu, co wyklucza możliwość skorzystania z ulg podatkowych przewidzianych dla opiekunów dzieci.

Osoby prowadzące działalność gospodarczą na ryczałcie nie mają prawa do obniżenia dochodu o kwotę ulgi na dzieci, ponieważ nie są objęte skali podatkowej. Ulgi przysługują tylko podatnikom rozliczającym się według skali progresywnej, co ma miejsce w przypadku PIT 37. Zatem w PIT 28 nie ma możliwości odliczenia ulgi na dzieci.

Co to jest formularz PIT 28?

Formularz PIT 28 dotyczy osób prowadzących działalność gospodarczą objętą opodatkowaniem ryczałtowym od przychodów ewidencjonowanych. Podatek jest ustalany w stałej wysokości, niezależnie od realnych kosztów ani dochodów. Ryczałt nie przewiduje rozliczania ulg podatkowych, co ogranicza możliwości obniżenia podatku.

Podatnicy rozliczający się zgodnie z PIT 28 składają zeznanie tylko w przypadku zmiany stawki ryczałtu lub ustania obowiązku podatkowego. Zezwolenie na odliczanie ulg mogłoby naruszyć założenia systemu ryczałtowego, który jest uproszczoną formą opodatkowania. Dlatego nie przewidziano w nim ulgi na dzieci.

Kto ma prawo do ulgi na dzieci?

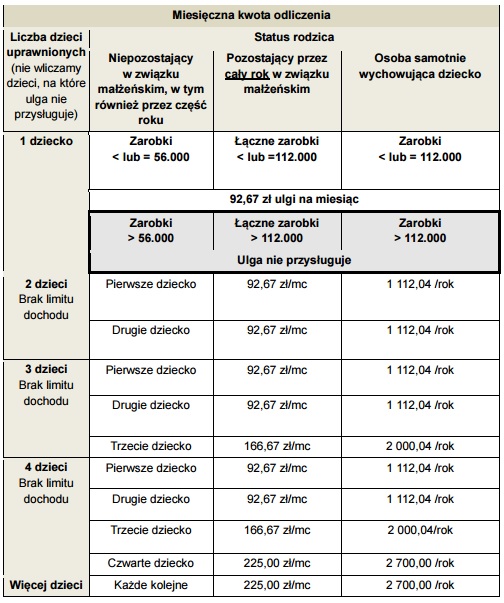

Prawo do ulgi na dzieci przysługuje podatnikom rozliczającym się według skali podatkowej, czyli składającym deklarację PIT 37. Ulga przysługuje na każde dziecko, niezależnie od wieku, pod warunkiem spełnienia określonych kryteriów, takich jak opieka nad dzieckiem i brak jego własnych dochodów przekraczających limit.

Wysokość ulgi zależy od liczby dzieci i sytuacji rodziny – ulga rośnie za drugie i kolejne dziecko. Przysługuje ona zarówno rodzicom pracującym, jak i bezrobotnym, o ile spełniają warunki ustawowe. Ulga ta nie przysługuje osobom opodatkowanym ryczałtem, w tym tym rozliczającym się przez PIT 28.

Jakie są formy opodatkowania dla osób prowadzących działalność?

Osoby prowadzące działalność mogą wybrać różne formy opodatkowania: ryczałt od przychodów ewidencjonowanych, jednolity podatek, czy system ogólny w oparciu o skale podatkową. Każdy system ma inne zasady i ograniczenia, w tym co do prawa do ulg podatkowych, takich jak ulga na dzieci.

W systemie ogólnym (PIT 37) podatnik może odliczać koszty i skorzystać z ulg, w tym ulgi na dzieci. W systemach uproszczonych, takich jak ryczałt (PIT 28), nie przewidziano takich możliwości. Dlatego wybór formy opodatkowania ma znaczący wpływ na wysokość podatku i dostępne ulgi.

| Forma opodatkowania | Formularz | Możliwość odliczenia ulgi na dzieci |

|---|---|---|

| Ryczałt od przychodów ewidencjonowanych | PIT 28 | Nie |

| Opodatkowanie według skali | PIT 37 | Tak |

| Jednolity podatek | PIT 28L | Nie |

Kto ma prawo do ulgi podatkowej na dziecko w deklaracji PIT 28?

Prawo do ulgi podatkowej na dziecko w deklaracji PIT 28 przysługuje osobom, które są podatnikami dochodowymi i mają na utrzymaniu dzieci do lat 25, które spełniają określone warunki ustawowe. Ulga przysługuje zarówno rodzicom, opiekunom prawnym, jak i osobom faktycznie przejmującym opiekę nad dzieckiem, pod warunkiem że dziecko nie osiągało dochodu przekraczającego określony w ustawie próg roczny. Wartość ulgi zależy od liczby dzieci – na pierwsze i drugie dziecko przysługuje niższa kwota, a na trzecie i każde kolejne – wyższa, co ma na celu wspieranie rodzin wielodzietnych. Ważne jest również, aby podatnik złożył odpowiednią deklarację i uwzględnił wszystkie wymagane informacje, by uniknąć problemów z Urzędem Skarbowym.

Co to jest ulga na dziecko w systemie podatkowym Polski?

Ulga na dziecko to preferencyjne zmniejszenie podstawy opodatkowania lub kwoty podatku należnego, przysługujące podatnikom, którzy mają dzieci na utrzymaniu. Jest to element polityki rodzinnej państwa mający na celu zmniejszenie ciężaru podatkowego dla rodzin. Ulga ta może być wykorzystywana corocznie w deklaracjach podatkowych, w tym w formularzu PIT 28, i przysługuje bez względu na formę zatrudnienia czy rodzaj dochodu, o ile spełnione są określone warunki ustawowe. Jej wysokość jest różnicowana w zależności od kolejności urodzenia dziecka.

Jakie są warunki przysługiwania ulgi na dziecko w PIT 28?

Aby skorzystać z ulgi na dziecko w deklaracji PIT 28, podatnik musi być podatnikiem podatku dochodowego i mieć prawo do opieki nad dzieckiem, które nie przekroczyło 25. roku życia. Dziecko nie może osiągać dochodu przekraczającego 3089 zł rocznie (stan na 2023 r.). Ulga przysługuje również dzieckom niepełnosprawnym bez ograniczenia wiekowego, pod warunkiem że są na utrzymaniu rodzica lub opiekuna. Dodatkowo, podatnik musi posiadać odpowiednie dokumenty potwierdzające opiekę lub prawo do ulgi, takie jak akt urodzenia lub decyzja sądu.

Jak wypełnić PIT 28 z uwzględnieniem ulgi na dziecko?

Wypełniając deklarację PIT 28, należy w odpowiednich rubrykach wskazać liczbę dzieci, od których przysługuje ulga podatkowa, oraz podać ich dane osobowe, takie jak imię, nazwisko i PESEL. W sekcji dotyczącej ulg należy zaznaczyć pole przewidziane dla ulgi na dziecko i wpisać właściwą kwotę, która jest automatycznie obliczana przez system, jeśli korzysta się z programów typu Płatnik czy e-deklaracje. Ważne jest, aby dane były zgodne z dokumentami potwierdzającymi prawo do ulgi, by uniknąć późniejszych reklamacji ze strony urzędu skarbowego.

Czy ulga na dziecko przysługuje w przypadku dzieci niepełnosprawnych?

Tak, ulga na dziecko niepełnosprawne przysługuje bez ograniczenia wiekowego, o ile dziecko posiada orzeczenie o niepełnosprawności wydane przez odpowiednią komisję medyczną. W takim przypadku podatnik może korzystać z ulgi także po 25. roku życia dziecka, co stanowi istotne ułatwienie dla rodzin zajmujących się opieką nad osobami z ograniczeniami zdolności fizycznych lub psychicznych. W deklaracji PIT 28 należy dołączyć kopię orzeczenia o niepełnosprawności, by potwierdzić prawo do tej ulgi.

Czy ulgę na dziecko można dzielić między rodziców?

Tak, ulgę na dziecko można dzielić między rodziców w sposób proporcjonalny, co jest szczególnie przydatne, gdy jedno z nich nie osiąga wystarczającego dochodu, by w pełni wykorzystać ulgę. Decyzja o podziale musi być dokonana dobrowolnie i zgodnie z porozumieniem między rodzicami, a informacja o tym powinna zostać uwzględniona w deklaracji podatkowej. Każdy z rodziców wtedy deklaruje odpowiednią część ulgi w swoim formularzu, np. 50/50 lub inny stosunek, ale łączna suma nie może przekraczać maksymalnej kwoty przysługującej na dane dziecko.

Często zadawane pytania

Czy w deklaracji PIT 28 można odliczyć ulgę na dzieci?

Tak, w deklaracji PIT 28 można odliczyć ulgę na dzieci, o ile spełnione są odpowiednie warunki. Ulga przysługuje osobom, które mają dzieci wychowujące się na ich utrzymaniu, nie przekraczające określonego wieku. Wypełnia się odpowiednie rubryki w deklaracji, podając dane dziecka i informacje o prawie do ulgi. Warto pamiętać o ograniczeniach dochodowych.

Kto ma prawo do ulgi na dzieci w PIT 28?

Prawo do ulgi na dzieci w PIT 28 mają rodzice, opiekunowie prawni lub inne osoby faktycznie utrzymujące dziecko. Dziecko musi być niepełnoletnie lub uczyć się do 25. roku życia. Ulga przysługuje tylko jednej osobie, chyba że rodzice są rozwiedzeni i dziecko przebywa u nich równo. Wtedy ulgę można podzielić.

Jakie dokumenty są potrzebne, by odliczyć ulgę na dzieci w PIT 28?

Aby odliczyć ulgę na dzieci w PIT 28, nie trzeba zwykle składać dokumentów do urzędu, ale należy je mieć gotowe na żądanie. Wymagane są m.in. kopie akt urodzenia dziecka, orzeczenia o opiece prawnej lub świadectwa szkolnego, jeśli dziecko uczy się po 18. roku życia. Te dokumenty potwierdzają prawo do ulgi i mogą być potrzebne w kontroli.

Czy ulga na dzieci w PIT 28 zależy od dochodu rodzica?

Tak, wysokość ulgi na dzieci w PIT 28 zależy od dochodu rodzica. Gdy dochód przekracza określony próg (obecnie 112 000 zł rocznie), ulga jest stopniowo zmniejszana. Po przekroczeniu drugiego progu (144 000 zł) ulga przestaje przysługiwać. Dlatego ważne jest dokładne obliczenie dochodu i sprawdzenie, czy spełnia się wymagania dla pełnej lub częściowej ulgi.

Dodaj komentarz